买基金亏钱,真的是这一届基民不行吗?

编者按:本文来自微信公众号“远川投资评论”(ID:caituandzd),作者:胡一帆,编辑:储松竹,36氪经授权发布。

公募一哥张坤再次引发了热议。根据最新的年报数据,易方达蓝筹精选去年收益率超95%,给投资人赚取的利润高达181亿元,而某平台发布的基金诊断数据却显示,近一年70%以上的当前持有者亏损幅度超过5%[1]。

张坤并不是个例。近一年业绩表现好的葛兰、刘彦春、赵诣等人的基金,持有人也大多处于亏损状态。下表参照某平台的数据,选择近一年业绩表现最好的10只百亿公募产品。

数据显示,在近一年收益最高的几只百亿产品中,在当前持有人中,只有少数收获了盈利。同时,反映出一个有趣的事实:短期人气越是高的基金经理,持有人亏损的占比越大。这个反常的现象,引发了我们的思考:为何近一年基金赚钱,基民却大多亏损?对于个人投资者究竟该如何获得更好的“持有收益”?

01. 亏损:渠道的锅?

支付宝基金诊断功能对基金的持有者做了盈亏分析。其中,亏损5%以上的用户主要有以下几个投资坏习惯:定投放弃、追涨杀跌、持仓时间短、频繁买卖。这些常见的散户式交易行为,以往大多在股市中见到,而现在却成为了基民亏损的主因。

来源:易方达蓝筹精选用户盈亏分析

基金投资本质上是通过产品持有了一揽子“股票”,其涨跌规律和股市同出一辙。个人投资者对权益投资没有正确的认识,无论是“炒股”还是“炒基金”,市场的波动放大了他们追求“短期暴富”的人性。于是,每一次结果总是惊人的相似---投资人大多以亏损收场。

然而,基民的亏损看似只是“非理性”的投资行为所导致的,实质上背后还有一个被忽视的重要原因:渠道推荐基金的机制。

当新基民打开代销渠道的APP,主界面上通常都会有基金排行、精选板块、优秀基金经理等模块。无论点进哪个推荐系列,基金产品都是按照“近一年”、“近1个月”等一系列带“近”字的短期收益排序。这给投资经验不足的用户带来一个误区:选基金和买银行固收理财一样,只需要挑短期收益高的就行。

渠道则迎合广大用户“想赚快钱”的需求,主推短期表现好的基金,同时赚上一笔丰厚的代销收入。在这种推荐机制下,短期表现越好的基金,越容易被推荐给基民。然而,这类产品往往属于主题风格鲜明、进攻性较强的一类,在遇到风格切换或市场回调的时候,可能就会产生较大的回撤[2]。

基民在渠道“推荐机制”的引导下,加上对基金投资有一定的“认知偏差”,不知不觉就陷入了“追涨杀跌”的恶性循环之中,最终导致看似短期基金在赚钱、但大多持有人亏损的情形。这种现象的背后实际上反映了基金公司、渠道、基民三者不同立场之下的矛盾。

基金公司在推广产品、基金经理的过程中处于相对“弱势”的地位。因为他们难以直接将信息传递给广大基民,往往需要借助渠道的“传播”。这也就意味着,用户能了解到什么基金、买什么产品通常不是他们所能决定的。

相比之下,在“卖基金”这件事上,渠道有更大的“话语权”。以银行、券商为主的传统代销渠道,通常会是“新基金”首发的主战场,而互联网代销平台,因为有海量的用户流量作为支撑,则扮演了“基金超市”的角色。

作为“基金超市”,渠道有自己的“小算盘”,把短期涨得好的产品陈列在“最显眼”的位置上,通常会更吸引基民的目光,销量自然会更好。更何况,金融市场通常是“三年不开张,开张吃三年”,乘着行情好,多卖点基金,多赚点代销收入,它不香吗?

对于基民来说,由于缺乏科学的投资观念,对权益投资没有合理的预期,错误地认为:股票基金收益是均匀上涨的,选短期涨得好的基金,能够赚快钱。最终,在“基金超市”的推波助澜下,顺从了人性“追涨”的弱点,买入短期涨幅巨大的基金,成为了被收割的“韭菜”。

于是,这三者演变成一个循环体系:基金公司发行产品——渠道受限,基民无法第一时间触及——股市行情好,产品净值大涨——渠道主推表现好的产品——基民追高买入——行情调整,产品净值回撤——基民亏损。在这种循环体系下,渠道的基金推荐机制,无意中伤害到了投资者。

这背后是渠道“投顾”思维的缺失,在短期利益面前,迎合了基民“赚快钱”的需求,却没有站在投资人“持有收益”的角度来进行推荐。最终,造成了当前“基金赚钱,基民亏损”的局面。这一现象是当前无法调和的矛盾,那对于普通基民在认识到这一现实后,在选择基金的时候,需要注意哪些问题呢?

02. 两类基金,更适合普通人

个人投资者在买基金时,通常会遇到两个问题:1、不知道怎么选。2、拿不住。

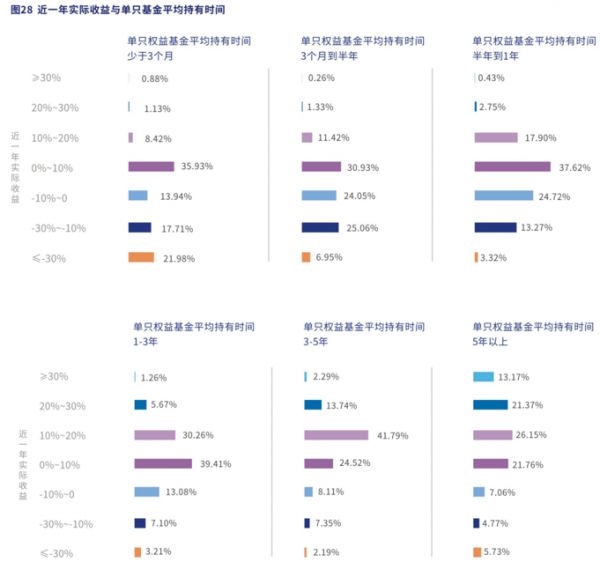

在当前这种市场环境下,看排名、短期收益来选基金,并不是特别合理的方式。一种较为理性的选择是:分散持有长期业绩优秀的基金经理,同时,用较长的“持有期”去化解短期的“浮亏”。

去年行业发布的《白皮书》显示,持有基金时间小于半年的投资者,亏损概率大于50%,而如果持有期大于3年,亏损概率将缩小至20%以内。只要把持有基金的时间拉长,基民亏损的概率会降低,获得高收益的比例将上升,如果再选择实力靠谱的基金经理,用“长钱”去匹配优秀的基金产品,净值新高或许只是时间问题。

数据来源:《权益类基金个人投资者调研白皮书》

然而,大家往往道理都懂,但在剧烈波动的市场下却很难保持淡定。普通投资者通常有这样的感受:买基金,要成为“时间的朋友”说起来容易,执行起来太难了。对此,在面对买基金“拿不住”的问题上,我们介绍两类产品,帮助大家解决投资中的这一痛点。

第一类是带“锁定期”的基金。权益投资不同于银行固收理财,收益并不是均匀分布的,“锁定期”实际上是帮助持有人,用更长的投资期限去兑现未来的投资价值。下表展示了规模大于5亿、“锁定期”在3个月以上且近期可申购的混合型基金。

不难发现,如果个人投资者在这些基金成立时买入,在“锁定期”内都能获得正的平均收益。“锁定期”让持有人不再“管不住手”、“追涨杀跌”,用踏踏实实持有的方式,躺赢那些追入短期高收益基金的投资者。

第二类是“低波动、低回撤”的产品。普通投资者“拿不住”基金通常是因为净值波动太大,比如最近的热门基金易方达蓝筹,虽然去年涨幅翻倍,但一个20%左右的回撤,直接让超过70%的持有者亏损,普通人很难淡定持有这样高波动的产品。这个时候不妨用好的“持有体验”来解决“拿不住”的问题。

这些产品属于灵活配置型和混合债券型,相比股票型基金,债券配置会相对较多,“防御”属性较强,即使在2018年的大熊市中,不少产品仍然获得了正收益。这一类“低波动”的产品,在短期收益方面并不突出,优点在于:回撤控制得好、长期复利收益也不差,让投资者有较好的持有体验,从而更容易拿住产品。

总结一下,普通人在现实中选基金,不应该仅关注“短期收益”,而应该选择好的基金经理,用较长的“持有期”去获得更好的长期回报。而带“锁定期”、“体验好”的基金正是解决了普通人“拿不住”基金的痛点,帮助投资者获得更好的“持有收益”。

03. 总结

过去几年,新基民的疯狂入市迅速“养肥”了网上代销渠道。行业的数据显示,从2014-2020年,通过独立销售机构及互联网平台渠道购买基金的用户占比提升了近18%[3],渠道的“话语权”与日俱增。在热门基金的推荐机制下,“基金赚钱,基民不赚钱”一直是行业内的一大痛点。

作为个人投资者,我们虽然无法改变这样的机制,但可以做到以下几点,避免成为被收割的“韭菜”。

1. 理性投资,正视自己“人性”的弱点,对投资收益有合理的预期,避免追涨热门基金。

2. 用长“锁定期”的产品来实现长期投资,从而获得更好的“持有收益”。

3. 选择“低波动、低回撤”,“持有体验”更好的基金产品,匹配自己的风险偏好,享受复利回报。

全文完。感谢您的耐心阅读。

参考资料:

[1] 《持有人盈亏分布图曝光,追逐坤坤、嵩嵩、兰兰的你们还好吗?》(上海证券报,2021/3/20)

[2] 看“排名”选基金,靠谱吗?(公众号:兴证全球基金,2021/3/5)

[3] 基金代销行业深度报告:大时代开启,新兴渠道崛起 (开源证券高超,2021/1/29)

相关推荐

买基金亏钱,真的是这一届基民不行吗?

A股基民成熟时:闭眼,躺平,被长期主义

间接投资的基民,也赚到钱了吗?

“千亿顶流”基金经理身后的新基民:“他们很着急挣钱的样子”

谁说95后不会玩基金?

冲进股市的年轻人:急性子催生七日炒基法,“基民赔钱”魔咒会打破吗?

这届90后,跟着UP主炒基金

年轻人第一次“基韭”之旅

合同违约、隐蔽风险、荐基无资质:“韭零后”难逃的基金陷阱

跟着UP主买基金的年轻人:人还在,钱没了

网址: 买基金亏钱,真的是这一届基民不行吗? http://www.xishuta.com/zhidaoview18538.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180