失约“双千亿”,蒙牛再造有何难处?

文 / 铁马

出品 / 节点财经

2017年,蒙牛对外公布了"双千亿"的三年奋斗目标,即2020年实现营收和市值双双达到千亿。

但是,由于疫情和收购的影响,去年5月起,蒙牛总裁卢敏放就吹风要对“1000亿”这个数字少点关注。他说:“我不会特意去做一个1001亿的销售额来让大家觉得很满足,有质量地发展更重要。”

近日蒙牛公布2020年财报,三年奋斗目标来到应验时刻,但仅有市值达到了千亿,全年实现营收仅760亿,同比减少3.8%,距离千亿目标还差四分之一;实现净利润35亿,同比减少14.1%。

蒙牛营收的“千亿失速”

蒙牛将2020年收入下滑的原因,归咎于卖掉了君乐宝和收购了贝拉米,如果不包括2019年的这部分业务收入,2020年蒙牛的可比业务收入为750.03亿元,同比增长10.6%。

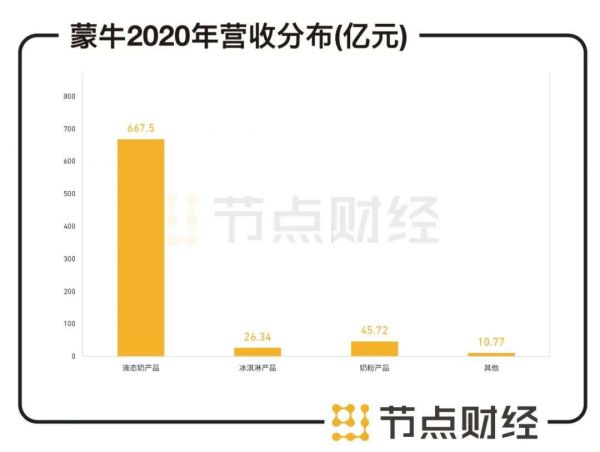

从营收结构来看,蒙牛液态奶产品年内实现收入677.51亿元,占当期总收入的89.11%;冰淇淋实现26.34亿元,占总收入的比重为3.46%;奶粉实现45.73亿元营收,占总收入的比重6.01%,其他部分实现收入10.77亿元,占总收入的1.42%。

数据来源:蒙牛财报

而君乐宝和贝拉米,恰恰都是蒙牛奶粉业务线上的两员大将,2019年年底,蒙牛集团出售了君乐宝后,紧跟着收购了贝拉米。

对比一下两个品牌对营收的贡献:2020全年贝拉米为蒙牛集团贡献10.317亿元,而君乐宝2019年11个月则为蒙牛贡献111.244亿元。

贝拉米要想在奶粉领域达到君乐宝对蒙牛的价值,还需要经历品牌建设、消费者认知、渠道铺设等等,毕竟新品牌的运营需要大量时间。虽然贝拉米被称为“代购的摇钱树”,但是自收购起后的半年,才获得中文标识婴幼儿奶粉配方注册许可,此前其中文标签奶粉销量均为零。

图片来源:贝拉米官网(右侧中文版贝拉米产品在收购半年后,才陆续上市)

所以有分析师认为,失去君乐宝押注贝拉米对蒙牛带来的影响很大,三四年内或难弥补这一空白。

而对于利润下降,蒙牛将其归因为疫情导致的额外成本增加。2020年一季度受疫情影响,蒙牛投入额外疫情防控费用,导致半年报中,蒙牛368.877亿元的营收只对应12.1亿元的利润,而且利润来源都是二季度,一季度蒙牛处于亏损状态。

由于疫情影响,蒙牛的主要业绩来源常温液态奶在去年4月库存才被正常消化,此前一直处于清理库存的状态。

卢敏放去年曾对媒体透露,疫情早期对于蒙牛的影响非常大,由于对所有订单照单全收,令整个集团承受压力,包括喷粉造成的巨大损失、产品销售不畅导致库存增加。去库存也比往年难的多,加上原奶供应短缺、奶价上涨压力、以及疫情带来的运输等问题,都可能关系到到“三费”上涨影响利润。

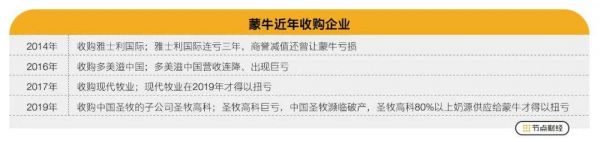

此外蒙牛的不断并购也对业绩影响很大,虽然蒙牛乳业被称为乳制品行业“收割机”,但是除了君乐宝这个现金奶牛外,近年来的其他收购都不顺利。

信息来源:公开信息

就像贝拉米对蒙牛营收的带动比较缓慢一样,一项成功的并购耗费企业心力,而且随着并购事项增加,蒙牛不得不面临并购“后遗症”:负债升、现金紧、利润低。

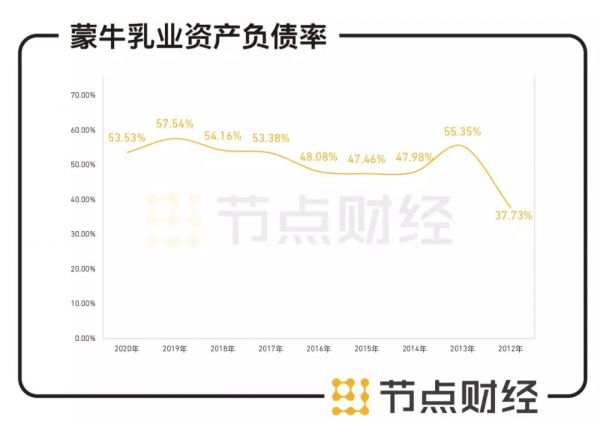

蒙牛的资产负债率,从上市之后的40%左右增加到2020上半年的60%,虽然2020全年的资产负债率有所回调,但是蒙牛手中仍有两项悬而未决的收购案(澳洲第二大乳企LLD和妙可蓝多),2021年注定还是要花钱。

数据来源:蒙牛财报

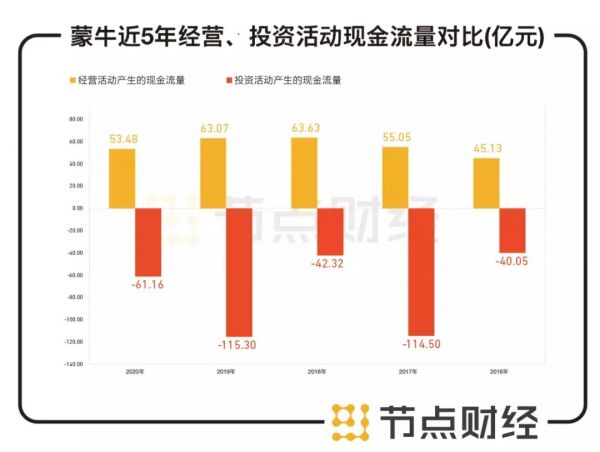

此外,对比蒙牛的现金流量,可以发现其投资性现金流近年来多为净流出,用于构建固定资产以及购买企业,其经营性现金所得远不能支持其投资支出,“自我造血”或许已经出现问题。

数据来源:蒙牛财报

而且不断地并购还会带来商誉减值的风险,毕竟当年雅士利的商誉减值已经给蒙牛带来过一次亏损,而贝拉米收购时的净资产仅为2.323亿澳元,蒙牛14.6亿澳元的收购价格溢价率高达527.4%,超高的溢价差值也带来了极大的商誉。

如果蒙牛押注贝拉米在2021年还是不能打出一场漂亮仗,商誉部分对蒙牛的未来业绩仍是隐雷。

妙可蓝多可以成为新奶酪吗?

在奶粉赛道的不断缠斗和并购事项悬而未决时,蒙牛又把目光放在了奶酪上。

因为去年蒙牛奶酪业务在餐饮渠道增速超30%,零售市场提升超过130%,是为数不多的高增长业务,蒙牛在奶酪上的收获也远远超过外界对奶酪行业五年平均20%增长率的预测。

就在一个月前,妙可蓝多披露蒙牛已经通过集中竞价方式累计增持妙可蓝多2076万股股份,占妙可蓝多总股本的5%。

本次增持后,蒙牛合计拥有妙可蓝多总股本的9.93%。另外,蒙牛还表示计划在未来12个月内继续增持妙可蓝多不少于100万股。

目前,我国奶酪行业品牌前五分别为百吉福、乐芝牛、安佳、卡夫和妙可蓝多,在前景比较大的儿童奶酪领域,妙可蓝多是国产品牌的第一位。

图片来源:妙可蓝多官网

在妙可蓝多的儿童奶酪爆红后,蒙牛也把品类从儿童奶酪拓展至成人奶酪市场,大大拓展了奶酪市场的增长边界。

很多研报、消费行业市场分析师都认为,即食奶酪是一个有潜力的单品,毛利率也高于其他乳制品。目前我国奶酪市场的消费和发展还一定程度上依赖进口奶酪,中国海关数据显示,2020年1-10月,中国共进口奶酪10.6万吨,同比增长12.7%,说明国内奶酪市场的增长空间巨大,国内消费者对奶酪产品的需求在增加。

所以蒙牛对妙可蓝多的控股,确实是利用妙可蓝多发展C端业务,加速了补齐零食奶酪板块短板。

2020年,妙可蓝多归属于上市公司股东的净利润预计在5500万元-7500万元,同比增幅在186.01%和290.02%之间。妙可蓝多的销量确实有优势,虽然蒙牛的老对手伊利在淘宝也有自己的奶酪旗舰店,但是销量和妙可蓝多都不在一个数量级上。

妙可蓝多可比公司旗舰店销量对比

但是,妙可蓝多这块奶酪表面“真香”的背后,却不容易下咽。

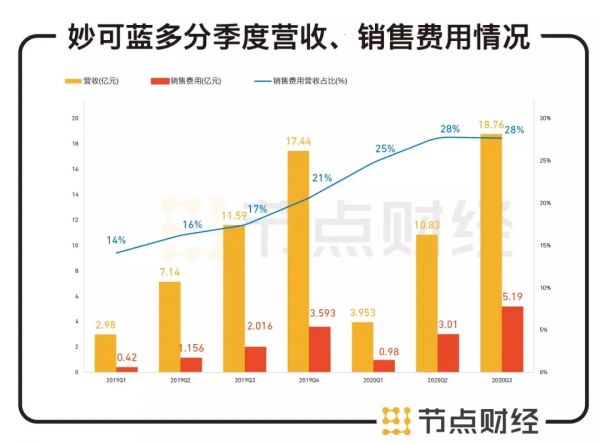

我们仔细拆解就能发现,妙可蓝多的净利率不够乐观。

2019年,妙可蓝多的净利率在1%-2%之间,2020年净利率在3%左右徘徊。此外,妙可蓝多的销售费用高企,2020年每一季度都能占到营收的近30%,我们也可以看出妙可蓝多的营收增加幅度远不及销售费用上涨幅度。

数据来源:妙可蓝多财报

2020年前三季度,在妙可蓝多的销售费用中,七成销售费用是广告促销费,可见妙可蓝多还处于烧钱推广知名度阶段,什么时候才能像当年的君乐宝一样成为蒙牛的现金奶牛还是未知数。

不难看出,蒙牛收购妙可蓝多和收购之前的奶粉企业一样,逻辑都是抢占市场。诚然,乳制品是个大市场,想要做绝对巨头,纯牛奶、奶酪、酸奶、黄油、低温奶等赛道都要把控。蒙牛面对着庞大的奶酪市场,吃下妙可蓝多,也要考虑“这款奶酪”实际存在的问题。

千亿压顶,除了奶源还有什么?

蒙牛为何对于收购如此情有独钟?除了抢占赛道,最重要的还是奶源。

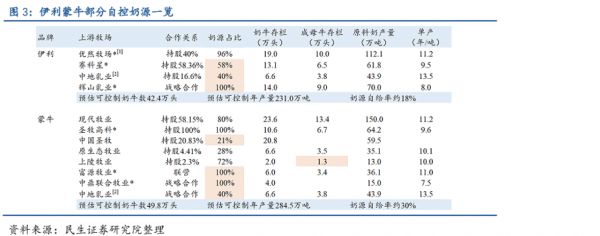

我国的奶源一直都不能达到自给自足,2019年我国奶源自给率略高于65%,而2008-2019年新增消费需求1580万吨,其中有95.5%来自进口。头部乳企纷纷抢占小乳企,瞄准的是其背后的奶源地,目前,蒙牛奶源自给率高于老对手伊利。

图片来源:民生证券研究所

对于蒙牛来说,把握奶源优势后,面对着千亿营收的剩下四分之一,还是要看自身对于收购业务的运营能力。

老对手伊利的运营策略是产品差异化,靠内生能力。

例如伊利在打“差异化认知”上是一把老手,将安慕希、经典有机奶、塞纳牧有机奶粉等产品全都塑造成差异化产品,而这部分产品的利润率非常高。例如伊利的经典品类之前对比特仑苏还是有明显的差距,但在伊利在引进新西兰奶源以后竞争力提升明显,2019年经典和特仑苏的市场份额已经接近。

目前,伊利目前手握三大“百亿级单品”,分别是伊利纯牛奶、安慕希和金典,还有11个销售额过10亿的单品。蒙牛则只能以特仑苏和纯甄两大百亿单品与之抗衡,所以需要下一个爆款单品加持。

蒙牛的发展战略是收购、产业链整合。

收购逻辑的本质上是自身奶源、市场占领不足,希望依靠外力达到补短板的目的。而蒙牛在收购后的产业链的整合中,确实得多下功夫。

上游控制奶源,下游补短板,从战略层面来看是完全正确的,但在执行层面蒙牛要考虑如何让斥巨资收购回来的企业“不拖后腿”,然后才能考虑盈利。

此外,如果要找下一个爆款单品来与伊利抗衡,节点财经(ID:jiedian2018)认为,蒙牛手中的低温奶大有希望。

数据显示,2019年,低温巴氏奶市场规模达343亿,同比增速超11%,同期常温白奶增速不足2%;2020年,天猫常温奶销量同比增长了50%,低温奶销量同比则增长了150%。根据尼尔森数据,在低温奶(低温酸奶+低温鲜奶)方面,蒙牛2019年的市占率超过30%,比伊利高出约15个百分点。

去年,可口可乐和蒙牛合资打造的“可牛了乳制品有限公司”让大家津津乐道,“可牛了”的目标正是打造一个全新的低温奶品牌。

目前,蒙牛鲜奶业务板块销售额连续三年翻倍增长,份额同比实现1.7倍扩张,在高端鲜奶领域,每日鲜语也稳居高端鲜奶细分市场首选品牌之一。

由于低温奶的布局受限于乳制品的鲜活性和冷链运输、存储的特性,所以供应链对保质期、卫生条件、储存条件都有极高的要求,如运输时间要尽可能的短。蒙牛已在低温酸奶领域连续十六年稳居行业之首,所以在低温鲜奶的大战中,出发点就比别的品牌更有优势,自然可将低温奶的业务触角伸至更远的市场,仍会带来“拉长半径”的效果。

后记:布局决定结局,改变带来改善?

诸多机构发布研报表示,2021年奶价上涨或有超预期可能。在奶源供需缺口下,奶价预计仍将温和上涨,而蒙牛作为乳企龙头,费用率下降有望支撑盈利改善,蒙牛也有机会复制上一轮周期的成长,在今年重新开启业绩增长。

对于未来五年,蒙牛已有足够的布局,正如“布局虽然决定结局,但改变才能带来改善”这句话所说,蒙牛需要利用好布局,做好改变,才能实现2025再创一个蒙牛的机会。

“再造一个新蒙牛”,道阻且长。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

相关推荐

失约“双千亿”,蒙牛再造有何难处?

达能考虑减持蒙牛股份,蒙牛出问题了?

蒙牛业绩盈警反大涨,乳企的增长逻辑变了吗?

千亿富豪何享健惊魂一夜

最前线 | 从蒙牛“单飞”后,君乐宝迎来了红杉资本和高瓴资本

K12双巨头卡位千亿市场:好未来押注线上 新东方线下扩张

再造”双11” 京东有几把刷子?

10年,再造一个阿里巴巴

从玄学到网红,互联网企业取名有何学问?

被头条的隐秘巨富何享健

网址: 失约“双千亿”,蒙牛再造有何难处? http://www.xishuta.com/zhidaoview18632.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180