顺丰暴的雷是个什么“雷”?

图片来源@视觉中国

钛媒体注:本文来自于微信公众号FX168全球投资(ID:FX168_international)

2021年4月8日晚,顺丰控股发布了公司2021年第一季业绩预告。一季度,归属于上市公司股东的净利润亏损9亿元至11亿元,去年同期盈利9.07亿元;归属于上市公司股东的扣除非经常性损益的净利润亏损10亿元至12亿元,去年同期盈利8.32亿元;基本每股收益亏损0.20元/股至0.24元/股,去年同期盈利0.21元/股。

预告一出,市场哗然!有网友评论:没想到浓眉大眼的顺丰也会暴雷。

2021年4月9日,一开盘,毫无疑问的直接封了跌停,挂单高达29万手。

接下来,我们来详细分析,顺丰暴的雷是个什么“雷”?

关于公司为什么会出现亏损,顺丰控股表示有五大原因:

1、继续加大了新业务的前置投入;

2、从去年四季度开始增加临时资源投入以承接增量,致使成本承压,并且加大了资本性开支投入;

3、对公司的速运网络、快运网络、仓储网络等资源进行了重新整合;

4、第一季度给予一、二线在岗人员补贴创历史新高;

5、时效件中散单业务增长低于预期。

可以看出,1、2、3都属于业务投入的建设,某个意义上,这不算利空因素,可以说是利好因素,利好后续公司的长期运营。

4属于临时影响因素,不会对公司长期运营产生影响;

5属于负面因素,需要进一步分析不及预期的原因。

所以,总的来看,就第五点属于负面因素,但是时效件中的散单业务营收占比是多少?是否足以影响公司的总营收?

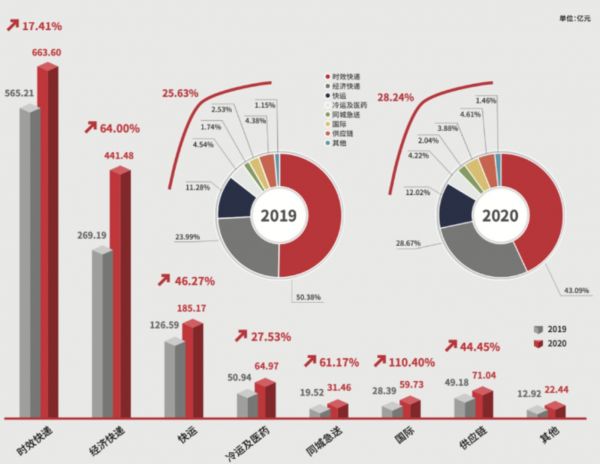

从2020年年报显示,时效件业务收入同比增长17.41%;时效快递在总营收中占比43.09%。

从以上数据来看,可以推算出散单的营收占比并不足以影响公司大局。

长期以来,由于国内电商快递竞争同质化严重,价格竞争成为电商快递扩大份额的主要手段,行业快递平均单价已从2007年的28.50元/件,下滑至2020年的10.55元/件。同时,随着极兔等新玩家入局电商快递市场,低价策略成为新玩家快速抢占市场的主要手段,冲击电商快递行业原有竞争格局,价格战愈发激烈。

下面,我们来看看顺丰利好的一面:

2020年度,顺丰控股实现营业收入1539.87亿元,同比增长37.25%;远高于17.3%的行业增长率。

在业务结构上,传统业务增量增收,其中,时效件业务收入同比增长17.41%;经济件业务收入同比增长64.00%,贡献了超过40%的整体收入增量。其他新业务板块持续保持高速增长,合计收入同比增长51.21%,贡献了超过35%的整体收入增量。

公司2020年全年实现件量同比增长68.46%,远超行业整体31.2%的增速,市占率提升至9.76%,较2019年提升2.15个百分点。

归属于上市公司股东的净利润73.26亿元,同比增长26.39%;扣非后净利润61.32亿元,同比增长45.74%;实现每股收益1.64元,同比增长24.24%。

除传统快递业务外,顺丰2020年快运、冷运及医药、同城、国际等新业务板块占总营业收入比例进一步提升至28.24%,成为公司业务新的增长引擎。财报数据显示,2018年至2020年新业务板块三年复合增长率达64.5%。

顺丰国际业务是顺丰2020年增速最快的业务板块,全年实现不含税营业收入59.73亿元,同比增长 110.40%。截止到2020年末,顺丰国际快递业务覆盖海外78个国家,国际电商业务覆盖全球225个国家及地区。

以上表现良好的因素,在2021年一季度并没有出现负面的表现。

基于以上分析,我们认为顺丰暴的雷是个春雷,孕育希望的雷!

相关推荐

顺丰暴的雷是个什么“雷”?

执着于电商的顺丰

“佛系”的社区团购业务,能给顺丰带来什么?

顺丰开始送外卖了,但团餐是个好生意吗?

顺丰,一家执着于电商的快递巨头?

失速顺丰,低调“跑腿”

跟着小米去找“猪”,顺为帮雷军一年拿下8个IPO

今天,雷军和他的VC朋友又收获一个IPO,市值330亿元

雷军,变身IPO收割机

顺丰外卖新战事

网址: 顺丰暴的雷是个什么“雷”? http://www.xishuta.com/zhidaoview18649.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180