嘀嗒再递IPO,宋中杰真急了?

编者按:本文来自微信公众号“牛刀财经”(ID:niudaocaijing),作者:吴大郎,36氪经授权发布。

从去年十月份到今年四月份,传了半年时间的嘀嗒出行赴港IPO还是遇到了麻烦。

在经历了招股书“失效”风波后,宋中杰急了!4月13日,嘀嗒出行再次向香港交易所重新递交了上市申请并对业务情况及相关数据进行更新。

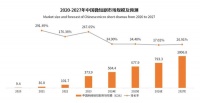

更新后的招股书披露,财务数据方面,2020年全年,嘀嗒出行交易总额(GTV)为人民币90亿元,营业收入为7.91亿元,同比增长36.3%,经调整净利润为3.43亿元。

值得关注的是,出行巨头滴滴被传赴美上市的消息也不胫而走。由此可见,嘀嗒、滴滴谁是出行第一股?究竟花落谁家,依然充满变数。

01 安全成本大幅增加

在外界看来,嘀嗒IPO终止的直接导火索是政策性风险。

因为一家公司过于集中依赖某项业务时,往往意味着极高的风险;对于面临合规问题的顺风车行业来说,更是不容忽视。

截至2020年6月底,嘀嗒平台约有1920万位注册顺风车车主和980万位认证顺风车车主,累计搭乘乘客数达到3670万。

即使成功上市后,嘀嗒的顺风车业务,将会受到更严苛的审视。招股书中,嘀嗒坦承,顺风车业务的增长速率存在不确定性。

近年来,主要出行平台上发生的与其顺风车服务有关的恶性犯罪事件,导致公众对顺风车安全的担忧、对业务模式的争议及监管机构的严格监管,阻碍了市场增长。

要知道,顺风车市场,与业务营运有关的安全成本将大幅增加。

招股书显示,从2018年起,滴滴顺风车事故发生后,安全成本逐年增加。在过去两年半时间里,嘀嗒安全成本为100万元、949万元、484万元。

以2020年上半年为例,同期员工成本仅为251.4万元,安全成本约为其两倍。此外,除了高悬的安全隐患,嘀嗒还面临着滴滴的强攻。

2020年以来,滴滴推出一系列低价品牌,包括青菜拼车、花小猪。据了解,花小猪价格略高于顺风车价格,外界认为是在抢占顺风下沉车市场。

滴滴步步紧逼,挤压嘀嗒顺风车业务的发展空间。

招股书显示,报告期内,嘀嗒顺风车平均服务费率分别为3.7%、4.1%、6.3%、8.3%。这低于滴滴网约车19%平均提成率,但顺风车主要面向价格更敏感用户群,上涨空间有限。

此前,嘀嗒出行的创始人之一李金龙谈及和滴滴的竞争时曾表示:“如果说我们输给滴滴顺风车,不如说,我们输给了滴滴廉价快车”。

李金龙这里所说的,是指当时整个出行市场的豪华贴补,对嘀嗒造成的巨大压力。但是,现在这个问题,更加聚焦了。那就是顺应着低价策略,滴滴把花小猪这个业务和品牌单独拎出来了。那么,嘀嗒之前谈到的问题,也就更加具象和绕不过去了。

花小猪的业务拆分,在于滴滴对业务的目标做了更精细化的拆解和定位。也就意味着,在和嘀嗒的竞争上,有专门的力量“力注一孔”。

滴滴带来的威胁显而易见,但加入战局的却不止有滴滴。

高德于2019年6月重新上线了顺风车业务,哈啰顺风车也于2019年2月在全国上线,加上其他小型的顺风车平台,都在抢占嘀嗒顺风车的生存空间。

新一轮“烧钱大战”不可避免,登陆资本市场寻求助力和加持,也成为嘀嗒出行较为迫切的需求。

最后,嘀嗒还需解决作为出行平台不可避免的资质问题。

在嘀嗒出行递交IPO申请后,港交所一直未予通过,外界曾有讨论或与其在部分城市落地出租车网约服务的“牌照”问题有关。

这个问题正在成为悬在嘀嗒头上的达摩克利斯之剑。公开信息显示,嘀嗒出行自2020年以来就已遭到了52项行政处罚,处罚原因都是由于“擅自从事或变相从事网约车经营活动”。

眼下,嘀嗒再次提交招股书,急于上市的背后,也将自己置于放大镜下,后续挑战重重。

02 生存空间正在逐渐缩小

面对眼下的市场竞况,嘀嗒的生存空间正在逐渐缩小。

滴滴重新上线的顺风车业务,加强了对用户与车辆的审核,在乘客服务方面也增设了许多安全性的新功能,滴滴正在逐步恢复起老用户的信任,吸收更多新用户。

数据显示,2020年7月滴滴出行活跃用户数为6543.13万人,较2020年1月增加了2342.39万人;而嘀嗒出行活跃用户数为621.93万人,较2020年1月减少了479.95万人。

滴滴在恢复顺风车运营的同时开发出主打低价快车服务的“花小猪打车”,这无疑削弱了顺风车因低价而受到欢迎的优势。

除此之外,嘀嗒的智慧出租车业务也遭到围堵。

除了顺风车的主业之外,嘀嗒也在尝试新的业务增长点:出租车。实际上,除了嘀嗒、滴滴之外,首汽约车、哈啰出行等企业也提供了出租车网约服务。

2020年9月1日,滴滴宣布将出租车业务升级为“快的新出租”,并计划投入1亿元转型补贴。而高德打车在北京上线了“北汽出租”,另外还与新月联合、北方北创等北京多家大型出租车企业达成了巡游车网约化合作,上线车辆将超过3万辆。

嘀嗒CEO宋中杰此前在接受采访时表示,虽然只有顺风车和出租车两个业务,但专注并不意味着小。在他看来,嘀嗒不会是一家小众移动出行平台,而是有机会成为中国最大的出行平台。

而能否实现这个目标,首先要看嘀嗒能否在顺风车业务上成功防守,并在出租车业务上杀出重围了。

03

细观嘀嗒的多维营收模式,一个根本点在于用户的粘合度。

众所周知,出行市场是个高频次、重体验、强口碑的行业,产品服务的基础质量是此模式生存发展的关键。

而顺风车业务盈利的关键相反,正是在于平台不需要对车主进行持续激励,变动成本很小,因此在达到一定规模后就容易实现盈利。

蔚来资本合伙人张君毅曾公开表示,嘀嗒的盈利构成虽来自顺风车业务和附加业务,但后者对于其整体盈利的贡献占比较少,最大头仍是来自于顺风车业务的营收。

如规模扩张无法匹配其服务能力,则目标越大,危险越大。此外,对于嘀嗒来说,提供服务的司机和车辆都不属于嘀嗒,且双方没有雇佣关系,仅仅依靠分配收入来管理司机。

一方面嘀嗒既需要用各种手段管理、控制好司机;另一方面,嘀嗒又需要服务好用户,再加上出行行业是非常典型的供给稀缺市场,因此困难重重。

总之,面对自身优势不明显,且增长空间有限,或许是嘀嗒出行接下来避不开的命题,而招股书对未来的展望,似乎并不具备想象力,仅靠顺风车业务,也很难在资本市场讲出好故事。

招股书称,嘀嗒未来将继续发力主营业务,巩固顺风车行业的市场领导地位以及推动出租车行业的数字化转型,同时提升变现能力与丰富变现渠道,提升在大数据、算法、人工智能等创新技术方面的能力以及在资本方面做出更多战略联盟、投资与收购的探索。

那问题就在于,嘀嗒上市后自身的发展能不能支撑股价,给投资人带来回报?这才是企业、股东、潜在投资者需要关注的。

相关推荐

嘀嗒再递IPO,宋中杰真急了?

闷声发财、错位竞争:嘀嗒出行要先去敲钟了

“二次”出发的嘀嗒,难言胜利

嘀嗒不甘第二:鏖战滴滴多年,如今想借顺风车和出租车翻盘

嘀嗒寻求3亿美金融资,完成日订单200万后赴美上市

最前线丨滴滴顺风车回归以后,嘀嗒出行要在上市前找到更多钱

嘀嗒出行上线健康出行承诺书,保障节日安全出行

网约车第一股,嘀嗒配吗?

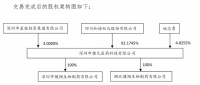

嘀嗒招股书:去年GMV达110亿元,蔚来资本占股21.6%

嘀嗒上市,是嘀嗒一下,还是持续嘀嗒

网址: 嘀嗒再递IPO,宋中杰真急了? http://www.xishuta.com/zhidaoview18781.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180