新东方2021Q3净收入与盈利增长超预期,老牌教育巨头焕发生机?

图片来源@视觉中国

文丨美股研究社

去年疫情爆发带热在线教育,随着疫情好转,教育行业在线下也复苏加速进度。

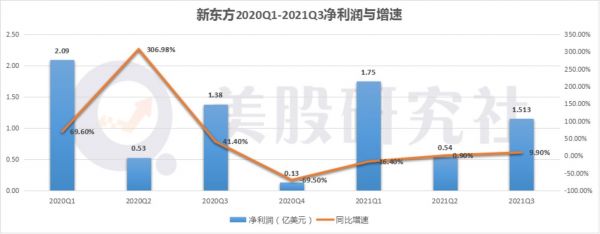

北京时间4月20日,新东方公布了2021财年Q3业绩报告,实现营收11.9亿美元,同比增长29%,净利润1.51亿美元,同比增长9.9%,均超出市场预期。在财报发布后新东方盘前上涨一度超3%。

在教育行业,在线教育尤其是K12已成为不少巨头业绩增长重要引擎。从新东方的财报来看,随着营收逐渐恢复,新东方的利润率亦同步逐渐向好。但与此同时,新东方业务扩张导致成本增加,压缩了利润空间。

面对教育行业尤其是在线教育行业不少新晋独角兽烧钱抢夺市场的大举进攻,作为老牌教育巨头,新东方为何能再次实现盈利?结合本季度的财报业绩或许我们可以一探究竟。

营收与净利润增长超预期,K12成新东方业绩增长引擎

在财报发布后,新东方盘前上涨一度超3%。最终收盘涨6.46%。

资本市场做出的正面反馈也反映出看多的情绪。给予投资者更多信心。

根据财报数据显示,新东方2021财年Q3实现营收11.9亿美元,同比增长29%,超出市场预期的11.41亿美元。

净利润1.51亿美元,同比增长9.9%。超出市场预期的1.04亿美元。

新东方2021财年Q3每ADS盈利0.09美元,市场预期0.06美元,去年同期0.09美元。

在Q2财报中,新东方预计Q3的营收总额在10.99亿美元至11.44亿美元之间,同比增长19%到24%。

可以看出,新东方Q3净收入与盈利增长超预期,营收情况逐步向好,持续保持增长态势。

作为行业代表,新东方率先交出三季度业绩答卷,盈利的增长意味着线下机构开始摆脱疫情的影响,或许也预示着全行业的复苏。

在疫情的有效控制下,相信在未来几个季度,新东方的营收有望恢复到往年正常水平,利润率也将持续攀升。

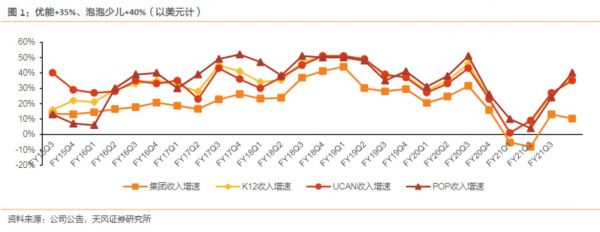

具体而言,作为业绩增长重要引擎,K12业务为Q3业绩做出了巨大贡献:在Q2报告中,K12业务同比大幅增长约26%。到了Q3,K12业务开始全面复苏,学生报名人次同比增长57%,收入同比增长约37%。

K12教培赛道凭借自身优势,在美股一直享受高估值。目前K12赛道竞争已经趋于白热化,未来马太效应进一步显现,大浪淘沙下赛道玩家必将分出胜负。

在新东方的K12业务中,中学业务收入同比增长35%,小学业务收入同比增长约40%。随着疫苗推广,新东方的海外业务逐步开始恢复,出国考试准备业务同比下降12%,出国咨询和游学业务同比上升11%。

在K12课后辅导中,优能中学增长35%,泡泡少儿增长40%,也表现出强劲的增长力。

图片来源:天风证券研究所

新东方在线下积累了多年的优势,利用OMO战略发力线上市场,K12业务的突破直接关系到新东方的转型与未来发展。

目前K12的商业模式仍然有迭代的可能,行业格局尚未定型,在线教育行业的命运仍然充满未知数。

以大班课和小班课为例,尽管大班课的盈利模型更优,但小班课的教学效果更胜一筹。随着大班课模式的体量达到一定级别,想要维持获客的增长势必会带来成本的提升。大班课难以继续保持高速增长。

从行业竞争来看,行业内同质化逐渐显现,为了获客必定会增加营销费用,导致出现不惜以亏损换市场份额的局面。

另外,未来疫情彻底结束后,教育培训将大规模回归线下,对营收带来巨大风险,如何进一步提高运营效率,带来高转化是所有机构面临的问题。

对于新东方来说,需要增加自身品牌价值才能凸显品牌优势,同时推进OMO战略的落地,加速渠道下沉,才能在未来验证自身商业模式的有效性和持续成长性。

运营成本及营销费用均增加30%,新晋玩家入局烧钱大战仍难停

新东方三季度业绩值得肯定,但一些异常的数据值得我们重点关注。

据公告显示,该季度的运营成本和支出为 10.9亿美元,同比增长35.1%。销售及市场推广费用达到了1.56亿美元,同比增长了32.0%。背后原因是为了业务扩张,新东方增加了销售人员,推行OMO在线课程。

运营成本和营销推广费用都增加了30%以上,这可不是一笔小数目,严重挤压了利润空间。

当然,整个赛道的玩家在广告营销投放层面均保持在一个较高的水平。比如题拍拍是今年B站晚会的唯一教育行业赞助商;作业帮和湖南台在晚会上互动,“看直播赢免费网课”;北京卫视晚会中出现了猿辅导的赞助......

一边真金白银的砸钱进行广告营销,一边疯狂融资补血:

根据公开信息显示,好未来在近一年内累计融资达到48亿美元,猿辅导累计金额35亿美元,作业帮融资23.5亿美元,三家共融资达到106.5亿美元。

根据IT桔子数据,教育行业2020年全年共发生了410起投资事件,相较2019年有所降低,但958亿元的融资总额却创历史新高。

然而,营销费用的增加在一定程度上拖累了业绩。

根据好未来发布的2021财年Q3财报数据来看,第三季度好未来净收入为11.2亿美元,同比增长35%,归属于好未来的净亏损为4360万美元。

跟谁学在上个月也交出了亏损的成绩单——财报显示,跟谁学2020财年归母净利润为-13.93亿元。去年同期净利润为2.266亿元,一年时间“烧”没了16个亿。

2021年,教培行业的烧钱大战仍在继续。安信证券研报认为,疫情催化下在线教育需求增长明显,目前在线教育行业形成“融资—烧钱—获客成本升高—亏损—融资”的循环模式。

疫情加剧了教育资源的竞争,也使得教育行业迎来整合浪潮。没有强大的资本支持或线上教育系统的小型机构,很有可能无法在艰难环境下走远。

在过去几年里,除了以新东方、好未来为首的老牌教育公司外,还新增了多家上市企业,如A股的中公教育、港股的新东方在线和卓越教育、美股的有道和跟谁学等等,以及还未上市已经获得不少融资的猿辅导与作业帮都加大营销成本投入在获客上。

此外,互联网巨头们也纷纷下场,加码在线教育业务,如2019年腾讯战略投资高思教育(现已更名爱学习教育集团),阿里巴巴1亿美元投资作业盒子,字节跳动收购K12在线教育平台清北网校等等......

面对赛道内各对手的激烈竞争,新东方作为老牌机构,压力不可谓不大。

如何平衡成本与利润之间的关系,优化成本控制是接下来的重点。在Q3财报电话会议中,新东方也提到成本控制和提升利润的问题,表示在第四季度会专注于成本控制和减少整个公司的开支来减少疫情对业绩的冲击,同时,还会持续发力OMO战略,加速公司利润率的回升,并进一步扩大公司利润率。

持续发力OMO战略,新东方能否借此迎来增长机遇?

新东方董事长俞敏洪上一财季中强调全面推行OMO战略,利用自主研发的OMO系统将课程转移到了线上,并发力卫星城市。

在2021财年,新东方Q1新拓展5座城市,Q2新拓展7座城市,并投入5400万美元,用于改善和维护OMO教育生态系统;Q3也在衡水市新开设一家线下培训学校。

可以看出随着在线教育需求日渐庞大,新东方有意投入更多资源来推进OMO战略。

新东方原本就是线下业务起家,积累了大量的资源优势,转战线上能把服务覆盖范围扩展至更多的城市和学生,并通过提供优质线上课程来吸引新客户,也能降低其线上业务的获客成本。

未来随着疫情的好转,线下教育也会逐渐回暖,那么线上线下两种教育方式就能得到相互补充,从产品、教学、服务等多环节推进教培行业的数字化进程,也能让新东方这样的老牌机构在激烈的市场竞争中获得更多的筹码,抢占更多的市场份额。

目前来看,OMO模式是教培行业的未来趋势,而疫情加速了各个平台OMO的布局。除新东方外,以好未来、朴新教育、学大教育为代表的教育企业均有布局OMO战略。

若想在赛道率先领跑占据C位,新东方接下来应重点考虑优化成本控制,提高长远的盈利能力,才能进一步把握更多的市场机遇。

随着OMO战略的推进,如果能借势扩大市场规模并尽快完成线上的布局和转型,新东方有望迎来新的曙光。

相关推荐

新东方2021Q3净收入与盈利增长超预期,老牌教育巨头焕发生机?

业绩快报|新东方2020财年Q3营收超预期,疫情影响8-10%净收入

Q3营收净利润超预期,新东方会否安然渡过“后疫情时代”?

新东方一季度营收、净利润超预期,学生报名人数环比减少近15万

公司与行研 | 最贵港股新东方:寻求高股价与二次增长之间的隐秘通途

净收入同比增长仅为45.2%,流利说"AI教育第一股"地位恐不保?

跟谁学三季度营收同比增收超4倍,销售费用增超9倍

熬过疫情,新东方上岸了?

营收超预期,扭亏为盈的新东方解决了中年危机吗?

好未来裁员?新东方佛系?巨头们在玩什么

网址: 新东方2021Q3净收入与盈利增长超预期,老牌教育巨头焕发生机? http://www.xishuta.com/zhidaoview18958.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180