戴维斯一生主投保险股,成功背后有什么诀窍?

在上一篇文章(《股市有周期,当前A股处在什么位置?》)中,我们提醒投资者要努力克制自己的从众情绪,更要避免“虽然估值过高,但还有上涨空间”的博傻投机心理,应去冷门股中寻找机会。在本文中,我们就谈一谈当前市场的冷门股——保险股。

三年未涨后,越来越多的投资者正丧失对保险股的信心,越跌越买的抄底人停止购买,一些持股多年的长期投资人也失望异常,有些人更是选择离开。结合估值水平、市场情绪来看,保险公司是当之无愧的冷门股,那么站在相对长期的视角,该如何看待保险股当前的投资价值呢?

戴维斯的“戴维斯双击”

我们先从投资大师戴维斯的经历说起。

很多投资者都听说过“戴维斯双击”,指低估值、低业绩表现的股票随着业绩改善,会出现盈利增长、估值提升的双重利好,驱动股价大增。比如每股盈利1元,市盈率10倍,股价为10元;每股盈利增至2元,市场情绪看好,估值升至30倍,股价就会变成60元。这样,利润增长了1倍,股价却增长了5倍。

1947年,戴维斯在38岁时辞去政府公职,以5万美元起步,专注投资保险股,历时47年增至9亿美元,年化收益率高达23.18%。保险股投资带来的戴维斯双击效应,成为戴维斯投资致富的最大诀窍。

戴维斯之所以选择保险股,起因是在政府就职时熟悉保险行业,这是一个好的起点,正好应了价值投资者的那句话“投资者应投资于自己熟悉的领域,不懂不做”。除了对行业熟悉外,戴维斯起步时也处于几乎最佳的买入时机。

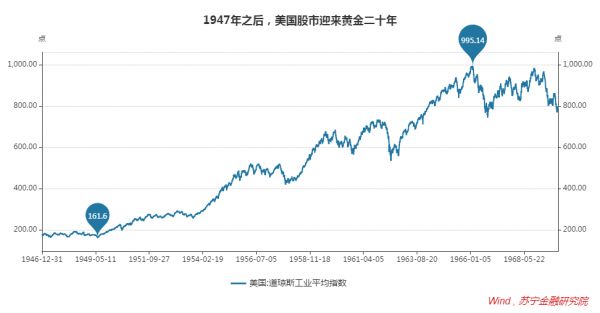

从市场大环境看,当时美股处于历史低位,道琼斯指数平均市盈率9.6倍,平均股息率5%,远高于美国国债收益率。而当时美国经济却在强劲复苏,欧洲工业基础毁于战火,美国工业企业在全球难逢对手、正待宏图大展。当时大众情绪仍疑虑重重,但繁荣已在不远处。

就保险行业来看,当时也处在低谷。经过大萧条和二战的冲击,人寿保险公司的投资业绩一塌糊涂,投资所得持续低于给客户的回报承诺,入不敷出,而当时似乎迫在眉睫的“核战争”、“核辐射”危机更是让投资者对保险股避而远之,极大地压制了股价和市场情绪。但与此同时,行业发展环境却在趋于改善,一面是经济复苏,一面是禁止跨州经营、禁止投资股票等监管规定被废止,保险公司业绩反转近在眼前。

估值处于低位,业绩反转近在眼前,戴维斯的投资很快迎来了“戴维斯双击”的奖励:1950-1960年间,美国保险公司的盈利平均增长了3倍,市盈率增长了3-4倍,股价平均增长9-12倍。戴维斯通过精选个股并适当加杠杆,这段时期内财富增长了32倍。

20世纪50年代后期,随着美国保险股的价值回归,戴维斯又大举投资日本保险股,再次复制了“戴维斯双击”效应,积累起巨大的财富。之后漫长的岁月里,戴维斯遍布全球寻找低廉的保险股,终其一生,保险股一直是戴维斯最核心的投资品种。

保险股的独特价值

戴维斯钟爱保险股,早期归因于对行业熟悉和较好的买入时机,但终其一生的长期持有,则源于戴维斯洞悉了保险股的独特价值:基于优秀管理水平下投资组合的复利效应。

抛开当期承保利润不谈,保险公司持有庞大的投资组合,每年的利息收入、分红收入以复利的形式不断累积,把期限拉长,会积累一笔巨大的资产。扣减未来的客户索赔,能给股东沉淀一笔颇具想象空间的隐形资产。

但股东要想享受这种隐形资产,必须确保投资组合的复利效应大于未来的客户索赔,反过来要求保险公司具有优秀的管理水平和立足长远的视野眼光。

赔付发生在未来,若不能坚守长期价值,保险公司就有动力通过放宽承保标准来做大当期业绩。同时,保险产品同质化程度较高,一旦有公司率先发起价格战,就会把整个行业拖入价格战的泥潭。在这个角度看,保险行业并非天生优秀,如巴菲特所说,

“保险业被一系列不利的经济因素诅咒,长期来看前景黯淡:数以百计的竞争对手、行业准入的低门槛以及在很大程度上无法差异化的产品。……这门生意存在着在某个年头遭受重创的可能。在这样一个普通商品型行业中,只有运营成本非常低的保险公司,或一些在受保护的特殊狭小的利基市场中存在的保险公司,方能维持较高的利润水平。”

在这种情况下,“公司的管理天赋会被放大到不可思议的程度”。只要管理层不乱来,保险公司还有穿越周期的特质:繁荣时,保险公司受益于投保需求上升;衰退时,人们减少开车,车险赔付率下降,保险公司的债券组合也会因利率下调而升值(不过,利率水平的趋势性下行会影响保险公司的利差收益,产生不利影响)。此外,保险产品永不过时,投资者不必因科技进步和新产品创新而担惊受怕。

总结来看,如果管理层水平优秀,保险公司就有望化身印钞机,典型如巴菲特掌控的伯克希尔;如果管理层能力平平,保险公司也可能变成碎钞机,让长期持股者赔个底掉。戴维斯的选股过程,就特别强调投资组合和管理层能力。

在前期调研阶段,戴维斯首先排除不能盈利的保险公司,然后重点检查保险公司的投资组合,确保投资组合稳健,且实际价值大于账面价值。此外,历史学专业出身的戴维斯坚信,伟大的成就是由伟大的领导者创造的,会特别强调管理层的经营水平,喜欢借助面对面会晤将“虚张声势的人与实干家”区分开来。

精选个股叠加长期持有,戴维斯靠保险股取得了优异的投资业绩。

当前A股保险公司适合买入吗?

回归到A股保险公司的投资价值,我们不谈当前的寿险代理人改革、车险改革、疫情冲击等中短期因素,而是像戴维斯一样,从长期因素出发,专注于考察保险公司投资组合的长期复利效应,据此作出判断。

站在长期视角,投资收益主要来源于大类资产配置,且股权资产配置比例越高,总体收益率越高。这个结论的准确性,已经被很多经典的研究报告证实,本文不再赘述。就国内机构资金的投资收益来看,也支持这一结论。

2000-2019年,全国社保基金年均投资收益率8.14%,显著优于保险公司同期5%左右的年均收益水平。把机构间的投资能力差异放到一边,最主要原因在于全国社保基金基本用足了股权投资比例上限(40%),而保险公司的股权类投资占比一直较低,当前也仅为13%左右,距离上限(按照监管分档,最高可达45%)还有很大的空间。

差距代表着潜力,当前,保险公司增持股权资产已是大势所趋。

随着经济结构转向创新驱动,倒逼融资结构更多地向直接融资靠拢,资本市场的重要性空前提升,积极推动长期资金入市、打造慢牛长牛市场格局,已经成为各方共识。

2020年7月,银保监会发布《关于优化保险公司权益类资产配置监管有关事项的通知》,按照保险公司偿付能力充足率、资产负债管理能力及风险状况等指标,将保险公司权益类资产投资比例分为八档,最高可占到上季末总资产的45%,大幅突破前期30%的比例上限。

同时,面对市场利率趋势性下行的大环境,债券投资的收益率将面临长期下行压力,保险公司增配股权资产的动力在不断增强。

此外,从持股结构上看,保险公司近90%的股权资产集中在金融、地产行业。这两大行业在过去十年经历了杀估值的泡沫消化过程,当前估值处于历史低位,投资价值凸显,对保险公司未来投资业绩构成强力支撑。

综合来看,未来三到五年,股权投资占比提升、重仓行业估值水平回归,叠加A股长牛、慢牛的格局,将对保险公司业绩提供坚实的长期支撑,有耐心的投资者有望充分享受保险公司投资组合的长期复利效应。

此时的长期投资者,不妨忽略掉季度、年度的业绩变动噪音,专注于保险公司投资组合优化的大趋势,精选个股、低价买入、长期持有。从这个角度看,当前市场对保险股的悲观情绪,恰好为长期投资者提供了较好的入局时机。

本文由公众号“薛洪言微语”原创,作者为苏宁金融研究院副院长 薛洪言

相关推荐

戴维斯一生主投保险股,成功背后有什么诀窍?

在双击和双杀之间游刃有余,戴维斯王朝如何在不确定性中崛起?

鹏爱医疗赴美上市,医美暴利背后有何隐忧?

植物基食品蓬勃发展,背后有哪些驱动因素?

视频相亲火了,背后有哪些技术难点?

胡祖六团队贱卖蚂蚁股权?已有投资者起诉 背后有何隐情

潮科技 | 红杉沈南鹏:引力波发现背后有红杉“间接支持“

估值超12亿美元:这家被亚马逊收购的独角兽,背后有哪些创业秘密?

考拉基金双喜临门:被投企业慧择保险登陆美股,二期基金10亿规模募资成功

贝聿铭一生的双重密码

网址: 戴维斯一生主投保险股,成功背后有什么诀窍? http://www.xishuta.com/zhidaoview18986.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180