关山难越:中国私募的千亿命门

编者按:本文来自微信公众号“远川投资评论”(ID:caituandzd),作者:张婕妤,36氪经授权发布。

也许谁都没想到,在之前一天杀一只白马股的行情下,被波及的机构,除了公募基金,还有一家做量化的私募。

作为国内第一家突破千亿规模的量化私募,明汯投资创造了国内同行的规模记录。90后量化天才解环宇的加入,让明汯的业绩共规模齐飞。但遗憾的是,千亿规模之下的超额收益奇迹并没有出现,明汯今年一季度续三个月出现回撤。而一封道歉信透露出的策略调整不当,更是将明汯推到了这波大盘股调整的风口浪尖。

今年3月明汯向投资人发了一封道歉信,称1月升级了模型,近半年大盘股好于中小盘股的表现直接影响了升级后的模块,导致明汯比较多的持有了大盘股。但2月下旬后市场风格反转,大盘股大幅回调导致产品持续回撤。信中还表示,明汯已采取了短期应对方案,将严格控制产品风格暴露,为投资人减少损失。

然而,比起针对模型失当做出的补救,市场似乎还是对一家量化机构持仓过不少“抱团股”的记忆更深刻。于是,当闷杀大白马的行情出现时,明汯成了众矢之的——先是传出爆仓,明汯迅速做出澄清之后,隔天又出现巨额赎回的谣传。

所谓人红是非多,忙于应对流言的明汯,也算感受到了千亿私募才有的“礼遇”。

同样是千亿规模的头部私募高毅资产,旗下基金经理冯柳曾在2月成为基金行业的头条新闻,原因也多少有些类似。由于其三季报持有的三家公司东方日升、木林森和上海家化在2月初连环暴跌,市场旋即传出冯柳产品遭到强赎的谣言,高毅立即做出回应澄清不实传言。

比起投资的长期逻辑,市场总是对短期的波动更敏感。尽管把股价暴跌归因于大基金巨赎的臆断,通常缺乏有力的证据和严密的论证,但至少从另一个侧面说明,千亿私募的诞生与扩张,正在背负着市场越来越多的目光。

在散户持有A股市值的占比从2003 年95.4%下降到2020年51.8%的过程中,机构投资者慢慢壮大。当基金逐渐成为主流投资方式时,基金公司也从幕后走到台前,其中既有公募明星,也有千亿头部私募。

说起来,千亿确实是一个很夸张的概念。

A股4000多家上市公司里,超过千亿市值门槛的公司也就140家左右。再直观一点,一千多亿的资金,如果不受任何投资条款、规章制度约束的话,可以直接买下上海机场或是广汽集团。

国内私募行业发轫至今,千亿私募也并不多,二十年的光景,只有三家私募越过或曾经越过千亿规模的门槛。他们是如何走向千亿规模的?超大规模之下,头部私募们又有哪些隐忧?

01 走向千亿的三条道路

私募基金因为投资门槛更高、收费更贵,相对公募来说,一直是一个相对小众的选择。所以早几年,私募基金的管理规模只要能突破百亿,就是第一梯队的俱乐部成员。但如今,头部的标准显然已经和从前不太一样了。

2020年或许会成为中国私募基金历史上一个标志性的一年:史上第一次诞生了千亿私募,而且还是三家:景林、高毅和明汯。从百亿再到千亿的历史性突破,景林花了十四年,高毅花了五年,明汯只用了不到一年。这背后,则是通往千亿规模的三条不同道路。

成立于2004年的景林,是中国最老牌的私募基金之一,以深度基本面研究为鲜明标签,2007年便已经跻身“百亿俱乐部”。

旗舰人民币产品景林稳健成立于2006年,期间市场历经跌宕——07年疯狂牛市、08年金融危机、13年14年万众创新、15年盛极而衰、17年蓝筹崛起、18年凄风苦雨、19年20年高歌猛进……但复利站在了景林这一边,15年下来创造了21倍的业绩,光是最早一笔6000万人民币的投资,到现在就已经滚雪球般变成了12个小目标。

2017年,景林以数百亿规模的体量跑出了当年全市场前1%的业绩,让股灾过后的很多怀疑论调逐渐退潮,其纯正的价值投资也展露出复利的效应。随着规模与业绩的共振,景林十六年之后,第一次突破了千亿人民币的管理规模。

景林代表产品景林稳健成立以来净值曲线

相比之下,高毅做起规模就更容易一些。2015年邱国鹭创办高毅,从一开始就定位成平台型私募,以基金经理为核心打造一个“优秀投资人的俱乐部”。在邱国鹭“七年八年、品类第一”的标准之下,六位明星基金经理组成了高毅强大的投资阵容。

第一排从左至右依次为:邱国鹭、卓利伟、冯柳;

第二排从左至右依次为:邓晓峰、孙庆瑞、吴任昊

在公募期间为投资人赚了230 亿的邓晓峰和2018年满仓之下斩获正收益的冯柳是高毅旗下规模最大的两位。

高毅的独特之处在于,邱国鹭选择基金经理的时候,并没有拘泥于某一种投资理念,而是百花齐放,在各种流派下寻找长期业绩最优秀的人。明星与明星的叠加,也让高毅在市场上具备了天然的号召力。这让高毅只用了五年的时间,就进入了千亿俱乐部。

但,谁都没有明汯快。

2019年年初还没有出现在百亿私募榜单上的明汯,在自身努力和历史进程的“戴维斯双击”之下,一年不到的时间就接连越过了百亿、千亿的两道门槛。

2019年一季度伴随着股指和成交额的攀升,以高频策略为代表的量化私募,在巨大的噪声交易中取得了亮眼的超额收益。高频交易的赛道其实狭窄如苏伊士运河,但2016年股灾之后行业经历了一次明显的“产能”出清,直到2019初都没有复元。在往来的船只不算多也都不大的前提下,虽然河道很窄,大家也还能顺畅通行。

整个2019年,量化高频类产品都是资管市场里的香饽饽,拥有海外顶级量化机构从业背景、超额收益非常稳定的明汯是当时最靓的仔。在渠道与客户的簇拥下,明汯成为现象级的量化机构,连知乎上都会隔三差五地出现与它相关的问答。

明汯创始人裘慧明与公司投资总监解环宇

深耕基本面的景林用十六年的积累突破千亿规模,群星璀璨的高毅用5年的叱咤风云冲破千亿规模,而站在量化风口之上的明汯冲过千亿规模,只消半年。

只可惜,木秀于林风必摧之。明汯前无古人的扩张速度,难以为继的策略容量,到2020年逐渐引发了越来越多的关注和担忧。当2021年春节后,全市场都在担心基金抱团股一旦溃败,公募顶流们能否承受住负反馈的冲击时,谁都没有想到,进入负反馈的,竟然是理论上不会在大盘股上有风险暴露的这家头部量化私募。

但明汯的这次风波,实则有迹可循。

02 千亿之后的隐忧

光明源于阴影,阴影涌现光明。千亿管理规模既然是行业发展的恩赐,就必须要面对行业运行的“诅咒”。

在投资领域,规模与收益的“量价齐升”是一个很难的境界,毕竟小资金能做大基金的事情,但大基金未必还能复制小资金的做法。

明汯如今遭遇的危机,根本原因还是规模上得太快,T0高频交易的空间没有了,超额收益也就跟不上其他竞争对手了。要知道过去明汯连续负超额的回撤周期最长不过3 个月,但自从2020年下半年至今半年多的时间里,明汯一直深陷回撤的漩涡中。

规模对量化策略的限制尤为明显,量化机构通常需要在人才、设备和系统上不断投入新的研发,实现策略的不断迭代以适应更大的管理规模。美国知名的量化基金Citadel(对,就是在股灾里做空A股赚钱的那家)对规模增长就十分审慎,在引入新资金之前,会评估增量规模对现有资金未来收益的边际影响,只有在影响有限的情况下,才会接纳新资金。

这也不仅仅是量化机构的掣肘。对于主观股票多头来说,如果不拓展自己的投研能力,那么有限的能力圈就意味着有限的投资标的,一旦资金过快涌入,规模一样会卡到价值投资的脖子上。

但规模与收益,只是盘桓在千亿私募头顶上的第一道阴影。

基金规模变大,持仓和操作的透明度也会随之上升。作为私募行业的顶级流量,千亿巨头们能否经受住放大镜下,公众对他们每一举每一动的关注和检验,则是第二道阴影。

国内对私募基金没有13F文件的要求(注:美国证监会要求管理规模超过1 亿美元的投资机构每季度都要填写13F表格,披露其持有的所有美国上市公司股票),所以只要持股数量不进入到上市公司的前十大流通股东名单中,外界就很少能够通过公开资料去跟踪私募基金的持股情况。

但随着体量的增加,不少私募基金也开始出现在上市公司的前十大股东中,这也是为数不多了解私募大佬们的公开方式。

作为散户最爱抄作业的对象,每个季度冯柳的持仓变化,都会成为最具流量的信息。逼得冯大佬专门发微博来降温“如果懂我,就不要抄我作业”,但散户显然没听进去。

2020年上市公司三季报披露期,冯柳作为A股公开持股市值最大的私募基金经理,调仓换股的动作引燃舆论,主要的起因是冯柳参与定增和大宗交易的股票大幅杀跌,三季报显示他顺势做出了纠错,却被舆论质疑是否存在锁定期内违规卖出的行为。

劲爆谣言与股票代码叠加在一起,一度把高毅送上了微博热搜。由于涉及到大量不实信息,高毅迅速对外做出回应,澄清合规风控体系和人员组织稳定,但也因此将其基金经理在个股交易上的细节放到了聚光灯下。

这种巨大的关注度,一方面对私募基金的合规性提出了更细致的要求,另一方面也对投资机构的抗压能力提出了更高的要求。一旦承受不住短期的压力,动作变形,终究会把超出能力圈的东西还回去,把跳过的课重新再补上。

其中一节非常重要的课,就是资金性质与投资模式的双向匹配。

比如以高仓位、高集中度为鲜明特点的景林,有着较为极致的选股型基金的风险,即熊市中的回撤相对较高。景林对好公司非常坚持,几乎不在右侧硬性止损,而是通过承受波动去索取优质公司更完整的持有收益,也就需要投资者用较长的投资期限去换取长期的回报。

那么去筛选相信长期主义的钱,就是一个在既定投资模式上寻求相互匹配的过程。

国内目前的基金行业生态,让管理人寻求规模扩张成为一件无可厚非的事情。但在这种渴求面前保持相对克制,力求资金匹配从而追求良性的增长,既是对大基金的考验,其实也是每一家基金管理人寻求可持续发展的过程中,必须要做的一道取舍题。

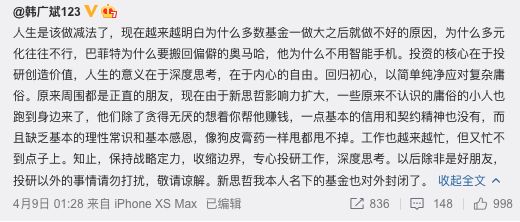

巧合的是,就在明汯陷入市场传言的同期,深圳知名私募新思哲的创始人韩广斌在微博和朋友圈对外宣布封闭自己名下的基金,称“投资的核心在于投研创造价值,人生的意义在于深度思考,在于内心的自由”、“知止,保持战略定力,收缩边界,专心投研工作,深度思考。”

千亿私募难,难在规模与收益的平衡,市场关注与投资操作的检验,资金性质与投资模式的匹配

借用芒格的一句话,“伟大的投资者显然需要知道很多,还需要合适的性格,需要延迟满足的特质,必须愿意等待,还有奇怪的一点,好的投资者需要一种耐心和野心的奇怪组合,拥有这种组合的人少之又少,它还需要充分的自知之明,知道自己的能力边际在哪里。”把这段话的主语换成“卓越的资产管理公司”,也一样适用。

03 写在最后

作为基金行业的观察者,过去几年里,笔者见证着私募巨头的门槛从百亿抬高到千亿,在这背后则是一整个基金行业的蓬勃。行业的大发展,有居民财富配置向权益资产转移的大逻辑,这是一个时代的贝塔;也有机构投资者打法日渐纯熟,体系愈发完善的成长,这是机构投资者自身的阿尔法。

在这种大环境下,千亿管理规模是很多优秀的私募早晚会迈过去的大关。

这个行业聚集着中国最聪明的一群学霸、最老练的一群基金经理,也有着更为市场化的组织和制度。随着中国国际竞争力和全球投资能力的进一步提高,从体量上来讲,也许下一个二十年后,我们甚至会见证一批在全球私募基金中管理规模都首屈一指的中国管理人。

但规模只是衡量资产管理公司的一个面向,大不能等同于伟大。

西蒙斯创办的文艺复兴科技被视为21世纪之后最顶级的私募基金,旗舰产品大奖章以30年创造出66.1%费前年化、39.1%费后年化的业绩记录傲视群雄。但很多人不知道,作为一家管理着750 亿美金(约合5000亿人民币)的量化机构,以自营资金为主的大奖章规模只有100亿,大部分对外募资的资管产品则正在经历着巨亏和赎回。

文艺复兴正是国内许多量化投资者野心勃勃的效仿对象,但是自营与资管之间、规模与收益之间的前车之鉴,是悬在大家头顶上的达摩克里斯之剑。

说到底这也不仅仅只是对量化投资机构的警示。收益天生与规模为敌,最卓越的价值投资者巴菲特也没有打破这个行业铁律。在1976 年到1998年的巅峰期,巴菲特的年化收益率是30.4%,但从1999年至今,他的年化收益已经沉降至不到10%。

回归资管本源,这是一个资管机构能力边界的问题。

在有限的投资能力面前,规模、业绩和持续性是一个难以平衡的三角,也只有不断地投入到能力和组织的拓展上,资产管理公司才有可能基业长青;也只有保持对扩张的克制,让资金性质和赚钱模式足够匹配,才能减少投资中的噪音和摩擦,以更平稳的姿态走入正向的循环。

人们参与基金投资,终究还是为了实现财富的增长而来,这也是资管公司的首要使命。规模不是目的,只是复利的结果。

相关推荐

关山难越:中国私募的千亿命门

2020,中国私募股权投资的浴火重生之年?

起底千亿私募巨头

私募表现超公开市场,怎样挑选私募基金?

私募新势力兴起:券商母基金发展趋势分析

私募爆雷,割了富人的韭菜

席卷美国私募的“信息透明化”浪潮,离中国还远吗?

软实力,中国投资机构的最大“命门”

私募股权投资中的基金投资与跟投(上)

私募行业人才储备:投入不足,拿什么留住年轻一代?

网址: 关山难越:中国私募的千亿命门 http://www.xishuta.com/zhidaoview19047.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180