饿了么入局背后,共享充电宝迎来“联盟战”

编者按:本文来自微信公众号“财经琦观”(ID:cjqiguan),作者:樟稻,36氪经授权发布。

作为共享经济本土化的产物之一,自共享充电宝诞生以来就不缺乏争议。

对于多数人而言,共享充电宝出圈还属此前王思聪与陈欧的打赌事件。在当时,同样不看好共享充电宝商业模式的还包括马化腾、俞敏洪、吴世春等商业名流。俞敏洪曾在中国企业家论坛直言,“包括共享充电宝我认为也是做不起来的,尽管那个共享充电宝的老总我认识,但是认识也是做不起来的”,这个“老总”正是与王思聪打赌的陈欧。

2018年下半年,共享充电宝头部玩家纷纷宣布实现盈利,但外界仍然缺乏一份详实的财务数据。前不久,随着“三电一兽”之一的怪兽充电正式在纳斯达克挂牌上市,招股文件中首次披露了营收情况和业务构成,外界对共享充电宝的盈利能力才得以改观。从不被看好到市场盈利能力尚可,共享充电宝市场逐渐走入头部企业实现盈利,企业之间比拼运营能力的规范阶段。

但需要注意的是,这并不意味着共享充电宝市场将形成稳定的市场格局。本月初,随着怪兽充电正式上市,4月1日,街电与搜电双方共同发布联合公告,宣布正式实现战略合并,该事件短时间引发业内热议,不少业内人士认为一场行业颠覆性变局正在发生,共享充电宝企业将迎来新的竞争局面。

紧随“两电”合并后,4月22日,饿了么充电宝服务在全国上线,首批接入怪兽充电的全量点位和设备,消费者用饿了么App扫码即可借还充电宝。同是“联盟”,街电与搜电通过合并的方式,一定程度上实现低成本扩张,而饿了么与怪兽充电的合作,则为怪兽充电带来了新的增量用户。

在共享充电宝这个行业,在盈利规模形成一个足够大体量的,被市场去关注或者重视的过程中,不排除新的竞争格局诞生。在新一轮的竞争中,外部的流量和生态资源支持,成为赛道玩家的布局重心。此次饿了么App接入怪兽充电,为共享充电宝市场带来新的变化,未来,由「共享充电宝企业+外部平台」主导的“联盟战”或将浮出水面。

01 “复仇者联盟”上线

这场“联盟”,或将首先改善怪兽充电等共享充电宝企业面临的美团“降维”收割。

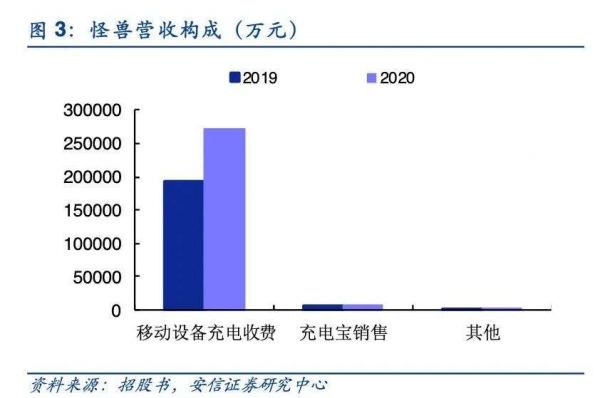

本质上,共享充电宝是一门租赁生意。据怪兽充电招股书显示,怪兽充电的移动设备充电业务(充电宝租赁)占总收入的比例达95%以上,在租赁模式下,共享充电宝企业最简单的商业模型为「利润=租赁次数*租赁价格-租赁成本」。因此,想要实现最大程度的盈利,只需要提高「租赁次数*租赁价格」,并降低「租赁成本」。

招股书中可以看到,近两年来,怪兽充电的「租赁成本」即市场营销费用发生了巨幅增长,从2019年的13.62亿增长至2020年的21.21亿。而市场营销费用的大头是激励费用,这笔费用主要用于支付地区合作伙伴和加盟商的佣金和入场费用,该费用从2019年9.28亿增至2020年的15.76亿,同比增长70%。

拆开来看,其中佣金费率相对稳定,2019年和2020年分别为42.7%和44.1%,但入场费率却从2019年的5.5%上升到2020年的14.0%,这跟共享充电宝的使用特性有关。由于共享充电宝不具有用户粘性,对线下场景的依赖性较强,均为就近取用、满足应急性需求,核心在于铺设点位越多流量越多。

但随着2020年中美团依凭线下优势突袭市场,市场竞争急速“内卷”,商家话语权增强,热门商圈入驻成本、分成不断提高,最终导致「租赁成本」提高。

因此,在此基础上,共享充电宝企业想要提高营收只能从「租赁次数*租赁价格」入手,其中租赁次数与入驻商家数呈正相关,但入驻商家数量增多又会提高营销费用,多种因素下,提高租赁价格成了共享充电宝企业提高营收的主要解决方式。

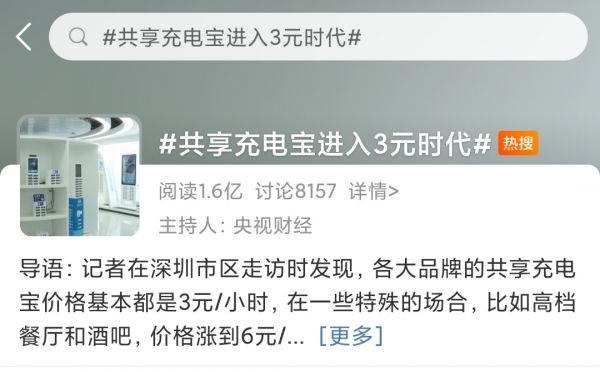

但提高租赁价格并不是万能的。4月24日,“共享充电宝进入3元时代”话题一经发酵迅速冲上微博热搜,目前话题阅读量已达1.6亿。近年来,由共享充电宝涨价引起的热议层出不穷,在充电宝租费不断提高的前提下,尽管共享充电宝被认为是低频应急消费需求,但大部分网友还是认为“太贵了”。

有用户曾做过实验,在共享充电宝4元1小时的租金下,1元只能充约500毫安电。按照市面上安卓手机普遍4500毫安左右的电池,共享充电宝充满电需花费10元左右。而市面上同等规格的充电宝价格为49元,使用共享充电宝5次(充满电模式下)相当于直接购买了一个充电宝,一经对比,消费者对共享充电宝的需求程度不断打折扣。

也就是说,在「利润=租赁次数*租赁价格-租赁成本」模式下,涨价反而会使租赁次数降低,总的来说,共享充电宝企业都面临着不小的经营压力。

敌人的敌人就是朋友,饿了么的入局,成为了充电宝企业得以对冲美团“降维”打击的新变量。

在这次的“联盟”中,目前,消费者可以在饿了么App首页看到“充电宝”服务入口。点击进入后,可以查询附近的怪兽充电门店,或者通过扫码使用怪兽充电的共享充电宝服务。此外,怪兽充电公司曾向媒体透露,双方将在功能体验、渠道运营、商户服务、会员体系等多维度展开合作。

对于怪兽充电而言,饿了么拥有着全国第二多的线下商家资源,通过和饿了么在渠道运营方面展开合作,怪兽充电能够有效进驻和饿了么深度合作的线下门店可以被纳入怪兽充电的铺设范围,有效扩大用户端的覆盖面积,从而提高「租赁次数」。

此外,据艾瑞咨询发布的数据显示,共享充电宝的成本构成是:支付手续成本占0.5%,仓储物流成本占2%,BD成本占10.5%,设备成本占15.4%,商户入驻成本占46.8%。此次合作,一定程度上也将使怪兽充电主要的BD成本和商户入驻成本得到缓解,即降低「租赁成本」。简而言之,美团充电宝有的平台资源优势,怪兽充电未来也能有。

而对于饿了么,从这次合作模式来看,饿了么和怪兽的合作模式最大的特点即开放性——直接接入怪兽充电小程序,完全保留了怪兽的品牌和运营自主权。显然,令饿了么在意的不是在充电宝市场的获利能力,而是在本地生活服务这个大市场里,找到最适合的“盟友”,可以迅速补齐服务空白区,对美团形成新压力。

与美团在去年年中,以重建自营团队突袭充电宝市场不同,饿了么此次入局姿势更像是“隔山打牛”。此次充电宝服务接入的怪兽充电小程序,也是饿了么首个第三方服务小程序。未来在充电宝之外的更多市场,饿了么通过接入“盟友”,势必掀起本地战局新波澜。

整体上看,此次饿了么App接入怪兽充电小程序,未来在“复仇者联盟”模式下,市场会迎来新的发展格局。

02 充电宝市场将往何处走?

回顾共享充电宝的发展生涯,变数自始至终存在。

2015年,共享充电宝开始冒头,彼时街电与搜电刚刚成立,共享充电宝在市场上也并未引起火花。来到2017年,共享经济在市场上正式起飞,在4G时代手机依赖度上升但续航不足的需求背景下,共享充电宝迎来爆发。

但到2017年下半年,随着共享单车问题频发,本就被质疑为“伪需求”的共享充电宝行业也受到影响。在市场倒逼下,十几家厂商陆续宣布业务停运,资本热度开始呈现消退趋势,融资数量较上半年大幅减少。

但好在,在行业经历了2018年的调整后,共享充电宝于2019年进入新的发展阶段。这一年,来电、街电、小电等头部玩家均宣告盈利。此后经过多轮洗牌,国内共享充电宝市场,基本形成以街电、小电、怪兽、来电为首的“三电一兽”的竞争格局,根据Trustdata数据,四者分别占据28.6%、27%、25.1%、15.6%的市场份额,其他共享充电宝品牌则为3.7%。

就当行业格局正趋平衡之际,惯用“后发制人”的美团,一举打破市场平静。2020年5月,美团再次重启充电宝业务,事实上,美团此次进入充电宝业务属于“四进宫”。

此前在2017年8月,美团充电宝在石家庄、青岛等地试验,当时只要是入驻的商家,都将有机会接入该共享充电宝服务。但在近三个月后,美团点评高级副总裁王慧文面向餐饮平台发布内部信,宣布将结束“松鼠便利店”和“共享充电宝”两个试点项目的运营。此后,美团曾两次进入共享充电宝业务,但一直没能达到预期。

直到2020年5月,美团高调宣布再次入局共享充电宝。伴随着美团入局,共享充电宝在优质点位的竞争更为激烈,凭借美团的流量和商家资源优势,有望对市场格局形成冲击。尽管美团曾辟谣“商家和美团签约共享充电宝,每人使用一次美团和点评的真实点击量就会增加一次,用的越多,餐厅的排名越靠前”的传言,但对于坐拥海量商家资源的美团而言,此中的玄机尽在不言中,其优势不是“三电一兽”能媲美的。

在沙利文和头豹研究院联合发布的《2021年中国共享充电宝行业白皮书》中,街电、怪兽充电、小电仍以较高设备量和营业额,位于行业整体竞争格局中第一梯队,美团则凭借2020年爆发式增长,迅速掠夺商家和用户两端,和搜电一起跻身行业第二梯队。

逆水行舟,不进则退。为抵挡突如起来的“降维”劣势,“三电一兽”开始各自寻求破局之法。4月1日,怪兽充电正式登陆纳斯达克,成为“共享充电第一股”,同日,街电和搜电正式合并,双方合并后市场份额将获得提高,再加上此次饿了么App上线充电宝服务,共享充电宝市场格局再次发生变化,“三电一兽”vs美团的竞争格局终于又回到力量对等的博弈桌上。

在新一轮的竞争中,共享充电宝行业或将重新洗牌,谁能得到更多的外部流量、外部生态资源支持,谁就能获得市场领先地位。

对于怪兽充电而言,与饿了么的合作中能获得流量和点位等优势资源,而对其他充电宝企业来说,这种模式也提供一个与美团这样的“超级平台”对弈的新商业思路。而这种「共享充电宝+外部平台」的合作模式,即“联盟战”,或将改变整个市场竞争格局。

03 两种模式下的商业对垒

巧的是,此次饿了么与怪兽充电展开合作,本地生活的两大寡头在共享充电宝领域再次迎来碰撞。而饿了么此次入局充电宝的“姿势”和美团迥异,不得不让人联想到双方此前在不同生活服务市场的发展路径就大为不同。

以共享单车市场为例。今年4月24日,哈啰正式提交招股书,拟于纳斯达克上市。这家在2020年营收超60亿元的企业,尽管在2018年~2020年的净亏损合计达48.5亿元,但其却是共享单车大战后仍保持独立运营的“唯一幸存者”。而作为曾经共享单车市场上的第二名,摩拜单车却于2020年12月14日23点59分正式停止服务和运营。

两者的命运分界点在2018年。彼时,因为融资节奏跟不上ofo和摩拜,哈啰单车走了一条“农村包围城市”的道路,即回避竞争白热化的一线城市,目光锁定三四线。2018年8月,饿了么宣布与哈啰单车完成入口对接。当月,饿了么与哈啰单车在武汉、青岛等五个城市试点的合作已经开始。同年9月,饿了么与哈啰单车的合作已经扩展至全国。一定程度上,与饿了么的合作为处在融资困境中的哈啰提供了新的流量入口。

决定摩拜单车命运的时间点同样在2018年,当年4月,美团宣布已全资收购摩拜,摩拜将正式加入美团。此后在2019年1月的一天上午,美团联合创始人、高级副总裁王慧文发布内部信,宣布未来摩拜单车品牌将更名为美团单车,并称美团App将成为其国内唯一入口。

当天下午,王慧文召开全体会议,用王慧文的话说,品牌策略有两种,一种是多品牌如宝洁,一种全部统一。“没有哪种是错误,只有是否合适。”经研究,美团适合第二种。以前用户要下载多个App,现在只下载一个。就这样,“美团黄”替代了“摩拜橙”。

在买菜业务上也能体现出两者经营思路的迥异。美团的买菜业务经历了“掌鱼生鲜”到“小象生鲜”,最终更名为“美团买菜生活超市”,在数次更名中,美团从来未动摇过自建买菜业务的野心。饿了么则通过与叮咚买菜等玩家签署合作协议,在物流、营收、售后与会员等方面进行合作,顺利进入相关业务。此外,此前在疫情期间,为保证武汉市民日常菜品消费,盒马及大润达与饿了么合作进行上线。

从充电宝,再追溯到之前的共享单车、买菜,对比两家公司不同的路径选择,可谓“美团向左,饿了么向右”。美团选择了自建、强控、收购的自营路径,而饿了么选择了找“盟友”进行合作、通过联合来扩大原有网络效应。饿了么和美团发展路径正逐渐区别开来。

可以看到,在饿了么的发展路径中,饿了么追求的是与合作伙伴构建生态,通过联合来扩大原有网络效应,构造成本地生活领域无所不包的生态矩阵。

而美团则不同,从千团大战中杀出重围的美团,从团购,到外卖、电影票、酒店旅游、到店综合,再到出行、零售,王兴最终将美团做成一个“超级平台”,通过管理能力壁垒(地推能力)、内容壁垒、资本壁垒、头部品牌壁垒等,美团建立了深厚的业务护城河,借用这些优势,无限制地扩展各类业务,以此成为流量与消费的核心入口之一。

这即是王兴在接受采访说的“万物其实是没有简单边界的,所以我不认为要给自己设限。只要核心是清晰的——我们到底服务什么人?给他们提供什么服务?我们就会不断尝试各种业务”。

整体上看,两者经营模式各有优劣,长期影响目前还有待观察。但不得不面对的是,美团所处的“风口”已经正在变化——其“无边界竞争”战略,再加上强硬的市场掌控力,美团已成为这一轮反垄断风暴中最为风口浪尖上的企业之一。头顶这柄达摩克利斯何时落下,或许是最大变数。

相关推荐

饿了么入局背后,共享充电宝迎来“联盟战”

从共享充电宝之争,看美团和饿了么的无边界战争之别

共享充电宝的“无限战争”

用一次60块,突然集体涨价的背后,共享充电宝未来会走向何方?

怪兽充电IPO之后,共享充电宝的故事还丰满吗?

洗牌、增长背后的隐忧:共享充电宝下一步往哪儿走?

共享充电宝肉搏战:玩家跑步上市,巨头强势入局

价格翻8倍,虚假繁荣的共享充电宝真盈利了?

真香定律:共享充电宝用户超3亿,王思聪删帖,巨头重新入局

共享充电宝“终局之战”

网址: 饿了么入局背后,共享充电宝迎来“联盟战” http://www.xishuta.com/zhidaoview19091.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180