个人破产制度要来了:银行贷后、互金协会、风控、律师怎么看?

编者按:本文来自微信公众号“零壹财经”(ID:Finance_01),作者 阿是,36氪经授权发布。

日前,国家发改委、最高法等13部门联合发布《加快完善市场主体退出制度改革方案》。其中明确提出分步推进建立个人破产制度,这引起了各界强烈关注和讨论。

个人破产制度意味着什么?在借贷领域,个人破产制度可谓影响深远。

“这是一件好事情。”在零壹财经(微信公号:Finance_01)与众多借贷行业相关人士的交流中,无论是银行贷后负责人、地方互金协会会长、风控公司创始人,还是见证过台湾个人破产制度建立对整个信贷行业影响的执业律师,都不约而同地对正在酝酿的“个人破产制度”给出了这样的评价。

比起“个人破产了,可以不用还花呗吗”这样的问题,从业者们更关心“度”的把握。这个“度”,核心在于债权人和债务人之间的利益平衡点。做好这个平衡的好处有很多。诸如给诚实而不幸的债务人一个机会,缓解社会矛盾;补全我国“后半部”破产法,建立信用社会;不一而足

本文要探讨的问题则在于——怎么做?尤其是,作为债权人怎么做?

先将零壹财经(微信公号:Finance_01)与从业者们讨论得出的几个观点列在这儿,欢迎讨论与分享:

1.个人破产制度和征信、财产报告、法院执行等制度体系是相辅相成的,实行个人破产的前提,是整个体制的建立和完善。

2.个人破产制度的落地是一个相对长期的过程,也是一个考验制度决心的过程。短期内不可避免会出现“钻空子”的“恶意破产”、不良率上升,要做好应对准备。

3.风控上,识别“恶意破产”的可能性,关注家庭偿债能力,加强对第一还款来源和可变现的第二还款来源(如房产)的调查,可能成为重点。

4.在后端资产处置上,个人破产制度可能一定程度上影响当前贷后资产处置市场,委外业务的重点可能会发生变化。

平衡之问:边界在哪儿?

对于企业法人而言,破产清算,对当前的财产进行处置也就行了。而对于个人,如果以当前的财产作为界限,很多从业者担心这会成为助长老赖逃债的引子。毕竟企业破产,企业就没了;个人破产,人可还在。

那么问题来了:不以当前的财产做清算,破产之后,个人在有生之年承担债务责任的边界在哪儿?

从国外以及我国香港、台湾地区的经验看,破产人被宣告破产后将免受直接的债务压力,并有权保留破产期间取得的一部分收入以支出其本人及家庭的基本生活费用,其余的全部收入将交给相关部门用于偿还债务。这个期限在香港是4(首次)或5年,在台湾是6—8年。

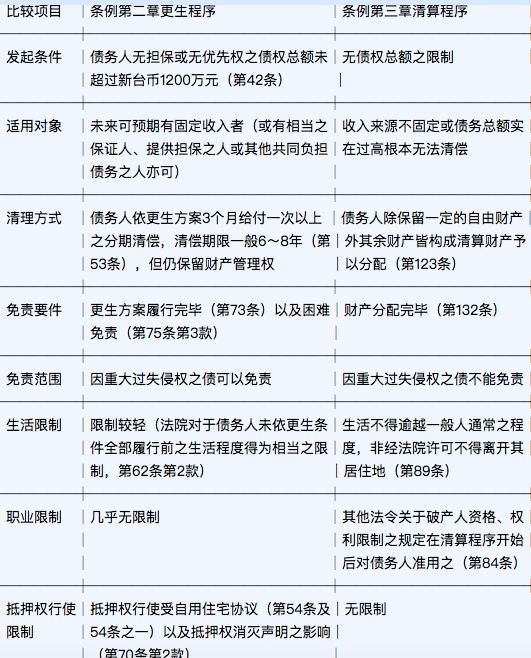

据台湾大成律师事务所高级合伙人王冠玮向零壹财经(微信公号:Finance_01)介绍,在台湾,个人破产大致分为3个程序,包括:与最大债权银行协商,更生程序和清算程序。

其中协商是无需法院介入的。更生程序是将债权打折分期按债权比例清偿给债权人,清偿完毕没有违约,则债务人债务全部消减,可以重新恢复信用。清算则是在法院核准之后,债务人一次性给付一笔金额清偿债务,但依然要经过5年才能恢复信用。

因为更生程序与清算程序在诸多方面有着明显的差异,所以两个程序之间并没有优先级,而是采取双轨制,允许债务人根据债务状况、自己的收入多寡、程序对自己生活的影响情况等自主选择。

但与此同时为了预防债务人“滥用申请更生权以拖延债务”,当更生方案没有被债权人会议认可或法院不认可更生方案时,法院应同时裁定开始清算程序,以节约司法成本,增加程序应变性。[1]

“协商不成,才进入更生程序,更生不成才进入清算程序,毕竟清算对于债务人限制较多。”王冠玮表示大部分个人破产都是这样的程序。

表1.台湾“消债条例”第二章更生程序与第三章清算程序的差异

(表格摘自:张力毅《个人破产法律规则的台湾生成》)

广州互金协会会长方颂则指出,除了“若干年收入拿出来进行清偿”,这个“若干年”是界定的难点,还有“限制消费”等相应惩罚期限如何界定的问题。甚至进一步的,如果破产者在惩戒期后咸鱼翻身发财了,而他的债权人(不一定是机构也可能是个人)因为坏账损失过得很差,原债务人是否需要继续还债或进行一定程度的补偿?补偿的界限又在哪儿?

方颂举了巨人集团史玉柱的例子,在资金链断裂,负债2.5亿成为“中国首负”后,史玉柱通过脑白金等保健品的火爆销售东山再起,并偿还了债务。像史玉柱这样大起大落又讲究个人信用主动还债的,当然是少数,但这样的例子也在一定程度上显示出个人破产法在平衡债权人、债务人之间利益的复杂性,毕竟人一生之中的变数如此之多。

落地之问:倒逼个人征信和财产报告制度?

想要对一个人实行破产并不是“点个鼠标,丢进失信名单”那么简单。大部分从业者认为,个人破产制度与征信制度、财产报告制度、法院的执行体系等等是一个相辅相成的关系。

算话科技CEO蒋庆军从征信系统的角度解释了这种相辅相成,“破产记录进入征信系统,在破产人后续的经济活动中,所有的交易对手都能查到。征信系统需要对接所有的需要连接和使用的机构,对征信系统的要求肯定更高了。而相应的个人破产制度的建立对征信系统本身也有促进作用。”

某股份制银行贷后负责人于飞(化名)则旗帜鲜明的表示:“个人破产制度(的建设)是对征信和财产公示等制度的倒逼。”他认为一旦要实行个人破产,就必须搭建整个信用环境,“只有环境搭建好了,个人才不会轻易(申请)破产。”

其中财产报告制度尤为关键。财产不透明,除了无法判断破产申请人的真实还款能力,也无法对财产转移等行为进行精准的打击。

“现在打官司去查债务人名下房产,只能够查他在本地的房产,如果他老家是外省某个城市的,我们就申请法院发函查这个城市,但不可能全国几百个城市法院都发函查一遍,那么就不知道债务人在第三第四第五个城市的房产。

另外,股票等有价证券,法院也很难拍卖执行。”方颂表示,目前关于财产统计的全国联网做得还不是很到位,只有少数部门掌握,实现联网统计在技术上并不是问题,“主要还是看有关部门的决心”。

因为种种制度的建设和完善需要时间,于飞保守估计个人破产制度的落地需要3-5年。同时他认为制度落地早期,有人会专门钻政策的漏洞,“可能我破产了比不破产的收益要好”,而这会给银行带来很大的损失。体现在不良上,就会比较难看。

“那么国家在不良这块要不要剥离一下?含破产的不良率和不含破产的不良率。剥离的话,破产客户就不算不良了,我可能更情愿他破产,反正每个月都要回款。”于飞认为在贷后处置上银行的思路可能会发生改变,比如破产之后的用户要不要一个中间机构去帮助提醒;破产产生的不良资产会不会就不卖了而是等回款。

“肯定还是要去前端找办法。”于飞说。

前端是获客和风控。

回归风控

一位电催公司老板曾对零壹财经(微信公号:Finance_01)表示:为同一平台同一产品催收的前十家公司,第一和第十名之间的M1催回率相差最多在2%;而不同平台和产品之间M1的催回率可以相差在10%甚至更多。(当然这是在产品和催收流程都合规的情况下。)

这意味着电催公司之间的差异没有那么大,而产品聚集的客群和平台自身风控能力的差异却大得惊人。

作为第三方风控服务商,蒋庆军认为,风控核心永远是判断借款人的还款意愿和能力。那么在个人破产制度实施之后,平台方可能需要增加一些维度去识别这种潜在的主动“破产意图”,同时要更重视判断家庭还款能力。

而方颂则指出个人破产制度对于互金的影响不大。因为P2P在清退,占比越来越大的现金贷或类现金贷本身游走在法律边缘,催收以电催为主,个人破产制度影响不大,但持牌消金和网络小贷可能会受一定影响,尤其是较大额的贷款。

他认为银行产品受影响是一定的,“会更多调查第一还款来源,以及进一步追求不动产抵押作为可变现的第二还款来源,信用贷款、供应链金融产品会更谨慎,这也会加剧中小企业融资难。”而银行对民营企业的贷款也会受个人破产制度的影响,因为“银行对民企贷款一定会要求老板担保,以约束道德风险,但如果允许个人破产,则越是大额贷款,约束力就越弱。”

文献来源:[1]张力毅《个人破产法律规则的台湾生成》。

相关推荐

个人破产制度要来了:银行贷后、互金协会、风控、律师怎么看?

个人破产制度要来了,欠债可以不用还?

北京市互金协会:高度重视高息现金贷等现象

中国互金协会:不得开展高息现金贷等违规活动

祸起“套路贷”:违规爬虫被查,大数据风控公司遭遇生死劫

51信用卡拖累互金中概股普跌,网贷出清后走向何方?

互金爬虫大清洗:曾与现金贷共生共荣

互金风雨十二年:淘汰赛残酷上演

上海互金协会未审批同意网贷机构退出或转型方案

P2P无人生还,历劫后互金披上新外衣

网址: 个人破产制度要来了:银行贷后、互金协会、风控、律师怎么看? http://www.xishuta.com/zhidaoview1910.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180