2020年营收三成增长的金地集团,值得“买入”评级吗?

图片来源@视觉中国

文 l 观点财经,作者 l 橙子

4月17日金地集团(SH600383)披露了2020年年报,整体销售规模实现2426.8亿元,同比增长15.23%,基本符合我们在半年报之前对其全年销售规模的预测。

4月19日,金地集团又在业绩会上将2021年的合约销售金额目标定为2800亿,预期同比增速将依旧稳定在15%左右。

不过,尽管销售规模继续保持在2000亿元以上,但盈利质量则出现下滑,归母净利润及扣非净利润两项利润指标增速均降至个位数,毛利和净利润率也出现下滑。

可即便金地在2020年的赚钱能力下滑明显,但天风证券、华安证券、平安证券等依旧给予其买入或增持评级。

金科集团全年营收三成增长,利润指标增速却降至个位数

根据金地集团2020年年报数据,整个2020年金地实现营收839.8亿元,同比增长32.42%,基本保持在近三年的平均增速水平,但利润指标却有些不如人意。

其中归母净利润为104亿元,同比仅增长3.2%,较2019年的同比增速大幅下滑了21.21个百分点。

扣非后净利润则为97.76亿元,仅同比增长8.13%,较2019年的同比增速下滑21.26个百分点。

与之对应的房地产业务毛利率报告期内录得33.56%,比上年降低7.7个百分点。

对此,金地董事长凌克回应称:“近年来,在房住不炒和因城施策的调控基调下,房地产市场平稳运行,行业整体的平均利润水平逐步回落,头部房企的毛利率水平逐步下滑,公司的毛利率水平也逐步下滑。”

根据金地2020年财报数据,金地2020年东南区域的整体毛利率降幅最大,比上年减少12.05个百分点至23.5%,其次是西部区域、华北区域和华东区域,仅东北区域的毛利率实现了上升,增加了1.21个百分点。

导致金地利润指标出现下滑的主要原因之一,除了前面凌克提到的大环境因素,或许还跟金地过度追求规模增长,而忽视自身土储权益占比有关。

根据公开数据,截至2020年末,金地总土地储备约6036万平方米,其中权益土地储备约3,203万平方米,权益占比仅53%。

再往前推从2018年到2020年,公司新增权益土地投资额占比分别为40.4%、49%和51%,权益占比一般。

近年来,金地集团的销售规模大部分靠合作开发项目撬动,但也因此导致少数股东权益增加,多项利润指标同比增速乏力。

平安证券近期也曾发布研报指出,金地集团的土地储备权益占比较低,未来将面临少数股东损益占比上升而稀释归母净利润的风险。

销售规模、借款规模同步增加,三道红线全部绿档

根据年报数据,随着销售规模增长,金地的资产负债率、净负债率和现金短债比三项指标,目前均在融资监管安全线以内。

但不可否认,金地的整体负债规模,也在随销售规模的增长同步走高。

具体来看,2016年之前,金地负债总额还在千亿规模之下,但从2016年起,金地实现销售规模1006亿元,首次突破千亿销售规模,同期负债总额也增至1005.3亿元。

此后金地只用了三年时间,便将销售规模做到2000亿以上。

2017年,金地实现销售规模1408亿元;

2018年为1623.3亿元;

2019年,金地全年销售规模首次突破2000亿元,达到2106亿元;

2020年,金地销售增速大幅放缓,但也达到2426.8亿元。

同期金地的负债规模也同步大幅增长:

从2016年的1000多亿,直接猛增至2019年的2524.47亿元。

到2020年,该指标则进一步同比增长22%,达到3075.92亿元。

不过,尽管金地负债规模逐年攀升,但在杠杆率的控制上,却能始终保持自己的负债水平处于融资监管红线之下。

去年8月份,住建部和央行召开重点房企座谈会,宣布了严控房企融资的"三条红线",即若存在剔除预收款后的资产负债率大于70%、净负债率大于100%以及现金短债比小于1倍三种情况任一种则视为"踩线"。

对于这三道红线,金地则保持了三项指标全部绿档。

根据财报数据,截止到2020年,金地资产负债率为76.59%,剔除并不构成实际偿债压力的预收款项后,公司实际资产负债率为68.51%;净负债率为62.53%;541.97亿元货币资金,在剔除受限资金后的现金短债比仍有1.21倍。

不过,尽管金地三项指标悉数绿档,但在负债结构中,流动负债总额占比较高,也在一定程度增加了金地的现金流压力。

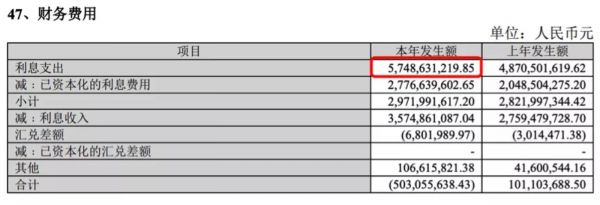

根据财报数据,在2020年3075.92亿元的负债总额中,流动负债总额就达到2289.95亿元,占比高达74%。受此影响,金地2020年因偿债产生的利息成本,就达到57.5亿元(包括已资本化的利息费用)。

因此从该方面来看,金地2020年利润指标出现下滑,恐怕也在一定程度上,跟自身负债规模较高,利息支出及偿债压力较大,从而推高营收成本有关。

少数股东权益占比近4成

如果进一步研究,金地在负债规模持续增长,却依旧保持杠杆水平处于红线之下,除了销售规模增长带来的现金流,还有一点或许跟少数股东权益有关。

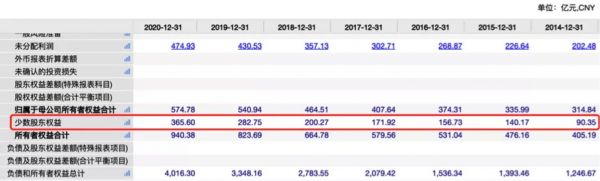

通过金地集团历年财报数据可知,2014年,金地少数股东权益不足百亿,占全部股东权益的比例也只有20%左右。

2015年-2017年,金地少数股东权益从140.17亿元增至171.92亿元,尽管这一数据在逐年增长,但这段时间少数股东权益占全部股东权益的比例始终稳定在29%左右。

进入2018年,随着金地不断通过合作开发做大土地规模,少数股东权益也迎来进一步攀升。

2018年,金地少数股东权益突破200亿达到200.27亿元,占比也达到30%。

2019年少数股东权益占比再度增加到34%,达到282.75亿元,同比增加了82.48亿元。

到2020年,金地少数股东权益突破300亿,同比再度增长82.85亿元,达到365.6亿元,少数股东权益占比也攀升至39%。

若今年金地继续保持规模优先的经营策略,以及同样稳定增长的负债水平,在保证杠杆率不增长的前提下,少数股东权益突破400亿,占比突破40%,应该是大概率事件。

如此一来,从2016年起,随着金地土地开发规模及销售规模的逐年增长,在从百亿销售规模跨越到千亿,再跨越到两千亿的5年里,金地债务规模也实现越级增长。

而过程中的少数股东权益也从占比20%左右一步步攀升至逼近40%的高位水平,当然,少数股东权益的增长一方面在于金地的合作开发策略,但另一方面,也不排除为降低杠杆水平有意为之。

至于少数股东权益如何影响公司杠杆水平,又会对公司造成哪些负面影响,之前的文章我们多次提过,这里就不多说了。

总结下来就是,2020年金地实现了还算不错的销售表现,但利润指标却出现明显下滑,整体盈利质量略显不足。

杠杆水平尽管处于监管红线之内,融资及政策压力较小,但逐年攀升的负债规模,以及占比近4成的少数股东权益,或许会在一定程度上掩盖其真实杠杆率。

因此,如果要给金地一个投资评级,笔者会选择观望。

至于金地高周转模式下的开发质量问题,这是“大跃进”式发展下的必然结果,也是影响金地品牌溢价的地雷所在。

未来,随着房地产市场逐步进入存量竞争,这颗雷给金地后续经营带来的潜在负面影响,也将逐步显现。

相关推荐

2020年营收三成增长的金地集团,值得“买入”评级吗?

房企瑰宝VS垃圾评级,金地错位的大城市理想

最前线 | 小米股价一度探至近两月新高,三家券商重申“买入”评级

易读|高盛、花旗等投行调高京东集团买入评级

快手首份财报出炉:2020年营收587.8亿元,同比增长超50%

业绩快报丨阿里2021财年第一财季营收超市场预期,天猫主要类目疫情后回恢复增长

十余家券商给予买入评级 Uber涨超5%创上市来新高

上汽集团还有“钱途”吗?

瑞幸自曝家丑前:有6个买入评级、1个持有、0个卖出评级

Facebook股价周四暴跌6% 警告营收增长将继续减速

网址: 2020年营收三成增长的金地集团,值得“买入”评级吗? http://www.xishuta.com/zhidaoview19112.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180