兆科眼科上市首日遭破发,千亿级眼科赛道谁主沉浮?

编者按:本文来自微信公众号“猎云网”(ID:ilieyun),作者:韩文静,36氪经授权发布。

眼科逐渐成为了资本追捧的“宠儿”。

4月29日,兆科眼科(06622.HK)赴港股上市,发行价16.8港元,上市首日便遭遇开盘破发,报15.52港元。

截至发稿前,兆科眼科的股价跌至每股14.6港元,跌幅达13.1%,总市值78.13亿港元。

来源:官网截图

来源:官网截图

伴随着老龄化加剧、人们生活方式的转变、青少年近视比例的不断攀升,近年来,眼科逐渐成为了资本追捧的“宠儿”。

眼科,或许会成为生物医药领域的下一个理想赛道。

2020年7月,眼科创新药公司欧康维视赴港上市,顶着“眼科一哥”的光环,IPO当天涨幅高达152%。

时间线拉到更长,“眼视光科技第一股”欧普康视自2017年登陆A股之后,在二级市场高歌猛进;上市十余年,被誉为“眼科茅台”爱尔眼科,也保持着连年增长的态势。

眼科赛道大热的背景下,眼科制药公司兆科眼科一度被市场看好,承载着复制欧普康视成功的期待。不过其上市首日遭破发,加上投资药物开发具有高度投机性,需要大量前期资本开支,商业化路径仍在探索……面对这些风险,上市后的兆科眼科前路如何?

背靠高瓴资本、爱尔眼科,股东阵容强大

兆科眼科成立于2017年,由李氏大药厂分拆上市,定位眼科制药公司,致力于疗法的研究、开发及商业化。

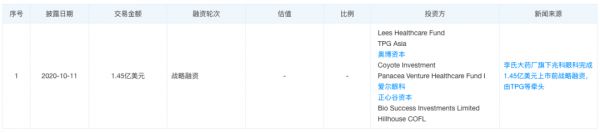

天眼查数据显示,在IPO之前,兆科眼科曾进行过一轮1.45亿美元的战略融资,投资方包括爱尔眼科、高瓴资本、TPG、正心谷资本等知名资方。

来源:官网截图

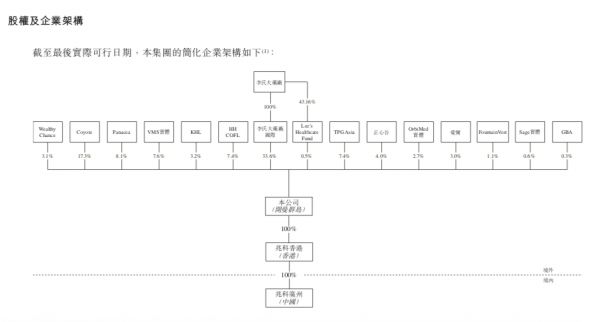

IPO前,Wealthy Chance持股为3.1%,Coyote持股为17.3%,Panacea持股为8.1%,VMS实体持股为7.6%,KHL持股为3.2%;

高瓴资本旗下HH COFL持股为7.4%,李氏大药厂直接持股为33.6%,TPG Asia持股为7.4%;

正心谷持股为4%,OrbiMed持股为2.7%,爱尔持股为3%。

全球发售完成后,李氏大药厂国际及Coyote将分别持有兆科眼科全部已发行股本的约25.8%及13.3%,上市后,李氏大药厂国际及Coyote将成为兆科眼科的主要股东。

来源:天眼查

从历史融资来看,兆科眼科的B轮投后估值已经达到了4.7亿美元,约36.46亿港元。

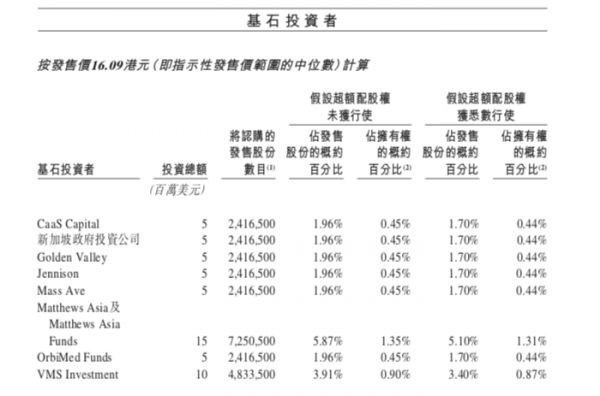

值得注意的是,兆科眼科的8家基石投资者按照中位数定价占比21.54%,奥博资本、新加坡政府投资公司等一批知名机构进场,虽然背靠明星基石,但占比不大,创下了B类药企IPO基石占比新低,这体现出基石投资者的谨慎。

来源:官网截图

2020年以来,何氏眼科、华夏眼科、普瑞眼科等民营眼科医院扎堆冲刺IPO,上游的眼科用药领域迎来上市潮,但目前三家均未登陆。

产品组合多样化,商业化前景不确定

作为一家脱胎于老牌传统制药企业的创新研发型公司,公司的产品包括创新药和仿制药。通过自主开发或许可引进两种方式,兆科眼科已建立起包含25种候选药物的全面眼科药物管线,涵盖影响眼前节及眼后节的多数主要眼科适应症。

来源:官网截图

中国眼科药物市场较为分散,缺乏有意向及能力系统地解决该专业领域且专注于眼科的公司。对于大多数市场参与者而言,眼科药物资产仅占其业务的一小部分。而仅有少数几家公司拥有涵盖影响眼睛前部及后部主要眼科疾病的药物组合,这其中大部分为跨国企业。

在设计产品管线时,兆科眼科的策略重心放在中国五大眼科适应症上,包括干眼症、湿性老年黄斑部病变、糖尿病黄斑水肿、近视及青光眼。

显而易见,兆科眼科希望借助多样化的产品管线,建立竞争优势。

不过,兆科眼科的产品基本都处于早期的研发阶段和临床测试阶段,其中,有望在2021年底实现商业化的产品仅有一款——环孢素A眼凝胶,这是一款治疗干眼症的创新药。

当前,国内受干眼症影响人群接近3亿,市场空间巨大。伴随着环孢素A眼凝胶的商用化,有望为公司带来持续的现金流。

但这款药的竞争环境不容乐观,其对标的产品Restasis2在003年就已经在全球上市,国内兴齐眼药的同类产品“兹润”也于2020年上市,此外,市场上还有和铂医药、恒瑞医药、未名医药等跟随者。相比之下,兆科眼科的进度并不快。

即便背靠“明星”股东和基石投资者,兆科眼科的商业化走得有些艰辛。目前,公司并无任何产品获批进行商业销售及并无自产品销售产生任何收益。

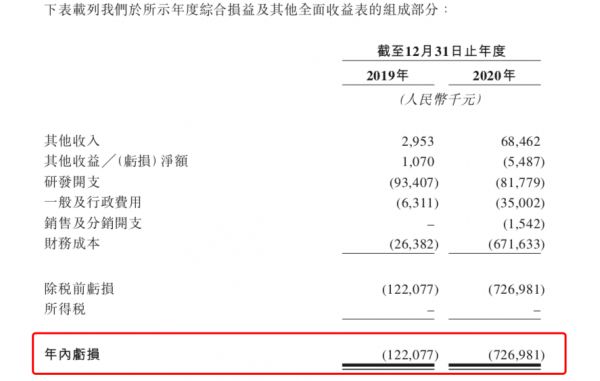

招股书显示,截至2019年及2020年12月31日止年度,公司并无盈利并产生经营亏损,亏损净额为人民币1.221亿元及人民币7.27亿元。

来源:官网截图

这两年兆科眼科的研发开支呈现减少的趋势。2019年其研发开支为9340万元,2020年减少至8180万元。但从公司财务数据看,逐渐减少的研发支出在亏损总额中占据的比例相对较少。

兆科眼科认为,造成亏损的原因是研发开支及财务成本,并表示由于公司将继续就候选药物进行临床前研发、临床开发及寻求监管批准、启动管线产品商业化及增加人员支持上述工作,预期将于至少未来数年产生重大开支及经营亏损。

兆科眼科的相关负责人告诉猎云网,产品的研发进度以及商业化确实会影响公司上市后的股价波动,但上市对于兆科来说是一个全新的起点,公司目前对未来的发展还是保持着信心。

眼科用药市场的春天来了?

眼疾病在对全球医疗系统造成重大负担的同时,也为相关领域带来了一些机会。

2019年,我国眼睛疾病的患病率明显高于相同条件下的美国,而我国眼科药物市场的规模仅为美国的六分之一,这表明,我国眼科药物医疗需求存在巨大缺口,缺口也意味着市场潜力巨大。

医疗投资领域素来有“金眼银牙铜骨头”的说法,随著生活水平不断改善,公众对于视力护理的意识不断提高,预计中国眼科护理的需求将持续增长。

眼科分为主要眼科医疗、眼科器械和眼科用药三大板块。Frost & Sullivan报告显示,2019年,我国眼科市场总体规模达1700亿元,其中眼科服务市场1240亿,占比73%;眼科器械市场267亿,占比16%;眼科用药市场193亿,占比11%。

在庞大的眼科市场里,中国眼科药物市场正处于起步阶段,占据的比例较小。不过值得注意的是,眼科用药市场的增速值得期待。

兆科眼科的招股书显示,中国眼科药物的市场规模由2015年的18亿美元增长至2019年的26亿美元,预计由2019年按复合年增长率18.6%进一步增长至2025年的72亿美元,由2025年按复合年增长率22.9%增长至2030年的202亿美元,超过同期全球眼科药物市场的增长。

来源:官网截图

中国是全球眼病患者最多的国家,而眼科器械、眼科制药两大赛道方兴未艾,多家上市或者非上市企业都已经开始加大研发力度,抢占巨大的国产替代空间。

市场固然火热,但并不代表每一家赛道上的公司都能在行业发展的风口上起飞。今年4月16日,兆科眼科开启招股之际,其母公司李氏大药厂股价大跌。

强大的基石和良好的赛道,让兆科眼科受到了资本的追捧。但兆科眼科能否凭借现有的还处于临床阶段的创新药,撑起超78亿港元市值或者复制欧康维视的成功,恐怕还需要时间验证。

相关推荐

兆科眼科上市首日遭破发,千亿级眼科赛道谁主沉浮?

李氏大药厂分拆兆科眼科赴港IPO,眼科赛道真的遍地黄金?

爱尔眼科一家独大,刚申请IPO的三家眼科连锁如何进行区域突围?

手术1.4万元起,这家德国眼科诊所香港IPO,市值超35亿港元

爱尔眼科的下沉与出海

两千亿孤儿药市场,谁主沉浮?

2万家民营医院,为何眼科成了最靓的仔?疫情都挡不住其上升势头

36氪首发 | 抢占眼科大市场的IVD赛道,「智德检验」获北极光领投2000万Pre-A轮融资

36氪独家|眼科市场激增,眼科新药研发企业「拨云生物」获1.8亿元融资,一村资本领投

打破眼科疗法的侵入性弊端,「 Eyevensys」开发新型眼科重疾药物

网址: 兆科眼科上市首日遭破发,千亿级眼科赛道谁主沉浮? http://www.xishuta.com/zhidaoview19207.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180