进击的蔚来,缺芯的挑战

本文发布于老虎证券社区,36氪经授权发布。

4月29日美股盘后,蔚来发布2021年第1季度财报,其中营收超预期,净亏损均超过预期。不过考虑到芯片短缺等影响,蔚来对2季度的交付和收入指引较为保守,蔚来财报后,微涨0.03%。

营收创历史新高

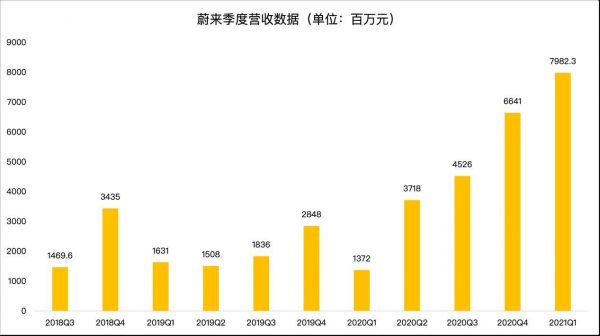

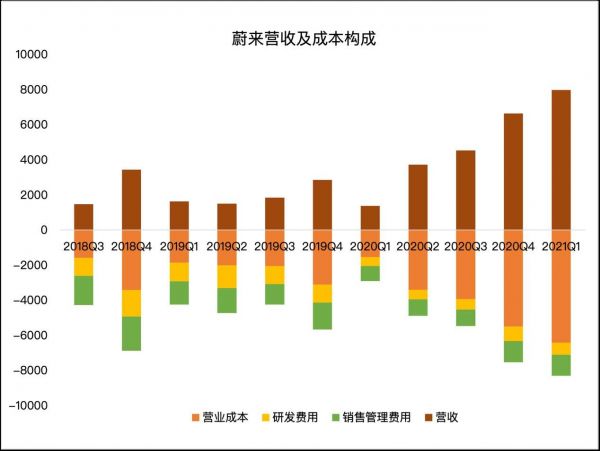

蔚来汽车2021年第一季度总收入约为79.82亿元,同比增长481.8%。超彭博分析师预期的71.63亿元。其中,2021年第一季度汽车销售额为74.058亿元(11.303亿美元),同比增长489.8%,环比增长20.0%。

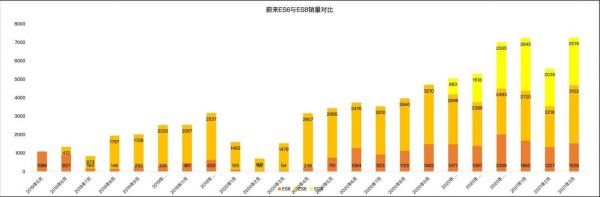

本季度的营收基本符合预期,财报前,蔚来公布的交车数据中就已经可以得知蔚来的交付表现还不错,2021年Q1,蔚来累计交付20060辆汽车,同比增长423%,环比增长15.6%,蔚来季度交付再创新高。其中,ES8交付量为4516辆,ES6交付量为8088辆,EC6交付量为7456辆。

至于交付数据同比大增的原因,主要是因为政策的利好。毕竟国家为了带动新能源汽车产业的发展,就已经颁布了多条政策,比如将年底到期的新能源汽车购置补贴和免征车辆购置税政策延长2年,这些政策有利于促进新能源汽车的销售。此外,去年11月2日,国务院办公厅正式公开发布了《新能源汽车产业发展规划(2021-2035)》。再加上2020年Q1新冠疫情冲击下,需求被抑制,新能源汽车经历了有史以来最惨淡的季度。今年,随着经济完全开放,被压抑的需求得以释放,整个新能源车企都迎来一波补偿式上涨。

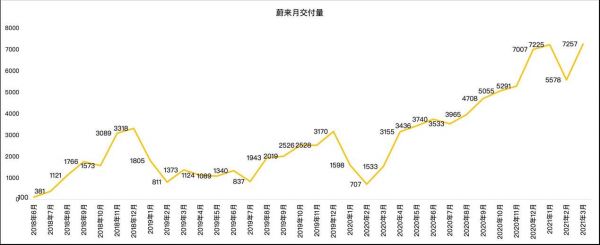

其实不仅是蔚来,其他国产造车新势力理想、小鹏、比亚迪均有不同程度的上涨。根据中国汽车工业协会的数据,3月份中国汽车销量连续第12个月飙升至252万辆。同比增长75%。其中,蔚来3月交付7257辆,同比增长373%。其他新能源汽车股需求也迎来大涨。理想交付4900辆,同比增长238.6%;小鹏交付5102辆,同比增长384%,比亚迪交付24218辆,同比增长97.6%。

蔚来季度交付环比微增的原因主要有2个,一是,1季度受到春节假期的影响,销售会偏淡。此外,芯片短缺也成为影响蔚来交付的另一大因素。

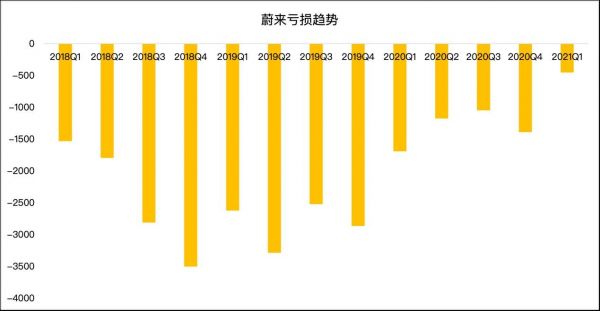

毛利大增,净亏损减少

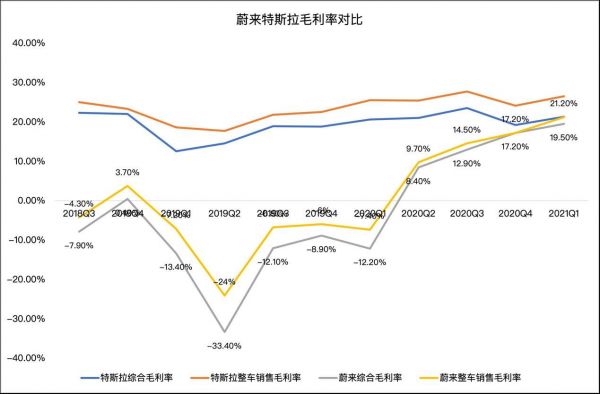

除了营收之外,关于蔚来财报另一大关注点就是毛利率表现,蔚来毛利在去年Q3首次实现双位数增长,本季度继续延续了这一趋势。蔚来2021年第一季度的毛利为15.548亿元(2.373亿美元),较2020年第一季度的负1.675亿元增长17.223亿元,较2020年第四季度增长36.2%。蔚来2021年第一季度综合毛利率为19.5%,2020年第一季度为-12.2%,上季度为17.2%。蔚来汽车整车毛利率为21.2%,去年同期为-7.4%。

蔚来毛利大增的原因主要是受到销量拉动,主营业务的收入和成本是影响毛利率主要因素,蔚来销量大增以后就能有更多车分摊成本。

除此之外,得益于蔚来平均售价的提升(ASP)蔚来一季度汽车平均售价为43.47万元,较2020年第四季度平均售价提升4200元。平均售价的提升主要来源于旗下高端车型的销售,相比去年同期,蔚来ES8和EC6车型销量均有大幅提升。除此之外,平均售价提升主要来自于选配的增加,包括NIO Pilot与100kWh电池包。

蔚来2021年第一季度净亏损为4.510亿元(0.688亿美元),较上年同期的净亏16.9亿元下降73.3%,较上一季度的净亏13.9亿元下降67.5%。除股权激励费用,调整后净亏损(非美国通用会计准则)为3.546亿元(0.541亿美元),同比下降78.6%,环比下降73.3%。大幅好于彭博分析师预期的11.3亿元。

这季度的净利表现比较出乎意料的在于蔚来终于实现了大幅减亏,背后的原因除了营收大增之外,费用的控制也起到了很大的作用。

蔚来2021年第一季度费用为18.5亿元,其中,研发费用为6.865亿元(1.048亿美元),同比增加31.4%,环比下降17.2%。研发费用同比增加主要是由于2020年第一季度受国内疫情影响导致研发活动减少,研发费环比下降主要由于新研发产品不同阶段导致费用波动。

蔚来2021年第一季度销售及管理费用为11.972亿元(1.827亿美元),同比增加41.1%,环比减少0.8%。销售及管理费用的同比增加,主要归因于2021年第一季度公司营销活动的增加以及销售服务人员人数的增长。销售及管理费用环比保持相对稳定。

缺芯问题仍将持续,交付能力存隐忧

除了Q1财报之外,蔚来对于2021年Q2的指引也略低,公司预计,蔚来2021年第二季度车辆交付量将在2.1万辆到2.2万辆之间,同比增长103%~113.0%,环比增长5%~10% 。同时,预计二季度总收入约在81.46亿元至85.04亿元之间,同比增长约119.0%~128.7%,环比增长约2.1%~6.5%。相比Q3和Q4的指引来说,这个指引还是较为保守。

交付预期如此之低,主要还是跟芯片销量相关。

李斌在4月30日的蔚来汽车一季报电话会议上表示“今年二季度的主要挑战仍然是全球芯片短缺带来的供应链风险。”

芯片短缺对于电动车行业的参与者来说是共同性的问题,市场研究机构IHS MARKIT在近日的报告中表示,汽车芯片短缺可能使汽车制造商在第一季度的产量下降130万辆。中国汽车工业协会副秘书长李邵华表示,短期来看,车用芯片短缺是市场供需不平衡的问题,短期内无法通过非市场手段调节,预计车用芯片供需不平衡将持续到今年三季度。3月26日,蔚来汽车对外宣布,由于芯片短缺,公司决定自2021年3月29日起,将合肥江淮蔚来制造工厂暂停生产5个工作日。

在财报后的电话会议,李斌再次强调了芯片短缺的问题。

关于芯片短缺的问题。目前的市场形势非常不稳定,我们每天都在跟踪芯片的供应情况。这对整个行业供应链来说是一个非常严重的问题。例如,一个工厂的火灾事件会影响后续的芯片供应,引起了芯片短缺。我们相信这个负面影响会持续很久能,这将影响整个行业供应链这就是为什么我们相信整个行业仍将面临缺芯的挑战。3月底,我们将合肥江淮蔚来制造工厂暂停生产5个工作日,这会影响到4月的交货。对我们来说,产量达到7000到7500台仍然相当有挑战性。缺芯是整个行业的普遍情况,行业的共识是拐点将发生在第三季度左右,所有的情况将在第四季度左右改善。

总结

由于之前市场给蔚来的预期太低了,与之相比,蔚来这次财报还算不错,无论是交付,营收,还是毛利净利表现均超过了预期。此外,缺芯的问题或许是困扰整个电动车行业很长一段时间的课题。

本文不构成且不应被视为任何购买证券或其他金融产品的协议、要约、要约邀请、意见或建议。本文中的任何内容均不构成老虎证券在投资、法律、会计或税务方面的意见,也不构成某种投资或策略是否适合于您个人情况的陈述,或其他任何针对您个人的推荐。

相关推荐

进击的蔚来,缺芯的挑战

新能源汽车缺芯,机会还是挑战?

缺芯危机到底多严重?蔚来特斯拉下调销量预期,苹果三星延迟出货时间

全球缺芯再升级,蔚来被迫停产,中芯国际2020归母公司利润暴涨204%

车企缺芯,谁的锅?

狂奔的灰犀牛:蔚来烧钱、理想改路、小鹏缺电池

汽车“缺芯”为什么越来越严重?

车企缺芯卡脖子,谁的锅?

全球 “缺芯”危机蔓延 ,自主芯片亟待上位

为什么说全球缺芯是中国的机会?

网址: 进击的蔚来,缺芯的挑战 http://www.xishuta.com/zhidaoview19251.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180