以三一重工、比亚迪、隆基为例:打开上市公司最后一道财务黑箱

编者按:本文来自微信公众号“锦缎”(ID:jinduan006),作者:愚老头,在雪球设有同名专栏36氪经授权发布。

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议。

考过CPA(注册会计师)的朋友们,一定忘不了啃到所得税项目时,在递延所得税资产和负债的阴影下瑟瑟发抖的青春。

真的是一日考过,终生不用,看都不想再看一眼。

但无奈的是,身为打工人,总是要干饭的。研究上市公司财报的时候,从利润到净利润这个转折,总会碰到所得税费用这一项。到底所得税费用跟会计利润的比值是多少,很多上市公司每年都不一样,是一个彻彻底底的黑箱。

会计上的所得税跟利润的比值,叫所得税税负比率。这是从会计的角度,衡量一个企业所承受的实际所得税负担,与之对应的,是企业的法定所得税税率,是按照现行税法规定的,企业的应纳税所得额所对应的企业所得税税率。

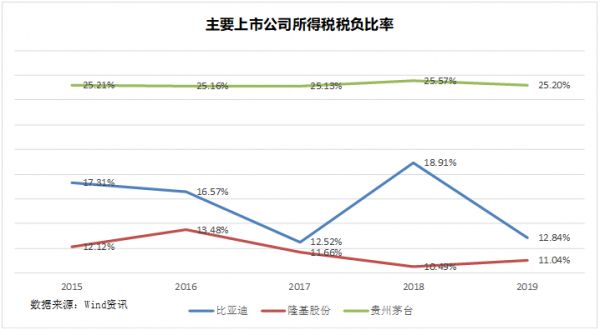

如上图,我们选取了A股3家代表性的上市公司,计算出了从2015到2019年共5年的上市公司所得税税负比率,其中比亚迪和贵州茅台法定的所得税税率是25%,隆基股份由于属于高科技行业,法定税率是15%。

我们可以发现,从2015年到2019年,贵州茅台的所得税税负比率基本上在25%左右,变化不大,而比亚迪变化很大,虽然法定税率为25%,但所得税税负比率大多在20%以下,其中2019年只有12.84%。隆基股份的情况跟比亚迪类似。

我们的各种估值模型,都是建立在利润表中净利润的基础上的。由于净利润=利润总额-所得税,每次在调模型的时候,都会一头雾水,比例多少纯靠蒙,对最终出来的估值影响太大。

今天,我们就来尝试破解一下这个黑箱。

01 上市公司实际的法定所得税税率

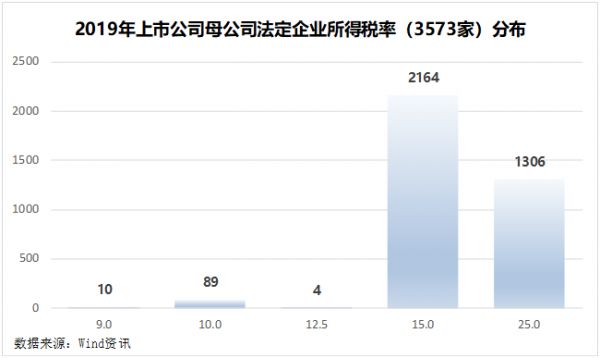

因为2020年年报数据还不全,我们采用了2019年年报的数据,在3573家上市公司中,大部分上市公司的税率都落在15%和25%两档上,其中15%最多,约占三分之二。

一般来说,科技类公司适用于15%税率,普通公司适用25%税率。但有一些公司比较特殊,比如9%税率档,典型的如海思科,注册地在西藏,根据西藏当地的政策,高科技企业企业所得税免征地方分享部分,实际的所得税率就从15%降到9%,其他类似的公司还有一批西藏当地企业,比如西藏药业、西藏天路、西藏旅游等。

还有10%档,国家税务总局在2016年出台了一个对软件和重点集成电路设计企业的所得税优惠政策,对于国家规划布局内的重点企业,按10%税率执行,比如恒生电子、兆易创新等都属于这种类型。12.5%档也是该政策下的产物,按25%税率减半征收。

虽然我们国家大部分企业属于25%税率档,但国家还是给了很多的优惠,尤其是上市公司优惠更多。分行业看,隶属于制造业和鼓励行业的计算机、机械设备、电子、通信、电气设备等,平均法定税率都不高,其中计算机行业平均只有14.32%,高科技含量最高。

02 法定税率与所得税税负比率的差别

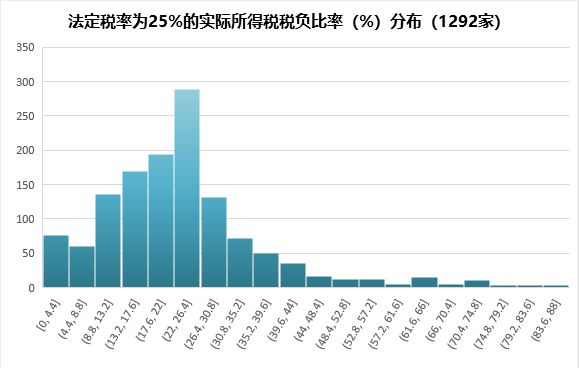

上图是法定税率为25%时,上市公司所得税税负比率的分布。频率分布上属于左偏,在22%-26.4%区间的占比最高,全部1292家上市公司的中位数为22.29%,低于法定的25%税率。

上图是法定税率为15%时的所得税税负比率分布,占比最高的是12.5%-15%之间,全部2154家上市公司,中位数为13.49%。

综合这两种情况看,上市公司整体的所得税税负比率都会低于法定的税率,虽然低的并不多。

03 会计利润与所得税费用之间的差额来源

我们知道,利润表和资产负债表是按照权责发生制的基础来编制的。用一个比喻来形容,权责发生制,就像一个时间警察局,要求当期的收入一一对应当期的支出,这样可以更好的反映企业在一段时间内的经营情况。但问题也出在这儿,财务报表尤其是资产负债表上很多项目,本身属性就是收付实现制的,比如现金、存货、应收账款这些,有多少就是多少,没法跟你去权责发生制。

一个报表,有两种属性的项目共存,冲突就出现了。为了弥合这些冲突,资产负债表就造出了很多小黑屋项目,比如递延所得税资产、长期待摊费用等等,这些项目跟现金、存货等不同,是不能作为流动性变现的。

利润表中的项目问题最少,唯一容易出现问题的就是所得税项目。为什么呢?因为其他项目主观的成分可以大一些,但所得税既要按照权责发生制来编制,又要跟现行税法一致,就很容易精神错乱。税率是现成的,能不能抵扣也要客观,不能你说扣就能扣,你说不能扣就不能扣。这些都是枷锁。

实际上,利润表的主观性很强,并没有大家想象的那么客观。从收入开始,扣掉成本费用等等,最后出来一个利润总额项目,下一步就是所得税,这个所得税,就是要模拟这么一个情况,在权责发生制下,当年应该交的所得税是多少。记住,就是模拟。这个模拟的运行方法,就是我们想要的打开的黑箱。

为了让这个模拟过程从逻辑上显得自洽,财报给出了两个计算方案,殊途同归。

第一个方案是从按照现行税法计算的所得税出发,根据递延所得税资产和递延所得税负债的变化,将因为时间差异造成的所得税差异调整过来。

所谓递延所得税资产,就是因为种种原因税法不允许作为费用抵扣,将来可以扣,我就先作为一项资产放在这个小黑屋里。递延所得税负债正好相反,税法允许你扣,但按照权责发生制你还没发生,我就当成一项负债关进小黑屋。由于递延所得税资产和递延所得税负债都是建立在现行税法计算的所得税基础上,所以这个科目当年的变化可以直接反映企业当年产生的纳税时间差异。

在这种方案下的所得税费用,就是按照税法计算的“当期所得税费用”减去“递延所得税费用”,而递延所得税费用就是增加的递延所得税负债减去增加的递延所得税资产。

这种方案的问题在于,本身“当期所得税费用”就是一个黑箱,这相当于用一个黑箱替代了另一个黑箱,意义不大。

以三一重工的2020年报为例,在所得税费用的附注栏里。

附注”(1).所得税费用表“告诉了我们具体的计算过程,”当期所得税费用“为29.43亿,各种递延项目折算下来,对所得税的影响反映在”递延所得税费用“,扣减2.73亿,最后的所得税费用是26.71亿元。

第二个方案是从利润总额入手,按照权责发生制的原则,模拟计算所得税。在这个方案下,默认可抵扣的时间差异都已经被调整过,只需要调整非时间差异的特殊事项。如果我们将法定税率和企业的会计利润总额相乘以后发现差别很大,这个附注可以告诉我们问题出在哪。

我们依旧以三一重工2020年年报为例,上图中的”(2).会计利润与所得税费用调整过程“就是我们要找的。三一重工当年的利润总额为185.31亿元,如果按照25%的企业所得税税率,实际的所得税应为46.32亿元,但最后只有26.71亿元,中间有8个主要调整项,可以分成这么几类:

第一、企业所得税税率的差别。合并会计报表是母子公司很多主体集合的结果,母子公司的税率可能有比较大的差别,比如三一重工的母公司所得税税率是25%,但很多子公司享受高科技企业待遇,税率只有15%,该项目对三一重工的所得税影响最大,足足调减了18个亿的所得税,是影响最大的项目。

第二、通常说的永久性差异。包括“不可抵扣的成本、费用和损失的影响”,“非应税收入的影响”这两项,按照税法规定,业务招待费扣除额不得超过收入的千分之五,超过了怎么办,放在“不可抵扣的成本、费用和损失的影响”,加回去交所得税,三一重工这一项需要补交6600万。如果有国债等免税的收入怎么办,放在“非应税收入”项目下,扣减所得税费用。

第三、对暂时性差异进行调整。这一部分主要用于非常事件。“使用前期未确认递延所得税资产的可抵扣亏损的影响”,要跟“本期未确认递延所得税资产的可抵扣暂时性差异或可抵扣亏损的影响“这两个科目合起来看。有些纳税事件,是否将来可抵扣存在疑问,那就放在这两个科目下,使用科目增加为减少所得税,未确认科目增加为增加所得税,长期来看总和为零。

第四、“调整以前期间所得税的影响”。假如上一年利润表中所得税项目跟实际情况有差别,会在第二年的利润表中进行调整。在这儿你会提出疑问了,不是权责发生制么?当年的收入一一对应当年的支出,你去年汇算清缴有问题,跟我今年有啥关系,这不公平。是不符合权责发生制,但不这样,各年之间的数据就不平了。

第五、“加计扣除影响”。按照现行税法的规定,对于高科技企业的研发费用,按照175%的比例在税前进行扣除,也就是多扣了75%,三一重工2020年研发费用约50亿,按照75%加计扣除,15%的所得税率,得出这个数字约为5.63亿,与附注中的4.65亿非常接近。

第六、“同一控制下企业合并形成的处置收益”。同一控制下企业合并,不会影响损益表,但理论上该部分处置收益必须要交所得税,所以需要加上。

扣除这8个项目后,第二个方案得出的所得税费用的数额和第一个方案是一样的。当我们估算利润表里的所得税费用科目时,需要打开过去几年的所得税费用附注,寻找可能存在的规律,才能更确切的估算出所得税费用的数值。

综合来说,利润表由于建立在权责发生制的基础上,需要的主观估计及判断非常多,但主要的核心逻辑在于当期收入对应当期支出。理解了这一条核心逻辑,去反推各种计算方案就会显得事半功倍。

市场上有这么一种说法,新手看利润表,老手看现金流量表,高手看资产负债表。利润表最容易入手,却也最主观,最容易调节。现金流量表也可以通过调整分类,误导投资人,而资产负债表中项目造假的难度最高,虽然信息维度不高,但可能也是报表中最真实的地方。

对于投资者来说,一劳永逸的方法是没有的,只能综合行业基本面,公司情况和财务报表三个因素,不断修正对上市公司的判断,才能最大程度的接近真相。

相关推荐

以三一重工、比亚迪、隆基为例:打开上市公司最后一道财务黑箱

以腾讯为例,聊聊上市公司为何要发期权?

白马股动荡,隆基没有“雷”

跑步入场的新基民“跌妈不认”:每次打开软件都少几千

隆基股份加入战局,氢能源的机会来了?

36氪首发 | 加速拓展重点领域应用,「博信机器人」获得数千万元A轮融资

隆基股份:光伏帝国如何长成?

如何作死一家上市公司?昔日龙头用了九年给出一个答案

TikTok:特朗普政府忘了对我的禁令 想知道怎么回事

智氪分析|一半“独角兽”是假的——揭秘独角兽的估值黑箱

网址: 以三一重工、比亚迪、隆基为例:打开上市公司最后一道财务黑箱 http://www.xishuta.com/zhidaoview19301.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180