腾讯重押5轮投资,明星企业水滴公司昨晚上市,如何撑起超246亿市值?

编者按:本文来自微信公众号“动脉网”(ID:vcbeat),作者:胡煊,36氪经授权发布。

北京时间5月7日晚上,水滴公司正式登陆纽交所敲钟,股票代码为“WDH”,首次公开招股发行3000万股美国存托股,承销商包括高盛、大摩、美银美林以及农银、招商证券、中信等中资券商。此次发行价每股12美元,开盘交易价为10.25美元,收盘价为9.7美元,公司市值38.23亿美元,折合人民币超过246亿元。

(图片来源:东方财富网)

从创立伊始,水滴公司便是一家“明星企业”,受到众多资本青睐。截止目前,水滴公司累计完成5轮融资,融资总金额逾40亿元,投资方包括腾讯、博裕资本、高榕资本、瑞士再保险、idg资本、创新工场、真格基金、中金资本、蓝驰创投、美团战略投资部等一线投资机构和科技巨头。其中,腾讯是水滴公司的长期投资者,一共参与了5轮投资,现为第一大机构股东,持股22.1%。

值得一提的是,水滴公司创始人沈鹏自中央财经大学毕业后,便参与了美团创业,并一路从实习生成长为美团外卖全国业务团队的负责人。2016年从美团离职后,29岁的沈鹏创办了水滴公司,这是其第一次主导的创业项目。

(图为敲钟现场)

作为中国领先的保险和健康服务科技平台,水滴公司致力于联合合作伙伴打造中国版“联合健康集团”。招股书显示,水滴公司目前拥有两大业务板块,分别是保险保障和健康服务。保险保障板块包括水滴筹、水滴保等业务线;健康服务板块包括水滴健康和水滴好药付等业务线。

从营收来看,水滴公司过去三年营收不断上涨,2018年到2020年营收额分别为2.38亿元、15.11亿元、30.28亿元。但另一方面,水滴公司2018年到2020年的净亏损分别为人民币2.092亿元、人民币3.215亿元和人民币6.639亿元人民币,亏损在不断加剧。

近年来,保险科技赛道正迎来加速期,企业频频获得融资。根据韦莱韬悦发布的报告,2020年全球保险科技融资达到71亿美元,创下历史新高,较2019年增长12%,融资数量也达到有史以来最高记录的377笔,同比增长20%。其中,上亿美元级规模的融资达到了20次(国内企业中,水滴公司以全年3.8亿美元位列全球第四)。不仅如此,美国保险科技巨头Go Health、Oscar Health皆于近一年内上市。

在一个快速增长的赛道,水滴公司的上市是其接受二级市场检验的开始。水滴公司究竟能讲出怎样的故事?未来发展会朝什么方向演进?或许我们能从企业和创始团队的过往经历、财务情况、业务布局等方面一窥水滴公司的未来可能性。

美团第十号员工创业,腾讯是第一大机构股东

从一个idea萌芽,到创办公司,再到成功上市,沈鹏和他的水滴公司仅仅用了5年时间。取得如此快速发展的背后,离不开沈鹏在美团多年的经验积淀。

时间回到2010年,彼时即将在中央财经大学毕业的沈鹏以实习生的身份加入了王兴团队,成为美团第十号员工,开始参与美团创业,并在此后的6年半的时间里亲历了美团从创业初期的摸索成长为重要的互联网巨头。

在这个过程中,沈鹏多次参与了美团内部“从0到1”的项目。在美团开拓团购的早期,沈鹏带着5万元到天津开直营城市,第一个月就把天津的业绩做到了全公司第二,仅次于北京;23岁时,沈鹏因优秀的业绩表现被升为大区经理,统管北京、天津、山东共400人的团队,并参与移动互联网史上重要的“千团大战”;26岁时,沈鹏跟随美团联合创始人、高级副总裁王慧文开始试水美团外卖业务,并带领团队在一年多的时间里把美团外卖做到行业第一。

(图为沈鹏和王兴的合影)

“在美团6年多时间里的积累和学习,让我对创业有了更为深刻的理解和认知,也有了亲自试一试的信心。”沈鹏在之前的专访中告诉动脉网,“2016年年初,我注意到中国的人口老龄化问题越来越严重。当时看到的一个报告预测,大概再往后推10-15年,中国人口年龄的中位数从34岁推到43岁,大概涨10岁左右,这是大的趋势。另外,在具体的业务选择上,当时正好遇到一个老同事的家属得了病却治不起,于是就号召同事们筹钱,但筹钱的效率非常低。于是为了解决这些问题,我做了水滴互助。”

正式离职后,沈鹏在北京望京soho借了一间办公室,公司的工商注册名称为“北京纵情向前科技有限公司”,引用自王兴在很多公开场合发言的结尾——既往不恋,纵情向前。而团队的早期成员,包括杨光、蒋伟等皆是从美团追随沈鹏而来的。

有意思的是,基于在美团时期的出色表现,沈鹏刚一创业,便收到了数百万人民币的微信、支付宝转账,其中有很多是美团同事们投的。而当真格基金创始人徐小平听说沈鹏出来创业,马上和王强一起请他吃饭。“沈鹏说他不要钱,有钱啊。就在中国大饭店,我和王强请他喝了很多酒,拿到了一些份额。”徐小平透露。

紧接其后,水滴公司获得了多家知名投资机构的投资。而沈鹏和他的水滴公司也用行动证明了项目强劲的生命力:在水滴互助上线的第100天,会员数突破了100万。

随着创业的不断深入,沈鹏开始带领水滴公司发力健康险,并逐渐向大健康平台型公司迈进。在这一过程中,水滴公司得到了腾讯的认可与支持。动脉橙数据库显示,从2016年参与到水滴公司的天使轮融资后,腾讯在水滴公司接下来的每一轮融资中都有出现。从持股比例来看,IPO前持股22.1%的腾讯为水滴公司第一大机构股东。

一个快速增长的赛道,优秀的团队背景,加上顶级资本和企业的加持,这些是水滴公司这五年迅速起势的重要因素。但抛开这些之后,在业务层面,水滴公司究竟有哪些开拓和构想?目前做得怎么样?有哪些趋势正在出现?这些问题,或许能从招股书中窥探一二。

营收增长,亏损加剧,如何解读水滴公司的业务表现?

水滴公司的营收在快速增长。

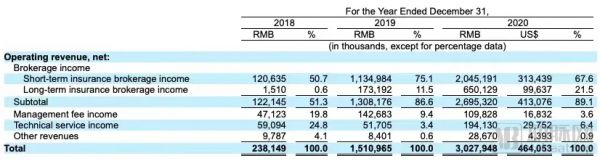

招股书显示,2020年水滴公司营收为30.279亿元,同比增长100.4%,2019年公司营收为15.11亿元,与2018年的2.381亿元相比增长534.6%。这说明水滴公司的整个业务盘子在迅速变大。

其中,保险佣金在过去三年分别为1.22亿、13.08亿和26.95亿,在水滴公司的总营收中占比分别为51.3%、86.6%、89.1%。从这点来看,保险业务目前是水滴公司营收的重要增长引擎。

(图片来源:水滴公司招股书)

但另一方面,水滴公司的亏损也在不断加剧。2018、2019、2020年水滴公司净亏损为2.09亿元、3.22亿元和6.64亿人民币。2018、2019和2020年调整后税息折旧及摊销前亏损(Non-GAAP)分别为1.4亿、1.59亿及2.47亿,EBITDA三年亏损率分别为58.93%、10.52%、8.17%。

一边营收在不断扩大,另一边亏损不断加剧,水滴公司的业务模式行得通吗?

来看水滴公司的定位。根据沈鹏在近期健康中国论坛的说法,水滴公司致力于通过医疗筹款、保险平台以及健康服务平台来构建一个庞大的保险保障和健康服务网络。

具体到业务层面,体现为保险保障板块的水滴保、水滴筹业务线,以及医疗健康板块的水滴健康和水滴好药付等业务线。

首先观察保险保障板块的业务情况。

目前水滴互助在一个多月前进行升级后已经终止。而作为免费的个人大病求助互联网服务平台,水滴筹本身并不产生收入,更多提供用户引流和保险教育的作用。截至2020年12月31日,超过3.4亿人通过水滴筹平台向170余万名病人捐赠了总计超过人民币370亿元的钱款,从2020年的筹款规模来看,水滴筹在国内众多大病筹款平台中排名第一。

作为主要营收来源的则是水滴保,该业务的定位是互联网保险平台。水滴招股书显示,截至2018年12月31日、2019年12月31日和2020年12月31日,累计付费保险消费者分别约为170万人、880万人和1920万人。截至2020年12月31日的累计付费保单数量达到3070万份。

从上可以看出,在保险保障板块,水滴公司通过水滴筹、水滴互助进行用户教育和社交裂变触达用户,再通过唤醒用户对于疾病和医疗资金缺口的感知,从而将保障意识转化为保险购买,形成整个商业模式的闭环。

再来观察健康服务板块的业务情况。

从去年开始,水滴公司开始布局健康服务领域,分别上线了水滴好药付、水滴健康等相关业务。以“水滴好药付”为例,该业务在上线不到一年时间里,已牵手十余家国内外知名药企、超过1400家DTP药房,累计服务患者数突破10万名,帮助患者节约医疗资金达高达2000万元。

因此不难发现,从业务构建的逻辑上来说,水滴公司的业务之间具有较强的逻辑关联,比如水滴筹重在引流和教育市场,水滴保则负责变现,这也是水滴公司强劲营收能力的重要原因。而这些保险保障业务构建的支付方角色,也为水滴公司未来的健康服务业务的开展带来了助力。

业务的逻辑说得通,那水滴公司的亏损在哪里?

从招股书可以发现,水滴公司的主要支出项花在了营销获客上。2018年至2020年,水滴公司的销售和营销费用分别为1.85亿元、10.56亿元和21.31亿元。也就是说,水滴公司在不断通过营销获客来撑大营收规模。

那是否说明水滴公司在靠“烧钱”来换取增长?这需要从两个方面来判断。一是亏损能否可控,二是中长期要达成什么样的目标。

关于可控的问题。从水滴公司的成本结构看,过去两年营销获客的成本占公司总营收的比例分别为69.92%和70.36%,这说明营销获客的效果并未因营收规模的增长出现负效应。

关于中长期目标。具有互联网基因的水滴公司天然具有更低的获客成本,这使得其能迅速扩大市场,并追求规模效应,从而进一步带来更低的成本效应。目前,水滴公司单个获客成本低于行业水平,具有较高的成本优势。经过计算,水滴保2020年单个付费用户的获客成本为168元左右,而公开报道显示,传统保险公司的获客成本高达千元。这使得水滴公司有足够底气通过提高营销获客费用来占据更大的市场规模。

所以综上来看,水滴公司目前具有较强的增长动力,也在不断通过营销获客等方式拉动营收的增长。而这背后,是水滴公司清晰的业务闭环所带来的生态协同优势。当然仍需注意的是,能否持续降本增效,并在行业监管环境的变化下积极拓展,则是水滴公司面临的重要考验。

中国版的“联合健康”何时诞生?

我国的健康险行业,正迎来快速发展的阶段。

2020年,我国健康险原保费收入已超过8000亿元。根据亿欧智库测算,2022年健康险保费规模将首次超过10000亿,而2025年预计可达20210亿元,市场发展潜力巨大。

在政策层面,作为医疗支付创新的重要一环,健康险也频频被政策提及。2020年3月5日,在中共中央国务院出台的《关于深化医疗保障制度改革的意见》的政策中,有“建立以基本医疗保险为主体,医疗救助为托底,补充医疗保险、商业健康保险、慈善捐赠、医疗互助共同发展的多层次医疗保障制度体系”的表述,为我国的医疗支付体系做出顶层设计。

顺应趋势,大量企业和资本在近年来涌入健康险赛道。这一年来的大额融资事件就有保险极客获2500万美元C轮融资,南燕保险科技获得2.5亿元C轮融资,暖哇科技获A轮亿元融资等。不仅如此,在融资频率上,国内健康险科技企业也表现抢眼,例如圆心惠保2年完成3轮融资,镁信健康3年完成5轮融资,妙健康4年完成4次融资,保险极客5年完成7轮融资……

从整个融资节奏可以看出,C轮和D轮的健康险科技企业已经越来越多,这表明我国健康险企业已经走到了上市前夕。但同样的,我国健康险行业在打通“健康管理+健康险”的闭环方面,还有不少的难点需要突破。例如信息不对称、专业化程度低、赔付率高、盈利能力低等问题还横亘在健康险行业面前。

而反观美国的健康险市场,目前已经诞生了联合健康等巨头企业。作为美国标普500指数的成份股,联合健康在过去十年间股价涨了15倍有余,目前年营业收入超过2400亿美元。值得一提的是,联合健康在1984年上市时,便将自身定义为医疗健康行业的技术平台,并不断进行技术创新。

(图为联合健康集团大楼)

在这一点上,国内的企业也开始重视技术并积极布局。在招股书中,水滴公司重点提到公司的独特优势是“先进的技术和差异化的数据洞察力”。

具象来说,水滴公司通过五年的积淀,已经逐步形成“AI+Blockchain+Data=Construction”的科技战略,通过技术赋能保险和健康产业,从而实现线上化、流程化、数据化和智能化。

根据介绍,水滴公司通过第三方数据接入和水滴筹、水滴保相关线上线下数据采集;接入数据进行提取、脱敏、清洗、整合,实现大数据的基础。通过水滴公司的AI能力——NLP、OCR、推荐算法、核身鉴权等的赋能,最终形成智能保险、智能客服、智能医疗、风险控制、营销策略等解决方案。

当然,除了技术以外,联合健康构建的路径主要是保险保障和健康服务两个部分,水滴公司尽管与此类似,但目前也还只是在保险保障部分较为领先,而在健康服务部分也才起步。要知道,医疗健康服务才是大健康行业真正的深水区。

从这个维度来看,此次上市并不是水滴公司的终点,而只是其挺进大健康深水区的起点。未来会怎样?让我们拭目以待。

相关推荐

腾讯重押5轮投资,明星企业水滴公司昨晚上市,如何撑起超246亿市值?

连续投资 3 次或更多,那些被 IDG 重注的公司现在发展如何?

水滴公司计划明年第一季度赴美上市,已累计融资超34亿元人民币

传腾讯向水滴公司追加1.5亿美元投资 后者还准备IPO

阿里云不做的Saas,微软云为何要押重注?

天天帮别人筹款的水滴公司,三年亏了12亿

36氪独家 | 「水滴公司」获超2亿美元D轮融资,瑞士再保险领投

240亿市值,锦欣生殖上市:4770万对不孕夫妻,撑起一个IPO

水滴正式登陆纽交所:市值超47亿美元,持续扩大保险产品和健康服务供给

水滴公司将于明日正式登陆纽交所,发行价格区间10-12美元,基石投资者已认购2.1亿美元

网址: 腾讯重押5轮投资,明星企业水滴公司昨晚上市,如何撑起超246亿市值? http://www.xishuta.com/zhidaoview19389.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180