掌趣科技因计提40亿商誉减值收年报问询函,并购“后遗症”显现

编者按:本文来自微信公众号“蓝鲸TMT”(ID:ilanjingtmt),作者:吴隅,36氪经授权发布。

据悉,掌趣科技在2012年上市前夕,曾因为一系列资本运作而估值大增。上市后,因其并购动作频繁,市值随之攀升,最高达540亿元。然而,频繁的并购也让掌趣科技的并购“后遗症”显现,埋下巨额商誉减值的隐患。

针对深交所向掌趣科技发布的年报问询函,掌趣科技日前发布公告称将延期至5月17日前回复问询函并履行信息披露义务。

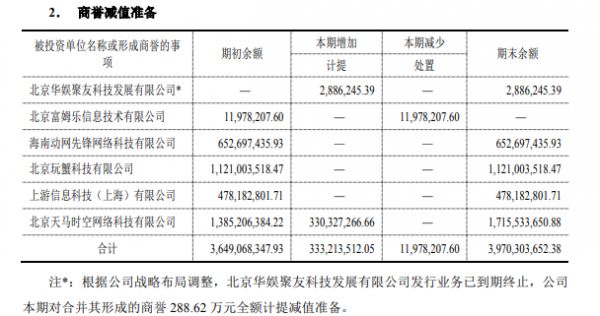

根据掌趣科技披露的财报数据,截止2020年12月31日,该公司合并财务报表中商誉的账面余额为55.83亿元,商誉减值准备为39.7亿元,商誉净值占资产总额的25.93%。

近40亿元的商誉减值不仅令业界侧目,也引发监管层关注。对此,深交所在问询函中要求掌趣科技就“各年间商誉减值准备计提金额差异较大的原因及合理性,公司是否存在利用商誉减值计提进行盈余管理”等问题补充披露评估报告。

据悉,掌趣科技在2012年上市前夕,曾因为一系列资本运作而估值大增。上市后,因其并购动作频繁,市值随之攀升,最高达540亿元。然而,频繁的并购也让掌趣科技的并购“后遗症”显现,埋下巨额商誉减值的隐患。

累计计提近40亿商誉减值,掌趣科技收问询函

2020年年报显示,掌趣科技实现营业收入17.89亿元,同比上升10.65%;实现归属于上市公司普通股股东净利润3.17亿元,同比下降12.83%,主要系计提商誉减值影响。

根据财报,掌趣科技因并购动网先锋、上游信息、玩蟹科技、天马时空等公司形成商誉55.95亿元,2020年针对天马时空计提3.3亿元商誉减值,累计就上述公司共计提39.7亿元商誉减值,期末商誉账面价值16.13亿元。

对此,深交所下发问询函,要求掌趣科技就“商誉减值测试中各公司选取的的关键参数如折现率、预测期收入增长率存在较大差异”、“如各公司2020年实际业绩与以前年度的盈利预测存在差异,说明公司各年盈利预测数据及商誉减值测试的是否准确”、“结合各公司具体运营数据和财务状况、减值测试的具体计算过程、关键参数选取等,说明商誉减值准备计提是否充分。”等问题补充披露评估报告。

掌趣科技在年报中披露,上市以来公司通过并购重组完善产业链布局,规模增大、核心竞争力增强,但也因此形成了较大金额的商誉。根据《企业会计准则》规定,商誉不作摊销处理,需在未来每年年终做相应的减值测试。若并购公司业务开展情况不利,将有可能出现商誉减值,从而造成公司合并报表利润不确定风险,对公司经营管理产生不利影响。

据了解,掌趣科技采用能够反映资产组的特定风险的折现率,分析资产组的可收回金额。比较相关资产组的账面价值(包括所分摊的商誉的账面价值部分)与其可收回金额,如相关资产组或者资产组组合的可收回金额低于其账面价值的,确认商誉的减值损失。

而掌趣科技收购的动网先锋、玩蟹科技、上游信息以及天马时空四家公司中,动网先锋折现率为16.77%,预测期收入增长率为-38.58%至-5.75%。玩蟹科技折现率为15.14%,预测期收入增长率为-32.54%至23.86%。上游信息折现率为16%,预测期收入增长率为5.62%至43.32%。天马时空折现率为15.50%,预测期收入增长率为1.75%至18.77%。

成立于2004年的掌趣科技主营移动终端及互联网页面游戏的开发、发行和运营。早期曾通过不断并购游戏公司增强游戏属性、提升业绩。2008-2010年,掌趣科技先后并购华娱聚友、丰尚佳诚、广州好运、大连卧龙、富姆乐等多家公司。

同期,掌趣科技的业绩也大幅上涨。2008年,掌趣科技的净利润仅为260万元;到2010年,其净利润提升至4133万元。数据显示,2009-2011年,被并购公司为掌趣科技带来净利润在总的净利润中分别占比89.28%、50.71%和51.31%。

2012年5月,掌趣科技登陆创业板,拟募集资金6.5亿元。上市之后,掌趣科技的并购动作依旧不减。

2013年,掌趣科技以8.1亿元收购游戏开发公司动网先锋100%股权。同年,其又以17.39亿元收购玩蟹科技100%股权,同时拟以8.14亿元收购上游信息70%股权。

2015年,该公司合计以30.41亿元收购天马时空80%股权(26.78亿元)及上游信息30%股权(3.64亿元)。

这几年的并购举动,给掌趣科技带来了巨大收益。然而,标的资产与上市公司之间的并购协同效应不如人意,由此引发的业绩承诺不达标、商誉减值成了掌趣科技不得不面对的“后遗症”。

在并购完成后,掌趣科技斥资并购的游戏公司大多无法完成业绩承诺。其中,2014年,玩蟹科技、上游信息未完成当期业绩承诺;2015年,玩蟹科技、上游信息和先锋网络均未完成当期业绩承诺。该年,掌趣科技商誉减值高达56亿元。2018年,掌趣科技商誉减值也高达34亿元。

对于并购式发展,掌趣科技前董事长姚文彬增表示,资本市场对掌趣科技来说有很大机会,并购只是过程和手段,目的是整合资源、加强协同,带动公司业绩快速发展。

然而,就目前来看,掌趣科技通过并购造就的神话不再。近5年来,掌趣科技的股价一路走低,最高未超过12元/股;截至5月8日收盘,该公司市值已降至116.37亿元,相比高峰时期蒸发超八成。

一季度腾讯增持、业绩仍差强人意,掌趣科技前路何在?

掌趣科技发布的2021年第一季度财务报告显示,当期,该公司实现营业总收入3.53亿元,同比减少13.64%;归属于上市公司股东的净利润0.83亿元,同比减少12.01%;归属于上市公司股东的扣除非经常性损益的净利润0.74亿元,同比减少16.77%。

对于营收同比下降的原因,掌趣科技解释称,这主要系第一季度发行的新游戏上线时间较晚,贡献业绩的期间较短所致。

值得一提的是,2021年一季度,腾讯耗资2.65亿元增持掌趣科技股份,持股比例升至3.97%。

今年2月2日,掌趣科技第一大股东姚文彬通过大宗交易方式转让5419.22万股给林芝腾讯科技有限公司,占公司总股本1.97%,交易总价2.65亿元。

交易完成后,姚文彬所持股份占总股本比例由6.98%降低至5.02%,掌趣科技第一大股东变为现任董事长、总经理刘慧城;腾讯为掌趣科技第三大股东。

这是自2017年腾讯战略投资掌趣科技后首度增持。2017年6月,姚文彬以4.9亿元转让2.01%股权给林芝腾讯,每股成本约为8.8元,实现了腾讯对公司的首次战略入股,双方计划在游戏研发、推广等方面深度合作。

据了解,腾讯一直是掌趣科技的一大合作伙伴。2016年年底,掌趣科技与腾讯签订了排他性协议,宣布其手游《全民奇迹》续作将由腾讯在中国区域内独家代理发行。

2015年至今,二者已合作推出《拳皇98终极之战OL》、《街头篮球》、《奇迹MU:觉醒》、《魔法门之英雄无敌:战争纪元》、《初音未来:梦幻歌姬》等多款由掌趣科技自主研发、腾讯国内代理发行的热门游戏。

对于腾讯的此次增持,业内人士分析认为,这对掌趣科技的发展有一定促进作用,但对掌趣科技而言,目前最重要的仍是加强游戏研发、重视内容创新。

2017年12月,刘惠城开始担任掌趣科技董事长及总经理,确立了在掌趣科技的核心领导地位。刘惠城是业内知名的明星产品制作人,擅长技术研发,掌趣科技由刘惠城“带队”也意味着其将从资本运作转型到内容开发。

目前来看,掌趣科技的当红明星产品为《一拳超人:最强之男》,2020年上半年,该游戏贡献的收入占当期总游戏收入的38.8%。同期,掌趣科技实现总营业收入9.26亿元,同比上升33.04%,原因主要是因为《一拳超人:最强之男》在海外游戏市场的表现。

据了解,掌趣科技后续计划上线多款不同类型手游新品,包括《全民奇迹2》、《黑暗之潮:契约》、《修普诺斯》等,其中《黑暗之潮:契约》以及掌趣科技采用虚幻4引擎开发的次世代魔幻作品《全民奇迹2》均由腾讯进行代理。

届时,新产品表现如何,能否一扫掌趣科技的业绩颓势,蓝鲸TMT将持续关注。

相关推荐

掌趣科技因计提40亿商誉减值收年报问询函,并购“后遗症”显现

暴风子公司被指存在商誉减值迹象未计提 被责令改正

万达电影解释近50亿商誉减值,时光网成拖累?

巨人网络收深交所问询函 要求说明交易资金可获得性

海正药业“大变脸”:计提17亿资产减值,财务大洗澡意欲何为?

暴风集团遭深交所12追问:充分说明电视销量库存

市值缩水80%,微贷网遭股东提记6.7亿减值准备,网贷的日子不好过

影视行业的冰点期,究竟该怎么看减持商誉的影视公司?

乐视网收年报问询函 要求说明乐融致新评估值问题

埃夫特科创板过会,海外收购只换来商誉,“薛定谔”的疫情该怎么看?

网址: 掌趣科技因计提40亿商誉减值收年报问询函,并购“后遗症”显现 http://www.xishuta.com/zhidaoview19470.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180