美的的机会来了?

编者按:本文来自微信公众号“格隆汇研究”(ID:glh_tushuocaijing),作者:小肥财,36氪经授权发布。

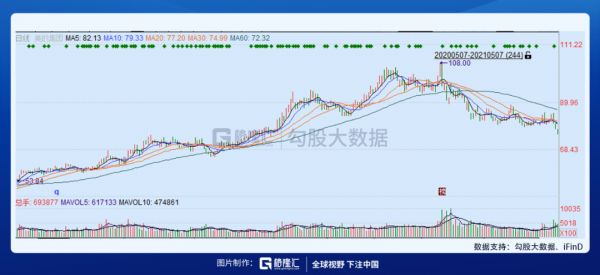

4月29日晚美的集团公布年报及一季报,次日下挫3.91%收80.17元,5月6日跌3.26%,5月7日跌3.20%收75.08元,3个交易日跌幅达10%。

拉了下美的一年的股价走势,今年2月10日创下历史最高价108元,伴随着茅指数下行,股价下行,5月7日收在了最低位,回撤了30%。

这种级别的跌幅,好像是白马爆了雷。我们先看看业绩。

业绩

2020年实现收入为2842.21亿元,同比增长2.16%;归母净利润272.23亿元,同比增长12.44%;归母扣非净利润为246.15亿元,同比增长8.32%;加权平均净资产收益率24.95%,仅比上年-1.48%,业绩十分稳健。

公司营收结构均衡、稳定,暖通空调占比42.65%,消费电器占比40.07%,机器人及自动化系统占比7.60%,毛利率分别为24.16%、30.54%、19.88%,保持稳定。公司主要家电品类内销份额均稳居前三,全品类龙头地位稳固。

分地区看,内外销收入分别实现1631/1211 亿元,同比+1.1/+3.7%,海外收入占比已达43%,其中OBM(自有品牌生产) 业务全球同比增长32%,海外OBM 电商收入规模已达3.3亿美元,三年CAGR达180%,2020年新增海外自有品牌销售网点超过17,000家。海外市场作为公司重要战略布局,自主品牌正加速实现海外突破,未来OBM业务占比提升有望释放利润空间。

分渠道看,受疫情影响,公司电商渠道表现亮眼。美的“T+3”渠道变革和全集团数字化转型,使得公司能够更快应对疫情,通过以销定产避免了空调行业常见的压货。美的在线上销售渠道布局更早,尽管空调总的市场占有率一直不及格力,但线上零售的市场占有率一直位居第一,在疫情影响下,美的线上优势更加明显。2020年,美的全网销售规模超过860亿元,同比增幅25%以上,线上收入占比增至47%,排名线上家电全品类第一。2020年“双十一”期间,美的系全网总销售额突破113亿元,并在天猫、京东、苏宁易购三大电商平台连续8年保持家电全品类第一。2020年,美的主要家电品类在中国市场的份额占比均实现不同程度的提升,其中核心品类家用空调的全渠道份额提升明显,线上市场份额接近36%,全网排名第一,线下市场份额也超过33%。线下渠道注重实现用户直达,打造场景化、智能化体验中心,与线上结合赋能渠道效率。

2020年第四季,实现营业收入679.60亿元,同比增长18.0%;归母净利润52.0 5亿元,同比增长79.8%。

2021年第一季度,实现营业收入825.04亿元,同比增长42.22%,较2019年一季度同期增长9.28%;归母净利润64.69亿元,同比增长34.45%,较2019年一季度同期增长5.55%;营业成本同比增长46.28%至635.26亿元(受原材料上涨影响),另外本期计提资产减值损失1.16亿元,较上年-0.01亿元增幅较大。在同比公司中,表现依然亮眼。

说起家电,未来的方向可能就是智能家居,目前来看,美的的机会可能更大。智能化场景搭建需要多品类的配合,美的产品品种、数量、质量完全可以达到这一标准,再加上美的强大的科技研发能力,用户运营和数据价值挖掘方面具有更大优势,一旦全屋智能家居服务形成,美的的护城河将不仅仅是品牌,而是汇成了家居生态,这一块发展空间够大。

要实现这一切,离不开着眼长远、精耕细作的经营管理。2020年年报披露的同时,美的拟开展第八期股票期权激励计划(拟授予股票占总股本1.2%)、2021 年限制性股票激励计划(拟授予股票占总股本0.15%)、第七期全球合伙人持股计划(计提专项资金2.0 亿元用于激励,占比2020 年业绩0.7%)与第四期事业合伙人持股计划(计提专项资金1.6 亿元,占比2020 年业绩0.6%),绑定核心高管与业务骨干利益。单单在股票方面,就有这么多的绑定员工利益措施,在A股是极其少见的。长效的激励计划是美的快速发展的基石,也是其灵活应对市场挑战的法宝之一。

原材料影响

这么好的业绩,为何股价依然大跌?这就得说到,当前股价更多的是反映未来的变化,目前,确实有一个制造业都面临的大利空。

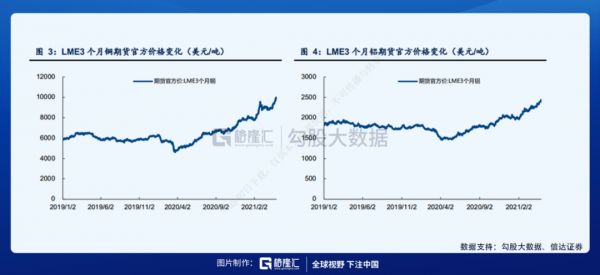

在全球性通胀的大背景下,各行各业的涨价新闻不断。现在大概除了猪肉价格,所有的商品都在涨价,这对一些制造业的利润形成挤压。作为最重要的工业金属,国际铜价最近半个月每天都在刷新历史新高。

家电产品主要原材料为铜、铝、钢材以及塑料。据信达证券,选取LME3个月铜期货官方价格、LME3个月铝期货官方价格、1.00mm冷轧板平均价格和中塑指数作为家电原材料成本跟踪指标。主要原材料价格依然持续上扬。其中铜价创十年新高,超过 9900 美元/吨,同比上涨54.46%;铝价和冷轧板均价不断上行,同比上涨34.14%、45.51%;最新中塑指数呈现震荡回落的趋势,同比上涨10.48%。预计短期内原材料价格将继续保持较高水平,家电企业成本端承压的局面无法改善。

行业性的利空不可避免,但凭借强大的集中采购优势以及所处产业链的高议价能力,美的可以通过提前备货、精益生产与效率提升带来的成本下降及提升终端产品的整体销售价格消化部分成本波动影响,具备更强抵御风险的能力。

大企业的业绩,尤其是稳定性方面,更能看到公司运营管理的专业性和前瞻性。今年原材料价格上涨,以及前几年的人民币升值,其实美的都有做铜和外汇等的套期保值。当然也是公司的规模大,能够有能力去做大宗商品价格的提前管理,龙头企业在行业内的确定性、稳定性值得溢价,它可能在抵御行业风险方面做的最好,从而顺利穿越周期波动。

结语

5月9日晚,美的集团公告,拟以25亿-50亿元回购股份,回购价不超100元/股,将用于注销减少公司的注册资本。回购注销有利于增加股东持股比例,是最纯粹最好的一种回购形式。另外,公司控股股东美的控股拟在未来12个月内以不低于8亿元增持公司股份。10日股价立马有了反弹,好的企业会关心股东(也包括持股员工)的感受。

在股东分红方面,2020年拟每10股派发现金16元,现金分红总额110.66亿元约占2020年度归属于上市公司普通股股东净利润的比率为40.65%,如果加上回购股份等其他形式,2020年现金分红占比将超过50%。近三年,公司2020年的分红水平还属于最低的。

国内疫情影响逐步消退,大家电需求释放,海外疫情反复,小家电需求旺盛。拥有多元化的业务布局、快速响应市场变化的管理机制,公司作为家电行业全品类龙头,未来发展确定且分红稳定高息,具有很高的资产配置价值。

据5月7日收盘价计算,可比公司估值对照表如下。从估值来看,公司并没有特别贵。

日前,公布了第七次人口普查数据,人口总量略微新增,但也有些结构性的变化。平均每个家庭户的人口为2.62人,比2010年的3.10人减少0.48人,主要是受我国人口流动日趋频繁和住房条件改善年轻人婚后独立居住等因素的影响,导致家庭户数增加;与2010年相比,0—14岁、15—59岁、60岁及以上人口的比重分别上升1.35个百分点、下降6.79个百分点、上升5.44个百分点,劳动力人口下降;具有大学文化程度的人口为21836万人,与2010年相比,每10万人中具有大学文化程度的由8930人上升为15467人,人口素质不断提高。

我国的高端制造业持续发展,将来对于服务机器人和工业机器人的需求将越来越大,这也顺应我国劳动人口减少及素质提高的现状。家庭户数增加导致家电需求旺盛,美的于2017年收购的德国库卡集团在机器人及自动化方面也具有极强的竞争优势。从人口方面来看,美的的天花板,说来尚早。

相关推荐

美的的机会来了?

美的集团:未来两三年美的不会做大规模的并购

谁让美的外籍CFO离职?

消金牌照申请热潮来了,唯品会、美的等十多家正在排队中

德州仪器:短期的逆风带来了长期的机会

探索“长寿的秘诀”,36氪带回了欧美的「长寿抗衰老」科技

科技神回复 | 苹果发行债券融资,老罗的机会来了?

焦点分析 | 新冠疫苗让Moderna一夜暴涨20%,国产疫苗也迎来了百年一遇的弯道超车机会

抖音支付上线,字节跳动的机会终于来了?

分拆上市门槛下降,VC/PE机会来了

网址: 美的的机会来了? http://www.xishuta.com/zhidaoview19635.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180