中芯国际:Q1营收同比增长22%至11亿美元,预计年底产能仍供不应求|看财报

全球芯片短缺正波及诸多产业,且愈演愈烈,晶圆代工龙头“中芯国际”也未能幸免。

5月14日消息,在今早中芯国际一季度业绩会上,公司联席CEO赵海军表示,电子市场的需求饱满,现有产能无法满足客户的需求,各个产品细分市场都有缺货,从电源管理射频电路驱动芯片到MCU(微控制单元)特殊存储、摄像头芯片、WiFi等类别。而中芯国际的主力制造节点150/180nm、55/65nm均受到了影响,产能尤为吃紧,预计到年底也将是供不应求的情况。

赵海军强调,在当前供不应求的情况下,该公司产能分配原则是优先满足长期与中心国际合作和共同发展的客户;其次是考虑高毛利的产品,同时保持与其他客户的密切沟通,协商保证最重要的需求。

业绩会前,中芯国际公布2021财年第一季度财报。财报显示,截至2021年3月31日止,中芯国际2021 Q1营收为11.04亿美元(约合人民币72.92亿元),市场预期为10.47亿美元,去年同期9.05亿美元,同比增长22%,环比增长12.5%;本期利润为1.16亿美元,同比增长125.9%;公司拥有人应占利润(净利润)为1.59亿美元,同比增长147.6%,环比减少38.2%;毛利率为22.7%;毛利为2.501亿美元,同比增长7.1%,环比增长41.5%。

中芯国际称,2021年第一季销售额变动主要由于晶圆付运量增加及平均售价上升所致。财报显示,中芯国际晶圆月产能由2020年第四季的52万片8英寸约当晶圆增加至2021年第一季的54万片,主要由于该季度200mm晶圆厂产能扩充所致。

关于2021年第二季度以及上半年的展望,中芯国际预计,2021年第二季度收入环比增加17%至19%,毛利率介于25%至27%的范围内。今年上半年营收预计约24亿美元。

受到利好业绩影响,中芯国际在今早港股、A股开盘时分别高开3.15%、1.58%。

截止发稿前,中芯国际港股(0981.HK)报24.05港元/古,涨幅1.05%,市值为1899亿港元;中芯国际科创板(688981.SH)则报55.80元/股,下跌0.04%,市值超过4408亿元人民币。

拆解财报:中国区营收依然过半,55/65nm收入占比超三成

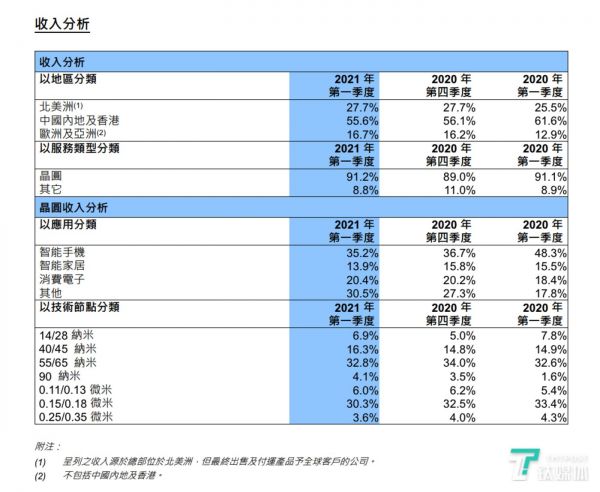

中芯国际在财报中服务类型收入、按应用划分的收入、各地区的营收贡献以及不同工艺节点的营运份额披露了本季度营收状况。

其中,晶圆代工业务占2021一季度总营收的91.2%,与去年同期91.1%持平;光掩模制造、测试及其他配套技术服务收入占比从上季度的11%下降到了8.8%。中芯国际2021年第一季度产能利用率达98.7%。

按地区计算,中芯国际2021年第一季度中国区销售较上个季度有所下降,但依然营收过半,达55.6%;欧洲及亚洲销售较上个季度有所上升,达16.7%,北美洲销售与上季度持平,为27.7%。

应用领域方面,2021年一季度,中芯国际智能手机类应用收入占主营收入的35.2%,比去年同期48.3%有所降低;智能家居收入占比为13.9%;消费电子占比为20.4%;其他应用类占晶圆代工业务营收的30.5%,比去年同期、上个季度都有所上涨。

以技术节点来看,中芯国际本季度来自90纳米及以下制程的业务营收比例达到60.1%。其中,90纳米技术的收入贡献比例为4.1%,55/65纳米技术的收入贡献比例为32.8%,40/45纳米技术收入占比为16.3%,28nm/14nm工艺贡献营收占比则上升到6.9%。其他工艺的收入占比分别为110/130nm (6%)、150/180nm (30.3%)、250/350nm (3.6%)。

赵海军在业绩会上表示,中芯国际40nm以及0.15/0.18um工艺节点的产能尤为吃紧,另外各细分市场的产品平台均有增长,其中摄像头、特殊存储、电源管理芯片这三个产品平台一季度合并收入同比增长20%。此外随着国内面板产业链的发展,高压驱动芯片异军突起,需求进入快速上升轨道,公司在150nm、55nm和40nm等工艺节点的面板高压驱动芯片一季度营收环比翻倍。

“为了满足我们对客户的承诺,中兴国际不得不拿一些40nm的产能去支持55nm,但55nm的缺口依然存在。”赵海军指出。

中芯国际联席CEO赵海军和梁孟松在财报中评论表示:“上半年公司业绩预计超出原先预期,一季度收入站稳十亿美元。面对困难,公司精准攻坚克难,越做越好。成熟制程到今年年底产能将持续满载,新增产能主要在下半年形成;先进制程一季度营收经过波谷后环比成长,NTO (新流片项目)稳步导入。”

财报显示,2021年第一季度,中芯国际研发资本开支为5.34亿美元,相比2020年第四季度13.33亿美元有所下降。

中芯国际预计,2021年该公司计划的资本开支约为43亿美元,其中大部分用于成熟工艺的扩产,小部分用于先进工艺,北京新合资项目土建及其它。

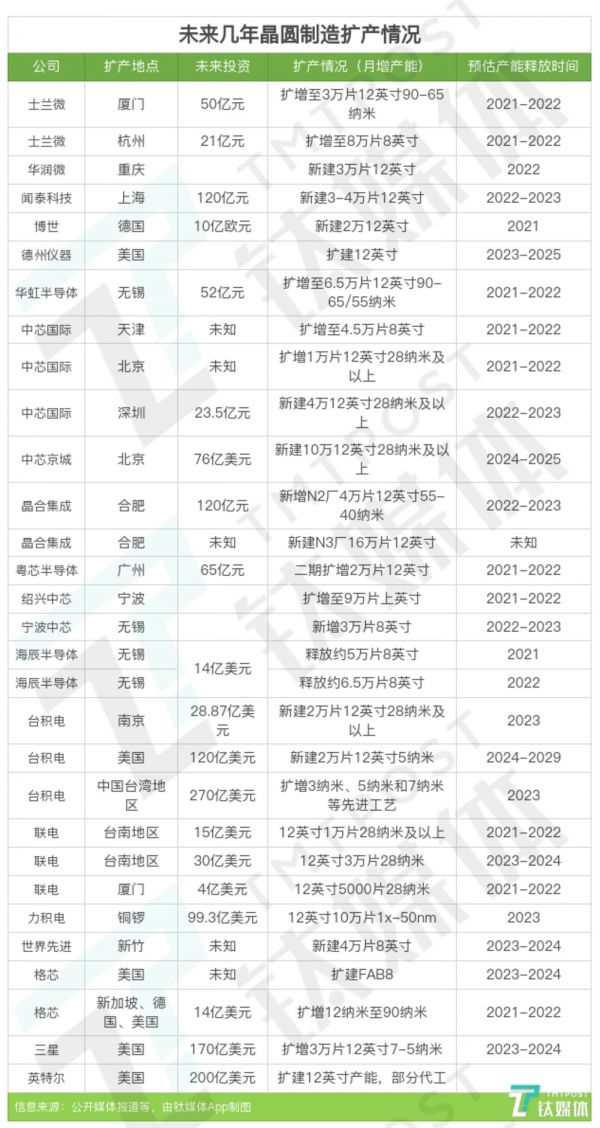

在全球芯片产能紧缺和供应链安全考量的驱动下,近期多家晶圆代工厂宣布扩产。4月,台积电宣布大幅调高资本支出计划,未来三年投入1000亿美元扩产,其中2021年将投入350亿美元,远高于上年的172亿美元。在中国大陆晶圆厂中,中芯国际、华虹半导体等厂商均在推进12英寸扩产。中芯国际3月份宣布其深圳晶圆厂将于2022年投产。

全球芯片制造公司计划扩产情况

据SEMI(国际半导体产业协会)预估,2020-2024年全球将新增至少38个12寸晶圆厂,其中一半位于中国大陆和台湾。到2024年,全球12寸晶圆月产能将达720万片,较2019年增长超过三成。

虽产能旺盛,但不确定性依然增加

相比今年2月份发布的2020财年四财报数据,本次中芯国际财报极为亮眼,纯益大增近1.5倍,尤其是芯片需求不断增加、产能持续旺盛、订单价格提升,导致市场对其极为看好。

China Renaissance分析师Sze Ho Ng在今年三月表示,尽管全球汽车芯片面临短缺,但汽车行业不需要很多领先的芯片,中芯国际很多周边芯片是建立在传统工艺。这些虽然是较老旧的28nm以上成熟技术,但已足以应付市场需求。他指出,中芯国际也持续向客户调高价格,这应该能使得其从中受益。

不过,公司首席财务官高永岗则在今早给出警示,由于美国实体清单对中芯国际相关供应链的管控,给生产连续性和进一步的产能建设带来了很大的不确定性。

据悉,中芯国际在去年12月被美国商务部列入贸易黑名单,原因是中芯国际与中国军工集团重要实体间存在活动的证据。随后,中芯国际对外表示,经过初步评估,美国举措对公司短期内营运及财务状况无重大不利影响,但对10nm及以下先进制程研发及产能建设,有重大不利影响。

高永岗在今天业绩会上指出,今年整个市场是正向发展的,正常情况下,中芯国际本应是延续去年高速成长态势。但是被美国政府列入实体清单,在采购美国相关产品和技术时受到限制,该公司今年下半年依然面临不确定风险。

“就目前公司掌握的信息来看,基于运营连续性不受重大不利影响这个不确定性的影响因素,公司全年收入和毛利率预计将超过二月的预期。为谨慎起见,公司暂不对下半年及全年业绩预期做出具体范围修正,敬请谅解。公司会尽全力保障运营连续及业绩提升,更好地回报股东。”高永岗表示。

钛媒体也注意到另一件事,即今早业绩会上依然只有中芯国际联席CEO赵海军、CFO高永岗接受分析师提问,另一位联席CEO梁孟松已经连续两个季度没有参加财报电话会。

去年12月16日,中芯国际的一系列人事变动引起行业关注。蒋尚义突然回归中芯国际担任公司副董事长,联席CEO梁孟松因不满未知会而有意辞任。后来在今年2月中芯国际发布的公告中,确认梁孟松博士依然担任中芯国际执行董事、联合CEO。这意味着此前一度传出辞任的梁孟松终究留在了中芯国际。(详见钛媒体前文:《中芯国际内讧?蒋尚义突然回归,联席CEO因不知情愤而辞任》)

在近日的多份公告中,中芯国际董事会发生诸多人事变动,包括非执行董事路军、非执行董事童国华等已辞任。

目前,中芯国际董事会成员包括:公司董事长周子学,副董事长蒋尚义,联席CEO赵海军,联席CEO梁孟松,公司CFO高永岗,非执行董事陈山枝、周杰、任凯、黄登山、鲁国庆,独立非执行董事 William Tudor Brown、刘道义、范仁达、杨光磊、刘明。

另外,昨日中芯国际发布公司建议更换核数师公告,普华永道将在2021年6月25日举行的本公司应届股东周年大会结束时退任中芯国际的核数师,由安永接替。

针对本次财报,富途牛牛评价称,中芯21Q1是一份令人鼓舞的业绩。不但公司成熟制程持续满载,而且在失去华为这个第一大客户后,公司的先进制程没有停滞发展,而是“坚韧”地重新开始增长。中芯或许已经渡过了最困难的时刻。

“首先,我们做的东西不是那种一技绝尘、独到武功,而靠的是跟客户的信任和战略合作,大家共同发展;其次,中芯国际要做的是在特定的产品类别、细分市场里面做到第一梯队的水平。我们也相信,中芯国际做出来的东西也不比任何人差,或者是比大家都好。我们不怕市场的竞争。”赵海军在业绩会上表示。

不过值得注意的是,相对于中芯国际的较佳盈利表现,中国大陆晶圆代工“二哥”华虹半导体业绩表现则不太理想。昨日该公司发布的2021年一季度财报中显示,尽管得益于CIS、MCU、分立器件产品的需求上升,Q1营收达3.05亿美元,同比升50.3%;但首季净利减少24%。绩后瑞信下调华虹半导体目标价至47港元,评级中性。

截止5月14日早上开盘,华虹半导体股价高开低走,现跌超9%,总市值已经跌至523亿港元左右。

(本文首发钛媒体App,作者|林志佳)

相关推荐

中芯国际:Q1营收同比增长22%至11亿美元,预计年底产能仍供不应求|看财报

业绩快报丨中芯国际Q1营收11亿美元,同比增长22%

中芯国际一季度营收11亿美元,受益晶圆交付量增长及涨价

中芯财报亮眼,不只因为华为

拼多多发布2019年Q1财报 GMV同比增长181%至5574亿

从半导体巨头最新财报看产业未来

缺芯潮下疯狂扩产,台积电营收创新高

中芯国际扭亏为盈,联合CEO梁孟松留任,涨薪并获赠2千万房产|看财报

Q3业绩预期大幅上调!中芯国际受益8寸晶圆涨价?

微博Q1财报解读:用户增长见顶,信息流广告业务增长后劲不足 | 看财报

网址: 中芯国际:Q1营收同比增长22%至11亿美元,预计年底产能仍供不应求|看财报 http://www.xishuta.com/zhidaoview19656.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180