阿里云跨过“分水岭”

编者按:本文来自微信公众号“财经新知”(ID:caijingxinzhi),作者:樟稻,36氪经授权发布。

©财经新知 原创

作者 | 樟稻编辑 | 向阳

苦等13年,阿里云拨云见月。从坚定去IOE路线到飞天第一行代码的搭建,阿里云走出了“地狱模式”的第一步,凭借着此后数年来“疯魔”般的苦心孤诣,阿里云终于获得时间的馈赠。

2021年5月13日,阿里巴巴集团发布2021年3月31日止季度及2021财年业绩。根据财报,阿里巴巴集团Q4季度收入1873.95亿元,2021全财年收入7172.89亿元,在多数二级市场投资者关注阿里巴巴“核心电商平台业务”迟疑如何押注时,少有人注意到,成立于2009年的阿里云,已经成为全球公有云市场中不可忽视的一极。

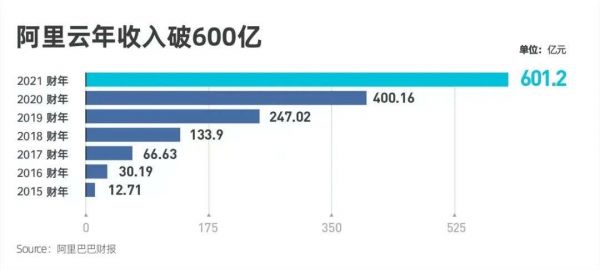

财报显示,阿里云全年营收601.2亿元,比上一财年400亿收入大幅增长50%。在本季度内,阿里云收入168亿,同比增速37%,对比历史数据,2015财年阿里巴巴首次披露云计算营收,当年阿里云全年收入为12.71亿元,到2021财年营收601.2亿元,7年间增长46倍。

在盈利能力上,2021财年第三季度,阿里云首次盈利,经调整EBITA为2400万元,本季度盈利情况得以持续,且金额上涨至3.08亿元。众所周知,由于云计算前期投入大,规模效应显著。所以云计算不仅是头部玩家的市场,而且盈利者甚少,在去年9月之前,全球只有亚马逊披露了云业务盈利。

令人惊喜的是,截至2021年3月31日止三个月,阿里云的经调整EBITA为盈利3.08亿元(0.47亿美元)。这一季度,阿里云利润首次真正意义上转正。实际上,此前在2月2日晚间,阿里巴巴发布的2021财年第三季度财报中,云计算业务调整后息税折旧摊销前利润为2400万元人民币,彼时阿里云已经展现出其盈利能力。

阿里云的此次盈利,对整个云计算行业都算是一个利好消息,这标志着阿里云跨过了一个“分水岭”,步入新的发展阶段。从战略层面上看,阿里云提出的云钉一体战略,将云的价值从IaaS向上迁移,也为行业带来示范效应。

“代码成就万世基积沙镇海,梦想永在凌云意意气风发”,数年前,阿里云办公室上的一副对联,正在演化成为阿里云的未来。

云计算的“分水岭”

云计算,离我们很近也很远。近的是,云计算已经在我们的生活中发挥着作用,常用的APP、搜索引擎、听歌软件,他们的服务器都“跑”在云上,才能为我们提供服务;远的是,我们对云计算的认知仍模棱两可,像是隔了一层屏障观测。

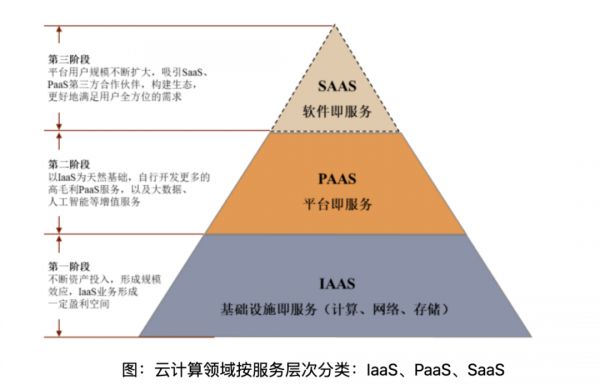

简单来说,云计算是一种To B综合性服务的统称,如果按客户部署方式分类,云计算可分为公有云、私有云及混合云三类,2018年,我国公有云市场为523亿元(占比45%) ,私有云和混合云市场为638亿元(占比55%)。如果按服务对象和层次划分,可分为laaS、PaaS 和SaaS三个层次。

比较形象的比喻是,云计算扮演的是水电厂角色——水电厂建造供水发电设施(IaaS服务),地产商设计建造水电线路(PaaS服务),装修公司安装电源插座水龙头(SaaS服务)。我们使用云计算,就相当于只要缴费就有水有电用。

但从建造水电厂到把水龙头安装到用户家中,这其中耗费的人力和资源是巨大的,这也是云计算被称为一门苦生意的原因。然而因为在商业模式上的想象力,云计算近些年一跃成为国内外巨头布局的火热赛道。

此外,由于商业属性的原因,云计算属于重资产运营模式,本质上是服务器资源的租赁。分析可知,云计算完整的产业链包括上游服务器、IDC、系统软件、网络服务的采购,中游云计算厂商,以及下游垂直领域客户。这种重资产运营模式具有典型的规模效应,客户越多,边际成本越低。规模达到一定程度后才能开始盈利。

但实现规模效应盈利并不容易,由于在云计算实现盈利前需要巨量投入。云厂商每年需要花费巨额资金用于服务器等硬件设备的购置以及 IDC 租赁、建设等,而上述资产对折旧摊销的传导会影响云厂商的当期盈利能力。

2011年,马云在内部讲话中称“每年给阿里云投10个亿,投个10年,做不出来再说”。2015年,阿里集团宣布向阿里云战略增资10亿美元用于在全球加速部署数据中心,而当年阿里云的收入只有12.71元人民币。2020年,阿里云再次宣布未来3年将投入2000亿元,用于云操作系统、服务器、芯片、网络等核心技术研发和数据中心建设。

正因为前期巨大的投入,阿里云才能在如今实现规模化盈利,前期的投入也成为如今赛道上部分选手面临淘汰的原因。

近些年,中小云服务商所占的市场份额逐渐缩小,在全球公有云市场中,排名前三的企业分别为亚马逊AWS、微软Azure和阿里云,三家累计市场份额超过70%。由于马太效应加剧,国内一些云计算选手不得已选择放弃云业务,2020年,美团公有云宣布将于2020年5月31日0:00起,停止对用户的服务与支持,并回收资源。

大厂商同样面临艰难的抉择,在去年9月之前,云业务上全球只有亚马逊和微软实现盈利,谷歌甚至季度亏损56亿美元,有意思的是,在2018年初,谷歌母公司Alphabet高管曾就该公司是否应该退出公有云业务的问题有过争论。可以说,云计算这种前期巨大投入的规模化盈利方式劝退了不少厂家。

现如今,随着越来越多云计算厂商进入盈利阶段,这也意味着云业务真正跑通规模化盈利的“分水岭”。

阿里云跨过“分水岭”

2018年,王坚接受央视《朗读者》节目邀请,回忆了阿里云的创业史。很难想象,如今跻身于“全球云计算3A格局”之一的阿里云早期却是那么举步维艰。

彼时,阿里巴巴极速发展的电商业务面临大量数据处理而带来的“脑力”危机,传统的IT基础设施难以撑起庞大的数据洪流处理,新的数据处理系统刻不容缓。在当时,阿里巴巴的IT架构十分依赖IOE,但王坚认为,“云计算这件事非做不可。如果所有的信息计算都必须通过国外的系统,那么未来的中国不堪设想”。

于是在2008年,阿里巴巴发起了著名的去IOE行动,在阿里巴巴的IT架构中,去掉IBM的小型机、Oracle数据库、EMC存储设备,代之以自己在开源软件基础上开发的系统。当年不少人觉得去IOE是痴人说梦,但经过多年努力,阿里云已经彻底完成了去IOE工作。

在最早,阿里云开始自主研发飞天(Apsara)系统,目标是将全球数百万台服务器连成一台超级计算机,任何企业、机构和个人只要联网,就能获得即开即用的强大计算能力。2008年10月,飞天团队正式组建。2009年9月10日,阿里云在阿里巴巴成立10周年的日子诞生。

早期的阿里云是摸着石头过河,云计算是什么,没人讲得清楚。从2010年到2012年,是阿里云最艰苦的三年,由于没有作出成绩,连续几年阿里云团队都面临着外界的压力,甚至一度传出“阿里云要被撤掉”的消息,后来,直到马云出面,“我每年给阿里云投 10 个亿,投个十年,做不出来再说”,舆论才就此平息。

经历了至暗时刻后,阿里云终于迎来高光,2012年双11,阿里云扛住了百万次高并发,为集团业务提供稳定服务的能力。此后,阿里云在其它领域也开始崭露头角。如今,阿里云在2021财年营收601.2亿元,对比阿里巴巴在2015财年首次披露云计算营收12.51亿元,阿里云7年间营收增长达46倍。

另一方面,在盈利能力上,阿里云于截至2021年3月31日止三个月,经调整EBITA为盈利3.08亿元(0.47亿美元),利润“真正意义上”转正,为行业树立了榜样。

不仅如此,经历数年发展,去年9月,阿里云宣布进入2.0阶段,以“云钉一体”和“云端一体”为政企客户提供更完整、更易用的平台和解决方案,此次调整也契合了云计算的发展态势。在国内市场,云计算在经过了互联网企业上云后,传统企业上云将为云计算厂商带来新一轮增量。

在如今以政企市场客户为主的云计算时代,从业务结构来看,阿里云不再是惯常认知中的互联网客户为主,其政企业务营收占比正在不断提高,体现了阿里云丰富的业务多样性。在中国市场上,阿里云是首个进入政企市场的云厂商。据IDC数据,阿里云在工业云市场、数字政府市场、金融云市场均排名市场第一。目前,阿里云已服务26个部委,合作31个省区市,累计服务9亿人。

在交通行业,阿里云服务22个省的公路数字化建设,每天为上亿车次的出行提供技术支持,并服务25个大中型机场“四型机场建设”、2个大型港口的智慧港口建设。此外,在电力行业、能源行业、金融行业中,阿里云的市场优势同样十分显著。

日益强大的实力也得到专业机构背书,近年来,阿里云多次入选Gartner、IDC、Forrester等国际权威机构的专业报告。2020年,在Gartner公布的2020年度全球数据库魔力象限评估中,阿里云与AWS、微软共同进入领导者象限,这是中国数据库40年来首次进入全球顶级数据库行列。

现如今,从泥泞中走出来的阿里云,早已跨过行业的“分水岭”,晋升全球顶级云计算厂商。

下一步:向未来看

2009年,在北京举办的首届中国云计算大会上,彼时,论坛上参与主题演讲的企业代表几乎全是思科、微软、IBM、英特尔这样的国外企业,本土企业一度成为背景板。如今10年时间过去,中国已经成为全球云计算增长最快的市场,国内云计算厂商在全球云计算格局中,逐渐成为新的主角。

但需要注意的是,国内云计算厂商仍需不断求变。上文提到,按服务对象和层次划分,可分为laaS、PaaS 和SaaS三个层次目前,国内云计算仍然以laaS为主,laaS 占比约为68%,而国外的云计算以SaaS为主,SaaS占云计算的比重为60%以上。

造成这种差异的原因有很多,和国内外SaaS生态环境、信息化程度,客户群体结构,产业化程度等因素有很大关系。而由于IaaS层提供的是最为基础的服务功能,底层硬件资源的高度同质化,从客观属性上决定了IaaS产品的高度同质性。在产品使用功能相似的基础上,价格成为影响IaaS厂商成交的主要因素。

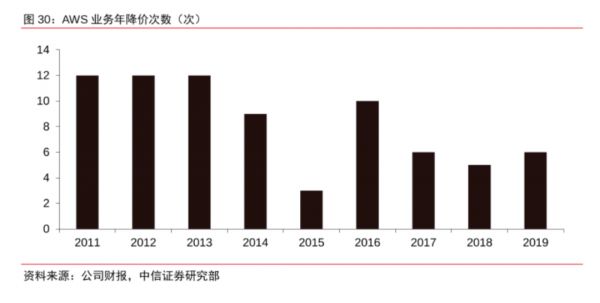

这就引发了另一种现象,降价。据统计,截至2020年5月,亚马逊AWS一共降价82次,此前在2013年12月18日,AWS、IBM和微软Azure宣布进入中国市场,国内厂商纷纷降价予以回击。尽管降价能够在一定程度上获取市场份额、扩大客户规模,但频繁的降价势必会影响云计算厂商的盈利能力。

显然,降价并不是持久之计,对于IaaS厂商而言,解决方式是从底层的IaaS,到中间层的PaaS,再到上层的SaaS迁移,以此提供客户粘性高和产品差异化程度大的服务。

这方面,阿里云早已开始布局,2019年6月18日,钉钉被并入阿里云智能事业群。一年后的6月9日,阿里云总裁张建锋推出“云钉一体”战略,钉钉无疑为阿里云拓展了向上和向下延伸的价值,同时也是阿里云向PaaS层延伸的抓手。

而在更向上的SaaS层面,阿里云智能总裁张建锋早在2019年就表示,“阿里云自己不做SaaS,让大家来做更好的SaaS”。在2020年召开的钉钉SaaS合作伙伴论坛上,钉钉对外发布“免费迁徙”计划,企业用户可将在其他平台购买的第三方应用,免费迁移到钉钉平台使用。

未来,阿里云将为行业提供更多更简单的云计算使用方案,让云有更大、更有价值的发展空间。

整体上看,综合全球和国内市场来看,云计算属于一个具有马太效应的市场,形成行业马太效应的原因主要在于:技术壁垒、规模效应、生态丰富度。技术壁垒决定产品底层研发能力以及对客户多元化需求的服务水平。规模效应决定云计算厂商是否能通过规模化带来盈利,生态丰富度则意味着长期竞争格局中,生态布局越丰富,云计算客户粘性和产品差异化将愈发凸显。

在技术壁垒上,据普华永道数据,在全球1000家上市企业的研发支出排行榜上,阿里连续三年蝉联中国第一,在计算能力、数据库、安全技术、Servelees等领域,阿里云多次入选世界顶级行列,接近或进入全球领导者队列,坚定的技术投入让阿里云拥有稳定和成熟的技术体系。

在市场份额上,在全球公有云市场中,排名前三的企业分别为亚马逊AWS、微软Azure和阿里云,三家累积市场份额超过70%。但自2018年以来,亚马逊AWS份额呈逐年下降趋势,微软和阿里云则呈逐年上升,阿里云市场份额从2016年的3.7%上升至2020年的9.5%。此外,据IDC数据,阿里云在工业云市场、数字政府市场、金融云市场均排名市场第一。

在生态丰富度上,阿里云采用多元化的发展模式,在电商、020、数字营销、AI、金融、电子政务、智慧城市等各方面都有涉猎。依托于阿里系投资生态,阿里云有着丰富的生态体系。

凭借着稳固和成熟的技术体系、逐年上升的市场份额、丰富的生态布局,阿里云已取得云计算业务的龙头地位,未来,阿里云势必有更广阔的想象空间。

相关推荐

阿里云跨过“分水岭”

金山云IPO大涨40%,疫情成云计算分水岭?

阿里股权曝光:马云持股降至4.8% 蒋凡被除名合伙人

阿里云又给自己找了个新台阶

最前线 | 阿里云三任总裁同台,王坚、孙权和行癫聊了什么?

跨过疫情,旺季已至,健身房大复苏

进入产业互联网,你得跨过四条护城河

马云退休,38位阿里合伙人如何征战未来?

阿里云、腾讯云「卡位战」

特斯拉股价大涨11% 每股跨过1500美元大关

网址: 阿里云跨过“分水岭” http://www.xishuta.com/zhidaoview19672.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180