回港上市后首份财报,B站的Q1考出了什么成绩?

文 | 美股研究社

5月13日美股盘前,B站公布了赴港二次上市以来的第一份财报,其中核心数据均实现了超出预期的增长,财报显示,截至2021年3月31日的第一季度,B站实现营收39亿元人民币,略高于彭博分析师一致预期的37.8亿元,同比增长68%;月活用户(MAU)2.233亿,同比增长30%;每月平均付费用户(MPU)2050万,同比增长53%,整体付费率提升至创纪录的9.2%。

关于B站的争议一直很多,比如破圈带来了变质,再比如烧钱的效果究竟如何。尤其是B站的收入结构还处于转型期,这两年的破圈之路也让人喜忧参半,任何一项具体业务的异动都会牵动市场的心。本次财报发布后,尽管数据向好,市场反应却令人大跌眼镜,B站盘中跌幅一度逼近7%。那么,目前B站的核心优势是否依然明显?亏损还在扩大,机构给予的预期却多为唱好,这是为什么?我们透过Q1财报来解答一下这些问题。

01 回港上市后首份财报,B站的Q1成绩单如何?

3月29日,B站在香港联合交易所主板成功二次上市,共募资229亿港元用于后续发展。作为回港上市后首份财报,市场对B站的Q1业绩十分关心,具体的财务指标呈何表现?

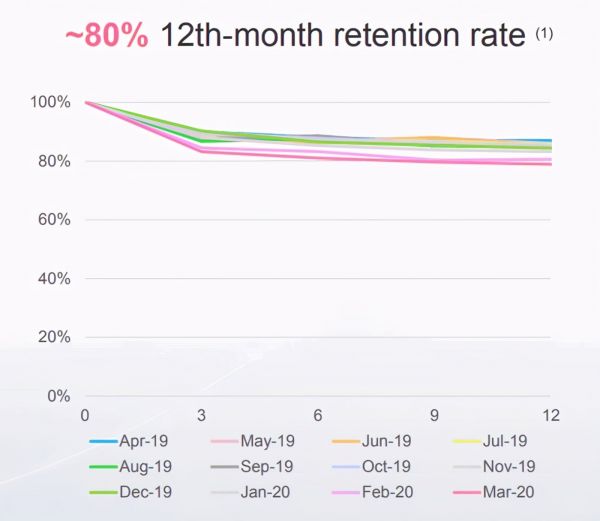

营收再次超出预期,用户指标涨势明显从财报数据来看,B站总体营收增长稳定,且用户数据表现突出。B站用户增长超过预期水平,本季度B站月活用户达到2.233亿,同比增长30%,日活用户达6010万,同比增长18%,B站的运营拉新卓有成效。B站的用户群体展露了极高的用户粘性,Q1季度日均视频播放量达16亿次,同比提升47%;社区月均互动数达66亿次,同比增长35%;日均使用时长增长至82分钟;正式第12个月用户留存率高达80%。

B站在用户数据上最亮眼的地方是留存率,我们可以发现,B站既做到了通过营销手段获得新用户,还将新用户转化为了活跃用户,通过丰富的内容建设,大多数新用户在B站都能发现自己喜爱的内容,并进一步产生互动行为,不难看出,B站的社区建设也是在此过程一点点进行的,这也解释了为何B站更新推荐算法后将内容分类放在首位——这样更有利将同类喜好的用户发展成小圈子。

另外值得关注的是,一季度B站月均付费用户规模达到2050万,较上年同期的1340万同比大增53%,较上一季度的1790万环比增长15%。首席财务官樊欣表示本季度付费率从上年同期的7.8%上升至创纪录的9.2%。不过,B站PUGV的内容核心并不能有效促进付费,从B站的付费类目来看,目前的付费率上升是由于国创等OGV内容还没有充分挖掘到精准全面的用户群,参考腾讯视频和爱奇艺的付费进化史,付费率达到20%后将很难再有明显提升。未来B站是否会跟进腾讯和爱奇艺的脚步以涨价换利润,现在还要打上一个问号。

综合来看,虽然B站的亏损态势依旧,但B站目前处于扩张破圈期,去年Q4的财报电话会议上,COO李旎曾提到今年会加大渠道投放,所以亏损的最终目的是换来用户,Q1季度,B站在较高的用户基数下实现了超预期的用户增长,整体的投入换来了用户增长战略的达成,并推动营收保持增长。不过,尽管逻辑如此,对于B站的亏损状态,市场依旧保持高度关心,对此我们也需要更精确的观察。

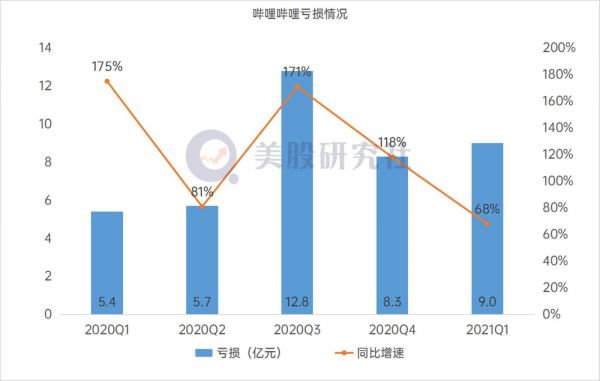

亏损持续扩大,销售费用继续领跑支出Q1季度,B站净亏损9.05亿元,去年同期为5.38亿元,同比扩大68%,亏损率23%,同比略有好转。B站亏损的最主要原因是居高不下的成本费用,破圈进度的加快既让B站露脸次数增加,也让获客成本上升,对营销投入的要求更是节节攀升。

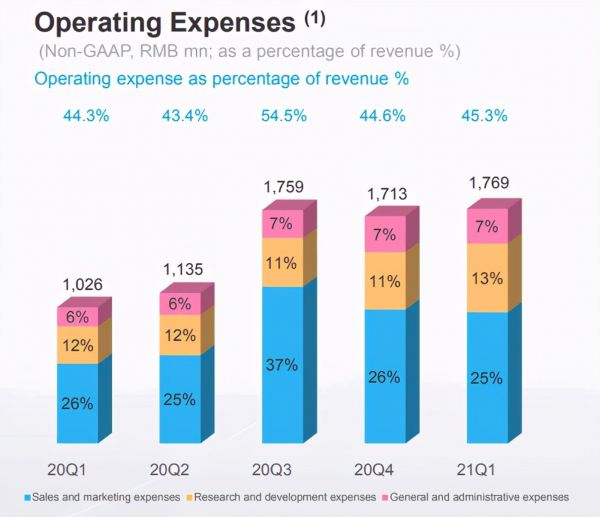

从具体支出来看,B站在Q1季度的营销费用为10亿元,略低于上一季度的10.2亿元,同比增长65%。一般及行政开支。一般和行政费用为3.885亿元人民币,同比增长127% 。研发费用为5.803亿元人民币,同比增长95% 。

营销费用占比继续领跑B站总体支出,而营销的大幅铺开主要是为了服务B站近两年的核心战略——破圈。跨年晚会、自制综艺、广告买量,在B站造血能力有限的情况下,要实现2023年4亿月活的目标,营销支出可以确定还会进一步上升,但如果巨额的投入没能换来用户和营收的同步增长,B站将陷入成本失控的危险境地。

总之,用亏损换用户本是互联网行业的常规操作,从投入回报比来看,Q1季度B站的业绩在高基数情况下称得上是优秀。然而,在这份数据超乎预期的成绩单出来后,B站股票走势不升反降,机构评级却又与股市反向而行,是什么造成了这种割裂的情景?

02 股价连续数日走低,机构为何热情不减?

Q1财报发布时,B站美股盘前一度涨幅逼近5%,然而开盘后受多种因素拖累,最终以大跌6.83%收盘,报87.490美元,至此,本月B站股价除本周二有所反弹外,全部呈现下跌态势,已经较上月底高点跌去近30%。和股价走势相反的是主流机构对B站的态度,高盛维持了对B站的买入评级,目标价1205港元,摩根大通给予B站的目标价更高,为1600港元(目前B站股价为706港元)。鉴于Q1季度B站再次扩大的亏损,以及遥遥无期的盈利拐点,资本看好的热情究竟从何而来?美股研究社认为,这是市场看到了B站业务结构多元化背后对生态建设的反哺趋势,B站未来的商业模式正展露曙光。

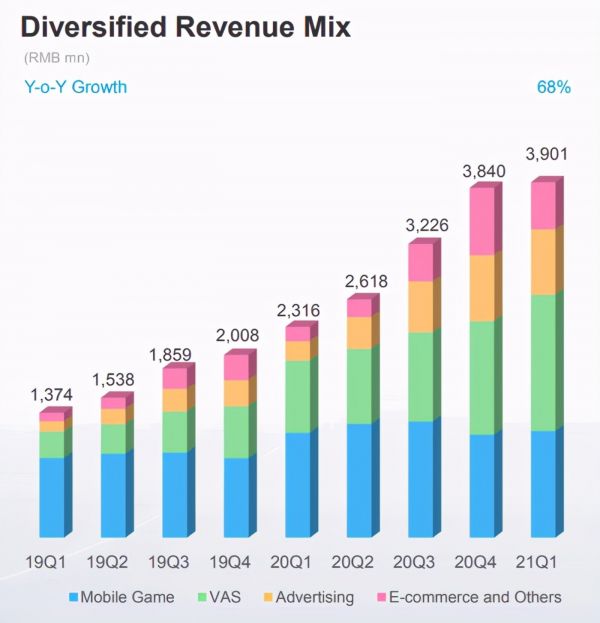

业务结构上,B站与上一季度的差别并不大,游戏收入、直播和增值业务收入、广告收入、电子商务收入占比分别为30.01%、38.36%、18.32%、13.31%。游戏收入占比维持在三成左右,收入结构转型较为稳定,市场对B站过度依赖游戏业务的担心已经在逐渐消退——收入来源过于集中的问题是抗风险能力太差,要知道,2017年,B站80%的收入都来自游戏。

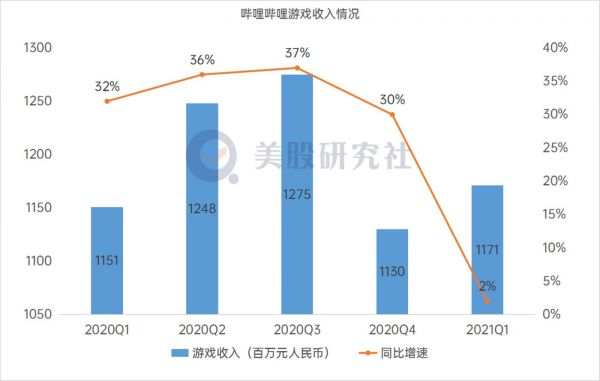

不过广受机构和投资者关注的一点是,Q1季度,B站核心的游戏业务增速仅仅为2%,录得11.707亿元人民币,在B站的整体财务历史上也称得上是爆冷,尽管目前B站无论是手握的游戏数量还是质量都有充足保证——在电话会议上,首席财务官樊欣透露,B站已有12款独家代理游戏获得版号。这是B站游戏业务遇阻的体现吗?

在美股研究社看来,导致Q1季度游戏游戏业务增长乏力的原因或许是头部游戏资源被投入在Q2季度及下半年,例如《坎公骑冠剑》等热门作品是在Q2才开启公测,这种排期错位带来的业绩增长疲软不会影响B站全年的游戏业务状态,下一季度的表现将有明显改观。

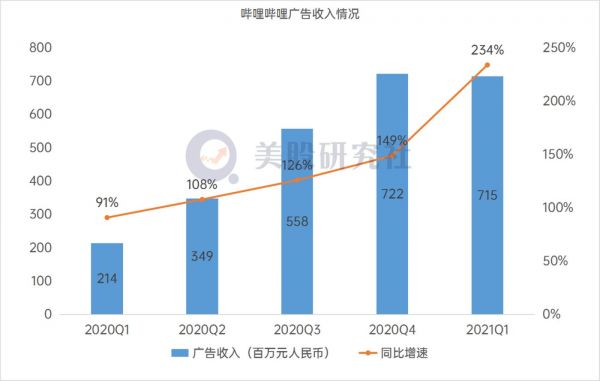

Q1季度广告的表现也让市场看到了全新的增长点,其收入为7.147亿元人民币,较2020年同期同比增长234% 。随着B站破圈力度的加大,用户流量盘实现明显增长,品牌认知度提升,广告业务还将得到进一步扩张,尤其是B站自身重视广告的表达水平,“用户从来不排斥广告”,首席运营官李旎说,“好的广告可以是好的内容,而好的内容也可以是好的广告”。

最重要的是,B站的业务多元化,最大的优势并不在于某一业务的营收增加,而在于各体系间的相互渗透与促进,将UP主、平台、广告、直播、游戏、用户以PUGV为核心联系在一起,以内容建设和商业互补相互渗透,以推送和互动为纽带,着力于打造整体生态,面对破圈Z+世代的整体目标,建立属于自己的商业模式,连收购也是其中一环,陈睿在电话会议上表示,近期对心动网络、中手游等的投资都是为了协同效应。

落脚于业绩,国内视频业务特性决定了B站的付费增长可以一眼望到头,但过程尚需时日;广告业务和游戏业务的高毛利率是未来盈利的重点;PUGV内容模式带来的低内容成本、高内容效率、强内容能力既让B站控制内容成本的能力十分稳定,这领先于长视频平台的竞争对手们;陈睿认为B站的直播才刚开始,它将成为UP主具有的一种能力,而非停留在一种业务层面,如果发展顺利,UP主和主播的界限将消失,内容将进一步发生延伸,直播的发展将迎来新的春天。

结语

无论是B站的业绩还是股价,最终都要落脚于B站的未来发展,尤其是商业模式的定型,它关系到最后能否成功实现盈利。在B站这两年不断追求破圈的动作上,我们也能看出它谋求增长的急迫。对于一家上市三年的企业而言,股价翻10倍是个不错的成绩,但对于一个建立于2009年的网站而言,仅仅只有用户的赞美、资本的唱好显然不是它想要的结果。在整个视频行业的考试中,B站或许是最有希望抢先给出完美答案的那一个考生,这免不了还要继续烧钱,但正如本文所说,只要B站的核心优势和发展势头仍在,盈利的曙光就已经在望了。

相关推荐

回港上市后首份财报,B站的Q1考出了什么成绩?

B站Q1:增值服务首超游戏,内容价值回归

Uber发布上市后首份财报:净亏损超10亿美元

腾讯控股后首份财报,虎牙透露出什么信号?

Lyft上市后首份财报:Q1营收7.76亿美元亏11.4亿

B站Q1用户大增,垂直社区难题待解

B站Q1财报:营收超23亿,储备近30款代理游戏

瑞幸咖啡发布上市后首份财报:净亏损6.81亿元

解读B站2020年Q1财报:疫情影响有限,UP主已成社区生态基石|看财报

回港一季报: 2000万人成为B站付费用户, 他们在看什么?

网址: 回港上市后首份财报,B站的Q1考出了什么成绩? http://www.xishuta.com/zhidaoview19677.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180