小鹏的成长焦虑:销量增长乏力、靠卖软件讲新故事

文 | 探客Tanker,作者 | 流浪法师,编辑 | 蛋总

通常来说,每年Q1都是国内汽车销售的淡季,如今正备受瞩目的造车新势力又会交出一张怎样的答卷?

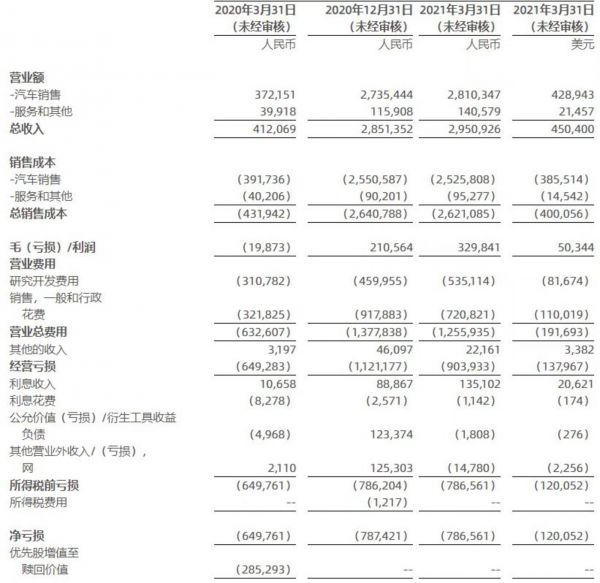

5月13日晚间,小鹏汽车发布2021年Q1财报。报告期内,小鹏总营收达29.51亿元,较去年同期增长616.1%,其中汽车销售收入为28.10亿元,较去年同期增长655.2%。

图 / 小鹏汽车2021年一季度财报

在公布销售数据的同时,小鹏Q1财报也首次披露其自动驾驶软件XPILOT的收入。据悉,XPILOT 3.0软件的收入为8000万元,其中5000万元是2020年的收入,其余3000万元是2021年一季度的收入,该收入占一季度整车销售收入的1%。

尽管软件收入占比很小,但这为处于估值低潮期的小鹏提供了新的想象空间。自今年第一季度以来,小鹏股价较高点一度下跌超过六成。

股价下跌背后,是资本市场对汽车行业因芯片、电池产能不足引发的供应链焦虑。

在财报电话会上,小鹏汽车CEO何小鹏也首次承认公司正受到芯片短缺的限制。在何小鹏的预估中,今年Q2将是芯片短缺最严重的阶段。这个困扰当前所有新能源车企的难题,仍将持续至少半年。

但还有个隐藏的好消息,小鹏P5将在今年第四季度上市。P5被业内视为小鹏的第一款“走量车型”。届时,小鹏又将多一张底牌去面对行业愈趋激烈的厮杀。

营收创新高,毛利率上升

整体来看,小鹏在第一季度的表现好于市场预期。

得益于新能源汽车市场的崛起以及小鹏产品阵容的扩充,小鹏今年第一季度的表现较去年同期暴涨616.15%。

去年同期,小鹏汽车仅有一款小鹏G3在售,而到今年一季度,小鹏汽车已形成G3+P7双车型在售。数据显示,第一季度小鹏总交付量为13340辆,较2020年同期的2271辆增长了487.4%。其中,小鹏G3交付量为5366辆,小鹏P7交付量为7974辆。

此外,小鹏在海外市场的试水也在继续。今年第一季度,小鹏G3在挪威的销量超过300辆。而在小鹏的计划中,P7车型将于今年下半年在挪威开始交付。

在保持销量稳定的情况下,小鹏取得了29.51亿元的营收,好于华尔街预期的28.86亿元。

除营收大幅增长以外,小鹏汽车的毛利率进一步提升,财报显示,小鹏一季度毛利率为11.2%,去年同期及2020年第四季度分别为-4.8%和7.4%。其中,汽车销售毛利率为10.1%,去年同期及2020年第四季度分别为-5.3%和6.8%。毛利率的表现体现了小鹏汽车盈利能力的进一步提升。

德银分析师Edison Yu在其文章中表示,小鹏的汽车毛利率提升主要得益于XPILOT软件收入和较低的材料成本,在其预期中,小鹏Q1汽车销售毛利率为9.7%,而小鹏Q1的毛利率已高于其预期。

相比而言,2021年第一季度,蔚来的汽车销售毛利率为21.2%。

此外,2021年Q1小鹏的销售费用及一般管理费用为12.56亿元,也低于德银13.78亿元的预期。

不过,在毛利率及成本管控优化的情况下,小鹏依旧处于净亏损状态。财报显示,Q1小鹏净亏损为7.9亿元,略高于上季度的7.8亿元。在这方面,小鹏给的解释是,要研发新车所以增加了研发的投入以及公允价值变动。

值得注意的是,自今年第一季度开始,国内新能源汽车补贴进一步退坡,这对新能源车企的业绩表现造成一定影响,但小鹏汽车方面在财报电话会上也表示,补贴退坡对小鹏业绩的影响基本被XPILOT软件收入抵消。

财报显示,1月26日,小鹏开始向客户推出XPILOT 3.0的OTA更新,并开始从XPILOT软件中获得收益。这意味着,小鹏第一次靠软件挣到了钱。

除业绩数据外,在财报电话会上,何小鹏也对小鹏的业务扩张情况做出说明。

截至2021年Q1,小鹏汽车全国销售网点达178家,服务网点达61家,覆盖70个城市。所有销售网点中,自营占其中88家。

在销售端,小鹏的扩张计划也稳步推进。在2021年4月,小鹏也与汽车经销商中升集团建立合作关系。而据何小鹏透露,到2021年底小鹏计划将销售网点数量提高至300家左右,覆盖110个城市。

“今年以来,小鹏的销量虽然在增长,但增速其实不高,当前一二线城市新能源汽车销售竞争已白热化,拓展更多销售市场也是为了销量。”新能源车企内部人士李政(化名)对「探客Tanker」表示。

在生产端,小鹏也为未来的大战积蓄能量。据何小鹏透露,目前小鹏肇庆工厂P5与P7共线生产的产线已改造完成,正在进行P5的样车试制。据悉,小鹏的第三工厂也于4月签约落户武汉,该项目涉及整车及动力总成制造,计划年产能为10万辆。在此基础之上,小鹏的肇庆、广州及武汉工厂合计年产能达30万辆。

此外,在配套设施方面,小鹏的扩张也相当激进。截至3月底,小鹏运营的超级充电站已达172座,而何小鹏的目标是在2021年底运营超过500座超充站,这个数字是目前的三倍左右。

事实上,小鹏在销售端、生产端和配套设施上的扩张布局,也进一步突显了其面临的行业竞争压力——不仅有特斯拉、蔚来、理想等友商的“贴身肉搏战”,还有国内科技公司跨界造车,更重要的是,来自外部供应链的压力从未像当下这样严峻。

销量增速正在掉队

目前,业内的芯片与电池供应告急,小鹏无法躲避这些难题。

在财报会议中,小鹏汽车首次明确表示,公司受到了芯片短缺的限制,如果没有芯片限制,小鹏汽车一季度交付量或许会更高。

“从我们的角度来看,二季度可能是芯片最有挑战的一个季度,理想状态下可能在三季度能够缓解,但最差环境下可能要到明年第一季度。”何小鹏说,小鹏汽车目前主要在少数芯片上面有一些挑战。

为应对这些挑战,小鹏做了不少工作来缓解,包括去年第三季度提前下芯片订单,在芯片体系里寻找新的合作伙伴,采取更多更灵活的A/B点的方式,来缓解“缺芯”问题。

而为了应对因原材料价格波动而持续上涨的三元锂电池成本,小鹏选择了磷酸铁锂。今年第二季度,磷酸铁锂版小鹏G3、P7将开始交付。“换了铁锂电池之后,对小鹏的销量也是利好,毕竟车价便宜了。”汽车分析师周涛对「探客Tanker」表示。

但切换电池配置,意味着电池供应链出现真空期。何小鹏在电话会议中透露,目前小鹏磷酸铁锂车型的需求度高于原来预期,但磷酸铁锂电池的交付量还较小,电芯爬坡需要一个季度,可能到第三季度才能真正爬坡到比较好的状况。

在芯片和电芯供应紧张的情况下,小鹏对第二季度销量的预计也稍显保守。小鹏汽车管理层预计第二季度交付量在15500-16000辆之间。

“这个数字只比一季度多了两千辆左右,刨去一季度的销售淡季和春节影响,这个预期只能说是随着大市波动,没有跑赢市场。”周涛说。

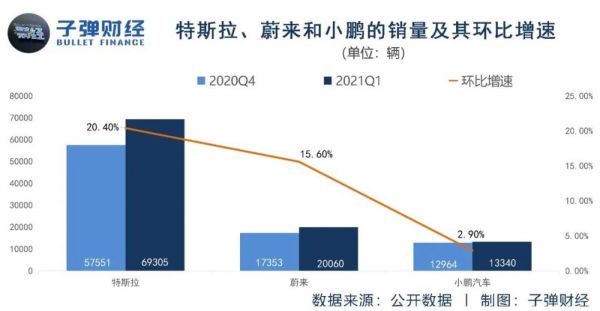

从横向比较来看,小鹏第一季度的销售增速正在掉队。根据乘联会数据显示,特斯拉今年一季度销量为69305辆,环比增长了20.4%;蔚来今年一季度销量为20060辆,环比增长了15.6%;而小鹏汽车去年第四季度销量为12964辆,今年一季度为13340辆,环比增长仅为2.9%。

不难看出,特斯拉和蔚来的销量环比增速均大于小鹏。

而在小鹏管理层给出保守的销量预期背后,是小鹏主力车型P7在市场上的遇冷。

去年第四季度,小鹏P7销量为8527辆,占小鹏总销量的65.8%,成为小鹏产品序列贡献销量的绝对主力。而到了今年一季度,P7销量却下滑至7974辆,占总销量的比例降至59.8%,相较于去年四季度下滑了9.1%。

事实上,自去年三季度小鹏P7全面量产后,其地位就处于不断下滑之中。去年三季度至今,小鹏P7占总销量比重从72.4%一路降至59.8%。

“在销量触及饱和产能的情况下,如果没有新车型投放刺激市场的话,未来短期内的销量增长是相对有限的。”盖世汽车研究院分析师张志文对「探客Tanker」说道。

而在周涛看来,小鹏销量增速放缓的主要原因是并没有类似特斯拉Model 3这样的拳头产品。“小鹏第一款车是G3,蔚来第一款是ES8,蔚来立住了自己的品牌形象,小鹏没有。而小鹏第二款车P7虽然产品力较G3大幅提升,但恰好碰上了国产Model 3连续降价。”周涛说,这让P7在市场上的关注度也受到了一定的影响。

小鹏P7“生不逢时”,小鹏P5成了“全村希望”。在李政看来,小鹏P5已成为小鹏能否持续高增长的唯一悬念。4月14日,小鹏发布了自己的第三款新车小鹏P5,据小鹏方面透露,该车型是全球首款搭载量产激光雷达智能车。

据小鹏方面透露,该车型售价将定档20万元,定位低于小鹏P7。这意味着,小鹏P5在价格上避免了Model 3等车型的直接竞争。据小鹏方面透露,小鹏P5在开放预定53小时后,收到的意向金数量就破万。何小鹏本人也表示,P5上市后的销量预计将明显超过P7。

而在李政看来,小鹏P5也将对小鹏的未来发展造成深远影响。“小鹏P5如果定价过高,销量必然不会很好,但定价过低也影响自身毛利率,这要看小鹏自身的抉择和定位。”他说。

自动驾驶软件的新故事

虽然与蔚来、理想并称“造车新势力三傻”,但是小鹏已选择了不同的发展道路--自动驾驶。

在行业看来,自动驾驶已成为小鹏当前的最大卖点。

为了宣传自研自动驾驶的功力,小鹏汽车曾在3月份发起“小鹏NGP3000公里远征挑战”。从广州出发一路驶向北京,全程路线行驶超过3675公里,其中单车使用自动驾驶功能的里程超过3000公里。

这一次“秀肌肉”的远征,提振了小鹏的股价,也提供了一个新的故事——靠卖软件赚钱。

今年1月,小鹏推出“XPILOT 3.0”高级自动驾驶系统,客户可以在购买车辆时一次性支付2万元人民币或分期三年(每年1.2万元)来购买该项服务,小鹏在2021年Q1财报中披露的8000万元软件收入皆来源于此。

据何小鹏称,自2020年6月开始交付P7至2021年3月31日,小鹏P7已累计交付约2.3万辆。其中,XPILOT 3.0的累计付费率超过20%,今年3月达到约25%。在他看来,XPILOT软件的变现将成为小鹏汽车除整车硬件销售外的持续性收入和利润来源。

事实上,靠软件赚钱的思路,特斯拉早已践行。据特斯拉此前透露,其在2020年FSD(Full Self-Driving,完全自动驾驶功能)的选装率约为25%-30%。

从何小鹏透露的数字来看,小鹏的自动驾驶渗透率与特斯拉的差距并不大。但在张志文看来,当前自动驾驶软件营收的象征意义大于实际意义。“靠软件赚钱确实有很大的想象空间,但目前小鹏的汽车保有量还很小,在相关软件渗透率较低的情况下,小鹏想要靠软件盈利还是很困难的。”他说。

而若想提高自动驾驶软件的渗透率,也意味着小鹏要提供更高质量的自动驾驶服务,这需要更多的研发投入。

此外,在渗透率和保有量大幅提升的情况下,小鹏能否靠自动驾驶盈利也仍未可知。“算法、地图的更新、5G带来的流量费用增长,对小鹏而言都可能产生持续的成本,这些持续的成本和自动驾驶软件的收费价格如何平衡,还未有定数。”李政说。

小鹏的自动驾驶软件会不会大卖?这仍需以激光雷达为卖点的小鹏P5来解答。但一切故事的源头还是销量,没有销量,都是空谈。

相关推荐

小鹏的成长焦虑:销量增长乏力、靠卖软件讲新故事

小鹏亏本卖小鹏

嘲讽小鹏,diss蔚来,马斯克在焦虑什么?

股价犹如过山车,特斯拉的中国故事怎么讲?

小鹏向特斯拉学赚钱

迎接新世界,给你讲四个小故事

“小鹏”的烦恼

蔚来理想小鹏答卷对比,谁离特斯拉最近?

小鹏“融资”,扶摇直上?

再融3亿美元,小鹏汽车IPO只差“临门一脚”?

网址: 小鹏的成长焦虑:销量增长乏力、靠卖软件讲新故事 http://www.xishuta.com/zhidaoview19693.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180