IP加权:让乐高、泡泡玛特、布鲁可赚翻,该怎么玩儿?

编者按:本文来自微信公众号“儿研所Club”(ID:eryansuoclub),作者:小所君,36氪经授权发布。

核心看点

· 339万家儿童玩具企业扎堆进场

· 同质化严重玩具市场,靠IP化跑出来的高端品牌

5月14日,布鲁可集团宣布完成6亿元人民币B轮融资,本轮融资由云锋基金、君联资本联合领投,高榕资本等跟投。

布鲁可于2015年正式确定了以“积木”为连接器的产业生态赛道,以真正原创的积木体系切入市场,根据官方信息,布鲁可连续三年的增速领跑全行业;2020年明星爆品积木桶,仅在天猫单平台全年热销超10万件,并成为天猫双十一拼插积木类目单品销量第一;

据了解,布鲁克此轮融资将主要用于“积木+”产业链“研、产、营、销”环节的升级完善,从而进一步夯实品牌护城河,提升行业竞争优势。

339万家企业扎堆进场

玩具对宝宝的智力和情感发育有不少好处,也因此,得到了85后,90后新一代父母的认可和推崇。

在《幼儿与儿童教育中"玩具"的发展作用》的报告中,已然表明儿童在不同时期需要接触不同的玩具,如积木类型的玩具,在自由拆卸和随意组合的过程中,能够激发宝宝的创造力和想象力。玩具的颜色和运动会吸引宝宝的观察,从视觉和听觉两方面培养宝宝的专注力。除此以外,当孩子意识到妈妈离开身边时,他们就会失去安全感变得很焦虑,“玩具”在某种程度上可以缓解孩子的焦虑,安抚孩子的情绪。

从市场规模来看,根据中国玩具和婴童用品协会报告指出,19年中国玩具内销市场规模为759.7亿元(出口内销比约为3:1),同比增长7.8%,规模全球第二,占比约为15%。据欧睿国际统计,虽然2018年我国家庭平均玩具消费支出为268.5元,与欧美发达国家动辄1000-2000元的消费水平对比悬殊,儿童玩具在中国的家庭中的渗透率有待提高。

另一方面,居民可支配收入的提高却逐步扩大国内市场对于儿童玩具的需求,儿童玩具市场的增势也非常可观。根据国家统计局的数据表明,中国人均可支配收入从2013年的18311元增长至2019年的30733元。我国2019年0-14岁儿童人均玩具消费323.4元,同比增长8%,相较2018年299.5元上升24元/人。

中国玩具和婴童用品协会发布的《2020年中国玩具和婴童用品行业发展白皮书》显示,2019年,国内市场玩具零售总额759.7亿元,较2018年增长7.8%,其中,59.4%的受访消费者计划2020年增加购买玩具的支出,未来中国玩具市场的成长空间巨大。

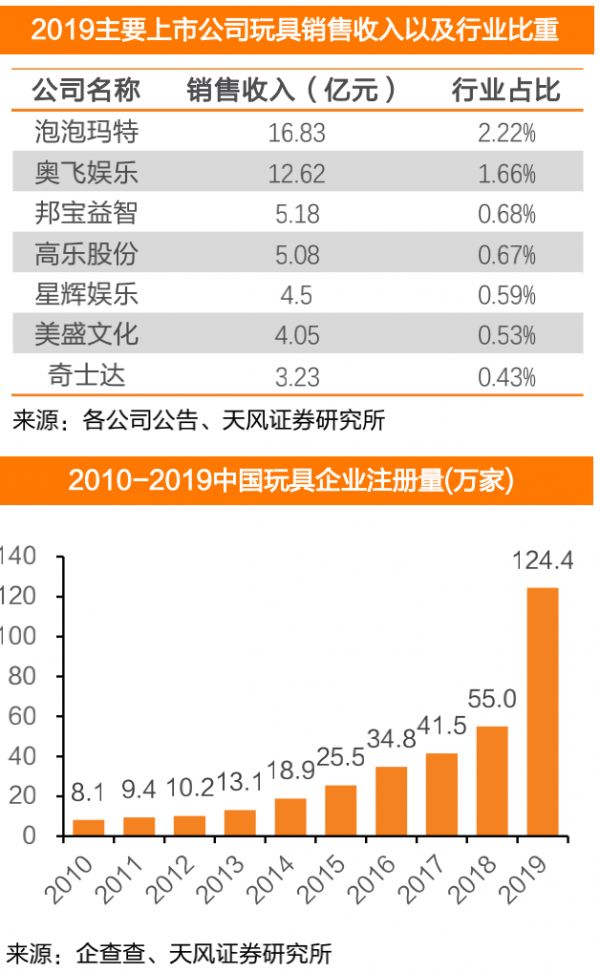

企查查数据显示,我国目前共有在业存续的玩具相关企业339万家。从10年企业注册量8.1万家到19年的124.4万家,增长了15倍,较18年同比增长126%。2018年我国玩具类注册企业还只有55万家,到2019年猛增至124万多家。可见大家对这块市场的重视。

同质化严重玩具市场,靠IP化跑出来的高端品牌

根据企查查数据,市场上注册资金在100万以内的玩具企业占据67%,而注册资金在1000万以上的企业仅有4%。长期以来,我国玩具企业以OEM为主,研发设计能力弱,主要还是依靠来料加工和来样加工,玩具业要从依附式发展向自主式发展还需要一定的过程,亟待龙头整合。

目前市面上主打儿童玩具的品牌主要包括两大势力:

1)泡泡玛特、奥飞、启蒙、汇乐为代表的新锐国产品牌;

2)乐高、费雪、迪士尼等进口品牌也已经占据国内儿童玩具市场的高地。

除了上面提及的国内新锐上市品牌玩具,还有佳奇科技小玩具推出以“智能化”、“IP 化”、“教育化”逐步升级打开大市场。

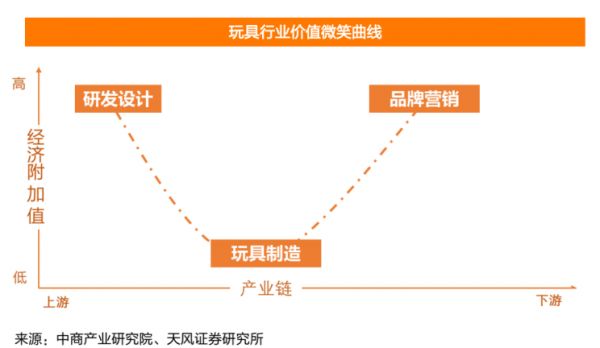

玩具行业产业链主要分为产品研发设计、生产制造、品牌营销三大环节。不同环节的经济附加值也各不相同,其中研发设计和品牌营销占据整个产业链的高端,经济附加值最高而生产制造则是低附加值环节。

中国玩具生产企业数量众多,但中国玩具制造商研发设计水平和品牌知名度不高,企业规模小,行业集中化程度较低。因而长期以来进口玩具与国产玩具在中国市场的竞争,主要集中在品牌端的竞争。

儿童玩具市场究竟该怎么做?为此我们研究了部分品牌在儿童玩具在IP化、盲盒营销、益智等方面打法,梳理出以下亮点:

1)优质的IP资源+IP衍生品:

中国玩具制造企业旗下的知名IP

奥飞娱乐:喜羊羊与灰太狼、猪猪侠、铠甲勇士

灵动创想:开心超人、熊出没、魔幻脱落、百兽总动员、超甲虫战记

星辉娱乐:盛唐幻夜、雄兵连、末世觉醒

邦宝益智:麦杰克小镇

据Frost&Sullivan报告,2019年中国IP授权市场规模达到844亿元,未来5年复合增速预计在14.8%。纵观玩具产业价值链构成,可以发现,玩具IP拥有者通过IP衍生品所获利润极其丰厚。在IP资源丰富、内容变现模式成熟的国家,其IP的衍生品收入远超内容收入。

2)盲盒营销

泡泡玛特:借助IP系列营销、跨境联合(与芬达联名)

阿狸:IP童话系列营销、 跨境联合(与狼人杀联名)、

Bear brick:借助IP系列营销、限定款

潮流玩具中是一股新兴的浪潮,它主要有四类,包括艺术玩具、盲盒公仔、手办模型和BJD玩具。特别是,盲盒通常成系列推出,能够充分激发粉丝收集欲,复购率很高。以2019年为例,盲盒玩具增速达609%,消费者人均购买4.2个。在2019年双十一期间,盲盒销售额达8212万元,同比增幅295%,获同品类销售额TOP1。

3)益智化营销

布鲁可积木:不同年龄段系列、IP动画片、布鲁克教育

乐高:主题系列(经典系列、星球大战等)、性别系列、体验营销

2019年国内玩具零售市场中,以乐高为代表的模型玩具市场规模增速高居国内第一,达17.9%。模型玩具市占率高达14.5%,为所有玩具子类中市占率最高的子类,销售额同比增长63.2%。头部品牌乐高、万高、可优比等均登上2019年双11玩具品牌TOP20榜单,其中乐高更是居于首位。

长期以来,儿童玩具赛道都被中高端玩具市场被美国美泰、孩之宝,日本万代、多美,丹麦乐高等国外知名品牌占据。行业市场集中度低,国内龙头加速正发展中。中国玩具生产企业数量众多,但中国玩具制造商研发设计水平和品牌知名度不高,企业规模小,行业集中化程度较低。中国玩具行业依然存在不少的风险。

比如,消费者兴趣变化迅速,公司需要预测吸引消费者的IP及产品,如果公司设计的产品无法被消费者接受,那么公司产品的生命周期较短;同时,随着数字产品市场的增长和数字化程度变高,消费者可能会减少实体产品的需求。一旦公司持有的IP或者相关玩具产品对于消费者失去吸引力,公司可能短期内无法找到合适的替代品。

另外,IP授权风险:玩具公司除自研IP以外,可以通过授权协议开发IP衍生品,协议期限通常为1-4年,部分协议不会自动续期。公司的成功部分取决于授权方和IP的剩余,如果IP提供商受到不利影响,公司营业可能受到损害。

尽管如此,还是有业内人士分析认为:未来国内玩具市场仍有巨大的增长空间的,尤其是高端的玩具品牌更是会成为市场中的主导。对于想要进入儿童玩具这一领域的玩家来说,有几点机遇值得关注:

1、打破同质化竞争。在中国,玩具市场产品同质化非常严重,占领市场的主要益智类玩具。物质生活与文化水平的提升也促使家长的教育意识不断增强,更关注育儿过程中的寓教于乐。

但是,益智类玩具如何能打破同质化,在市场脱颖而出依然值得我们思考。

2、玩具行业与文化产业联动增强是大势所趋。

成本上升导致传统的玩具制造利润空间受压缩,行业纷纷寻求新的附加值来源。越来越多的玩具企业采用 IP 授权的方式,如果将流行的动漫、游戏等形象转化为多类型的玩具产品,使玩具被赋予了故事内涵,受到更多孩子的欢迎,玩具行业也获得更高附加值,那么,授权玩具的数量将持续增长。

相关推荐

IP加权:让乐高、泡泡玛特、布鲁可赚翻,该怎么玩儿?

泡泡玛特冲击港交所 IP运营这门生意好做吗?

那个卖「盲盒」暴赚的泡泡玛特,能被轻松复制么?

“赵四”火了,泡泡玛特却笑不出来

对话王宁:泡泡玛特就是代沟本身

盲盒出圈后,泡泡玛特还能火多久?

泡泡玛特,顶着“泡泡”讲故事?

泡泡玛特的千亿市值,是闲鱼撑起的?

潮牌店铺Solestage的第一笔融资为何来自泡泡玛特?

夫妻卖盲盒、年入16亿,揭秘泡泡玛特的暴利生意

网址: IP加权:让乐高、泡泡玛特、布鲁可赚翻,该怎么玩儿? http://www.xishuta.com/zhidaoview19711.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180