洽洽食品陷入时代困境

文丨互联网的那些事儿

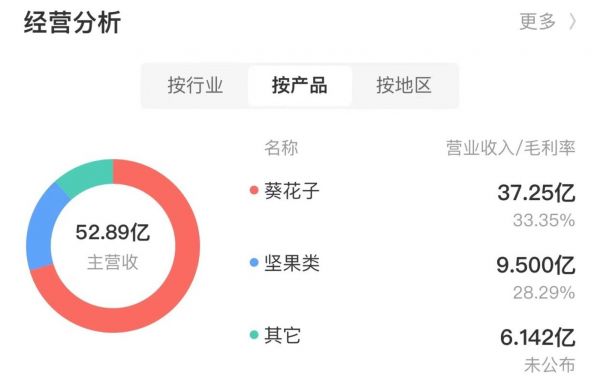

洽洽食品于2021年4月16日披露2020年年报,其营业总收入和净利润分别为52.89亿元和8.05亿元,较去年同期分别增长9.35%和30.73%。对比三只松鼠、良品铺子、盐津铺子、甘源食品这几家A股小零食上市公司,洽洽食品盈利领先,2020年净利润比良品铺子(3.44亿元)和三只松鼠(3.01亿元)加起来还多。

但根据公司财报数据对比往年营收增速发现,2018-2020年,洽洽食品分别实现营业收入41.97亿元、48.37亿元、52.89亿元,营收增速分别为16.50%、15.25%、9.35%,增速已呈现出放缓趋势。为了一探究竟,我们开始从洽洽最底层的产业链以及企业发展史进行研究。

2001年的洽洽食品成立,休闲食品行业洽洽食品是最早一批进军的企业,在没有坚果的时代以主打传统炒货为主营业务。

创始人陈先保了解到炒瓜子的致命缺点——脏手,于是率先用“煮”代替“炒”的概念发家,在优化产品上推出纸质包装袋,通过纸质包装呈中式信封的独特设计,牢牢抓住消费者的眼球。故善战者,求之于势,在休闲食品崛地而起的21世纪初,直接以广告语“洽洽,快乐的味道”,在8090后的童年里根深蒂固,也同时一举拿下线下70%的市场份额。然而激烈的竞争赛也随之而来,2005-2006年间,盐津铺子、甘源食品、良品铺子如雨后春笋般乘风而上闯入市场,炒货的赛道开始逐渐变得崎岖不平。

根据网上公开信息,2008-2014年,洽洽食品开始进入多元化发展阶段,期间推出“香瓜子”、“怪 U 味”等产品,也曾企图跨界进军薯片、果冻等新领域,但成效并不高,品类扩张失败。

2015年,正当洽洽食品在产品扩张无路之际,沃隆推出每日坚果(坚果聚会),凭借健康、营业等概念直接站上了整个休闲零食行业的前排,一度成为行业的“网红”产品。

随后半年,洽洽食品与三只松鼠、良品铺子纷纷推出自己的坚果品牌,洽洽小黄袋每日坚果于2017年正式上市,洽洽食品以坚果业务开出第二增长曲线。据公司财报,2020年坚果类营业收入9.5亿,占据经营业务的17.9%左右。

数据来源:公司财报

看似华丽的财报数据背后,营收增速却不及预期。这里我们就掰开揉碎分析国民品牌洽洽食品整个资本架构以及产品定位。

一、线下渠道优势

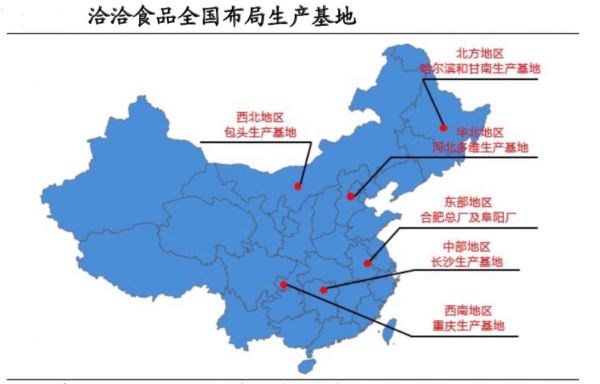

洽洽食品成立伊始便主打发展线下销售渠道,拥有全国6大生产基地,全球10个大工厂,远销近50个国家地区。线下发展力度大的同时线上营销就相对偏弱,与出身便打上电商标签的三只松鼠相比较,卡住洽洽食品脖子的就是线上营销渠道,在万物联网的时代下,洽洽食品开始显得微不足道。

相反,线下营销成为洽洽食品目前唯一的竞争壁垒。

在难以抢占的连锁门店及线上销售渠道,洽洽食品选择下沉线下销售市场,继续深耕至县城。线下集中度CR5仅仅只有14.38%,市场空间大。在现有的线渠道规模上进行扩张,是洽洽食品最擅长的,也是主打线上渠道的三只松鼠、良品铺子、百草味等不可比拟的。

数据来源:Wind,广发证券发展研究中心

2020年8月11日,洽洽食品发布了2020年上半年业绩报告,根据数据显示,公司上半年录得营收和净利润规模分别为22.94亿元、2.95亿元,同比增长15.46%、33.97%。其中,葵花子类产品实现收入16.86亿元,同比增长23.07%,占总营收比重73.47%,实现了33.09%的毛利率;坚果类产品实现营收3.06亿元,同比增长9.71%,实现毛利率26.92%。

反观三只松鼠,2020年公司中报显示,2020年上半年,三只松鼠实现营业收入52.52亿元,同比增长16.42%;实现归母净利润1.88亿元,同比下滑29.51%;实现扣非后归母净利润1.53亿元,同比下滑41.37%。

经过时间线比对来究其原因,2020年初正是集体爆发疫情最为严重的时间段,工厂集体全面停产、快递停运、小区进出受限,三天一户只可以出门采购一次的疫情暂行政策,恐慌心理使人们大量的屯粮。在长达三个月的居家隔离阶段,追剧+休闲食品成为了人们的不二选择,而此时洽洽食品覆盖的商超、便利店、个体零售有了广大的受众。

说到这就不得不提洽洽食品的产业链布局了,洽洽食品的产业布局也实现了从原材料、生产加工、销售上形成产业闭环,上游原材料掌控力度大。在中国内蒙古、新疆、黑龙江等地区种植了大量的葵花子,甚至包括境外俄罗斯的万亩葵园基地。洽洽食品布局全产业链,从种植原料、工厂制作、生产销售都全面涉及,既可以保证独特的产品质量,成本也低与同行。

洽洽食品近五年毛利率基本保持在32%左右,三只松鼠则在28%。三只松鼠营收100亿,2%的净利率,只能赚2亿元;洽洽营收50亿,但12%的净利率,可以赚到6亿元。

面对近似完美的“三好学生”洽洽食品就真的如此无可挑剔吗?答案是否定的。

二、瓜子的天花板

根据飞笛科技、公司财报数据显示2018年上半年财报至2020年下半年财报,葵花子业务营收增速分别为142.65%、103.24%、39.50%、64.34%、9.71%、15.14%,业务收入增速同比出现明显下滑。对比洽洽食品的第二条增长曲线坚果,坚果业务营收增速分别为8.80%、12.18%、14.26%、17.55%、23.07%、12.80%,坚果同比增长,洽洽的瓜子营收增长缓慢,基本已到达天花板。从洽洽食品产业结构看,葵瓜子收入占总收入比重在70%左右,而坚果收入占比不到20%,但对比往年坚果营收数据,坚果市场仍然存在较大竞争空间。

消费者对食品的追求面临增高,代餐、营养、健康等概念成为了休闲食品受众的高度追求。我们认为,在后续的休闲食品市场,坚果更容易引起人们对消费需求。同时,洽洽食品主营业务的极端化,当高比重业务增速不如预期,容易进一步导致公司整体营收下滑明显。

根据公开数据,近年来我国食用葵花籽产量稳定在90万吨左右,产量增速有限,葵花籽消费接近饱和,洽洽食品在瓜子销售提升受到阻碍。

为了佐证葵花子业务收入增速同比下滑的原因,我们通过查阅了整个休闲食品新品热爱度发现,消费者在对新产品以及新品牌的消费意愿度上,比较意愿占据53%,根据Frost&Sullivan的数据显示,休闲食品品类中,烘焙糕点类占比最高,烘焙糕点逐年增长趋势,在瓜子产品老化、新品推出缓慢的背后,洽洽食品葵花子天花板渐现。

在层出不穷琳琅满目的休闲食品市场面前,企图通过提升包装、改进口味让葵花子再次进入休闲食品的头牌,已经不复存在了。

数据来源:飞笛科技,公司财报

三、兵不血刃,道阻且长

中国副食流通协会休闲食品专业委员会副会长、全食展组委会主任王海宁认为。“资本的助力会加快休闲食品细分品类的快速成长,也许多年后,我们评判食品品牌的好坏不再以市场规模或销量为主,而是以其所在某一细分品类中的知名度来定。”

洽洽食品的销售模式主要在toB端,有着遍布全国各地的经销商网络,拥有高份额的线下市场,洽洽有优势的同时,也存在一些问题。过分依赖门店采购,竞争手段保守,其线上收入占比过低,根据公司财报显示,线上渠道营收规模仅为2.66亿元,占比总营收比例为25.28%,增速和线下渠道相当,只有11.6%,缺少互联网基因,无法满足消费者随时随地的购物需求。

线上销售渠道上洽洽食品也尝试过扩张,但屡屡受挫,长期推进线下渠道的洽洽食品十分清楚,即使下沉渠道至三四线城市,在消费快速升级的年代,缺少互联网的加持,产品营收增速仍然举步维艰。

4月29日晚,洽洽食品和绝味食品分别发布公告称,拟投资四川成都新津肆壹伍股权投资基金合伙企业(有限合伙)(以工商部门最终核定为准)(以下简称“新津肆壹伍”),而该投资基金规模达到了11亿元,重点投资于泛食品饮料行业。据网上公开信息,洽洽食品方面透露,该基金重点投资于泛食品饮料行业,重点关注卤制品、连锁餐饮、休闲食品、调味品、宠物食品、食品供应链等行业投资机会。

洽洽食品方面称,本次公司通过参与设立投资基金,在保证主营业务发展的前提下,借鉴合作方的专业投资并购经验,拓展投资渠道,进一步探索外延式发展,同时分享新经济红利,加快推动公司战略布局。

从中我们不难看出,洽洽食品正在尝试通过加码投资基金,补充自己的短板。在补短板的过程中虽然有渠道力支持,但洽洽食品需要提升的地方还有很多,比如坚果的同质化、品类空间的有限、葵花子品牌的老化、线上销售渠道,这些都是洽洽食品革新洗面的根本。

在15年的产品同质化的泥潭里,想要挣脱所有束缚绝非一日之功,在大海淘金的资本市场里,洽洽食品距离摇身一变还有很长的路要走。

相关推荐

洽洽食品陷入时代困境

瓜子坚果双增长,但洽洽并不能高枕无忧

百胜中国在上海建了个创新中心,能做的不止食品研发;小米有品试水“推手”分销爆品 | 一周消费新闻Vol.25

被罗永浩带货的三家上市公司 今日总市值缩水4046万

36氪独家丨“辣条巨头”卫龙唯一一次融资:获投36.5亿元,估值或达700亿元

拼多多 or 淘宝,谁更适合「三只松鼠」们卖货?|36氪研究

高瓴资本大幅减持良品铺子,昔日宠儿为何不香了?

手机公司陷入集体焦虑

加华资本宋向前:我投出了多家上市公司,发现消费企业的“胜负手” 消费向前看

华为鸿蒙热潮背后,科技世界正陷入巨头困境

网址: 洽洽食品陷入时代困境 http://www.xishuta.com/zhidaoview19736.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180