知乎用户太抠了吗?

编者按:本文来自微信公众号“毒眸”(ID:DomoreDumou),作者:夏晓茜,编辑:赵普通,,36氪经授权发布。

5 月17日下午,知乎发布上市后首份财报,公布了截至今年一季度的财务数据,营收、毛利润和月活都取得了大幅增长。

财报显示,今年一季度,知乎总营收达到4.78亿元,同比增长154.2%,环比下滑8%;平均月活跃用户数为8500万,同比增长37.7%;毛利润为2.73亿元,同比增长248.5%;毛利率提高至57%,去年同期为41.6%。

看起来,知乎上市后的第一份战报表现不错。但始终无法回避的是,知乎在用户氛围、商业化和创业者收入层面的短板。而这些问题的回答,决定着知乎的上限和前途。

加速狂奔,仍然亏损

月活增长,离不开对视频内容的投入和扶持。

在财报电话会议上,知乎创始人兼CEO周源表示,视频化升级对知乎用户的活跃度、内容量均产生正向影响。过去一段时间,知乎的视频创作量和消费量显著提升。一分钟以上的中视频日均上传量,一季度同比涨17倍,用户平均视频消费时长,同比增长超过60%。

周源说,“知乎将持续进行视频化战略,加强对视频内容的审核优化,对低质的视频内容进行打击。”

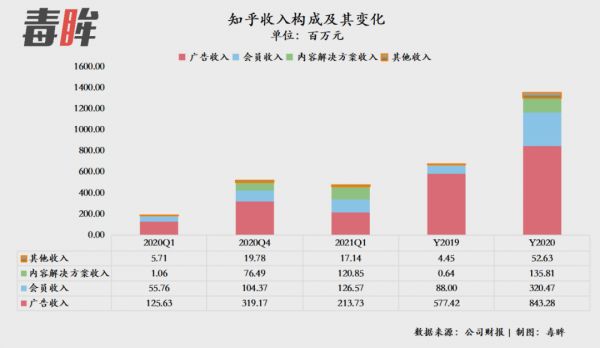

在营收结构上,知乎逐步实现多元化。

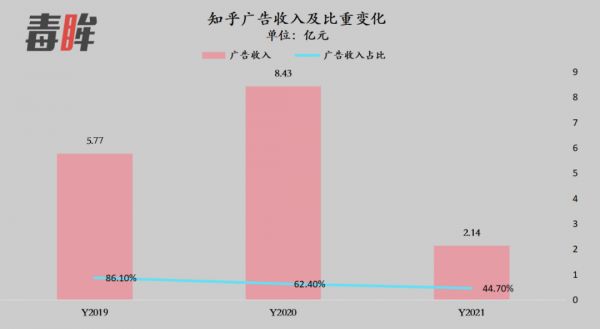

广告收入之前一直是最大收入来源,知乎有过度依赖广告的风险。2019年,广告收入5.77亿,占总营收的86.1%;2020年,知乎广告收入增至8.43亿,总营收占比降至62.4%。

今年一季度,知乎的广告收入为2.14亿,同比增长70.1%,环比下滑33%。值得注意的是,广告收入在总收入中的占比降至44.7%,非广告收入占比升至55.3%,这也体现了知乎多元化变现的效果。

在非广告收入方面,知乎尝试了付费会员、商业内容解决方案和其他业务(包括在线教育、电商)等变现方式。

付费会员业务收入上,一季度收入达1.27亿,同比增长127%;平均月付费会员数上升至400万,同比增长138%,付费会员渗透率提升至 4.7%。

2020年初,知乎推出商业内容解决方案业务”知+“,用户可以选择图文带货。今年一季度收入为1.21亿,达到去年全年该项业务总收入的 89%。

其他业务(包括在线教育、电商)的收入为1714万元,同比增长200%,环比下降13.3%。

商业化加速狂奔的知乎,仍然面临亏损。

一季度,归属知乎股东的净亏损高达3.247亿元,去年同期净亏损2.013亿元,同比扩大了61.7%。

知乎用户为何不愿花钱?

亏损扩大的部分原因在于,知乎加大了烧钱速度。

一季度,知乎的主营业务成本,从去年同期的1.1亿元,增加至2.06亿元,同比增长近1倍。主要原因是广告服务、内容相关成本的增加,以及用户快速增长,导致云服务和带宽成本的增加。

另外,知乎的销售和营销费用增长至3.46亿元,相比较去年同期增长176.4%;此外,研发费用 、行政和管理费用均有较快的增长。

更主要的原因是,知乎的商业探索,还没有找到创作者、社区和用户之间的平衡。

虽然破圈后的知乎吸引了大量泛娱乐用户,一季度月活增长至8500万,但其用户规模仍无法与微博、抖音、快手和B站相比,广告收入就相差甚远。

2018-2020年,微博月活增长至5.3亿,广告营收分别为66.82亿元、99.87亿元、122.4亿元。

去年8月,抖音(含火山版)日活超过6亿。据“雷帝触网”消息,字节跳动的访谈文件显示,抖音2021年一季度广告收入超过310亿。

财报显示,快手日活接近3亿,2020年线上营销服务收入达到219亿元,同比增长近两倍。

B站的广告收入也连续8个季度同比加速增长,2021年一季度广告收入增长至7亿元,同比增长234%。

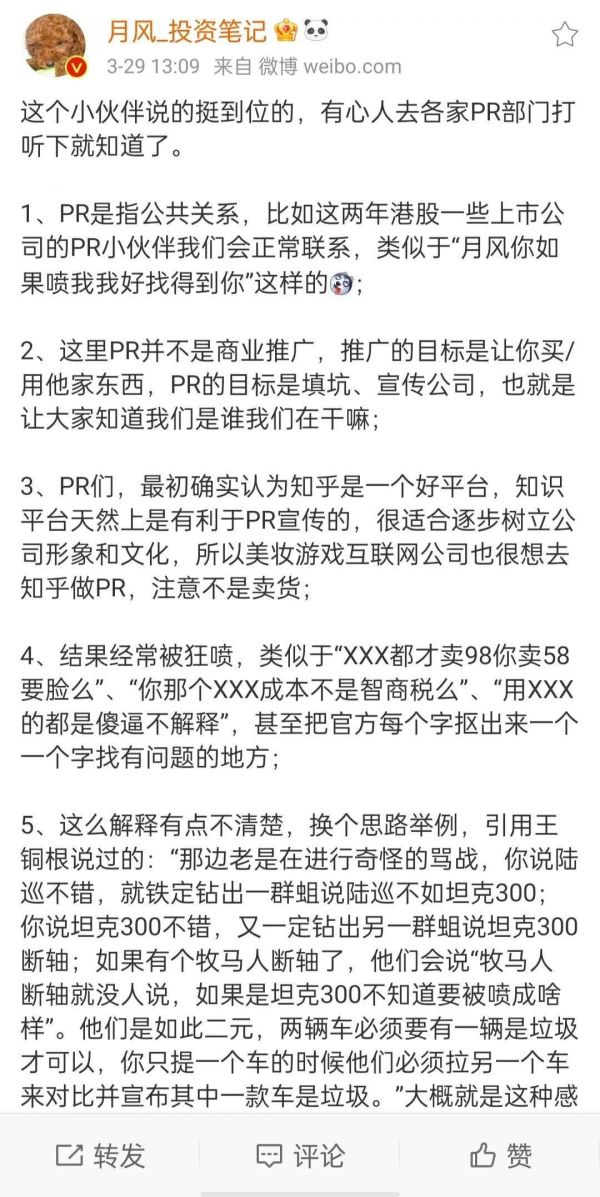

广告主为什么会更少关注到知乎这块”沃土“?部分原因可能是知乎用户极度严苛,品牌公关发现在这里难以开展工作。

沣京资本基金经理吴悦风曾发微博阐释这个过程:大品牌PR被气走之后,由此剩下的往往是含有广告植入的劣质营销软文。

非广告收入上,知乎目前主要采取向用户收费的方式获利,比如盐选会员、教育和电商业务。

吴悦风曾总结过知乎和其他平台的差距:

知乎的月活数据大概是B站的1/3,快手的1/7,但是由此产生的收入,大概只有B站的1/7,快手的1/20。第三方给知乎估的用户全生命价值(LTV),大概是另外几个平台的1/5。如此计算,知乎用户大概比B站快手抖音用户抠3倍。

用户增多,变现却很难,是知乎用户抠,还是有钱没地方花呢?答案也许是后者,知乎并没有提供差异性的付费产品和服务。

2019年,知乎推出”盐选会员“,整合站内付费产品(电子书、Live讲座、读书会等),开放给会员用户。

随着大量用户涌入,泛娱乐化的内容增多,知乎原有的社区氛围被消减。与之对应,知乎的很多付费内容,也满足的是泛娱乐和猎奇的需求。

在盐选热度榜上,不少虚构的故事和小说名列前茅。很多付费内容不是做能力提升用的专业内容,吸引不来原本定位里的求知用户。

另外,盐选专栏,也会夹带广告内容,比如有人会将推广文章强行塞在回答中。营销内容使得用户体验变差,知乎就能搜到大量吐槽”盐选“的内容。

隐忧已经出现。2019-2020年,知乎月活增长42.7%,付费率从1.2%增长至3.4%,但ARPPU(每付费用户平均收益)下降11.5%。

同样在知识付费赛道耕耘,得到APP没有想要破圈,反倒在自己的定位里圈到了一批忠实用户。

相比之下,得到的付费率和收入远高于知乎,会员业务规模也远高于知乎。

2019年,得到APP平均月活282.9万,当年会员收入为4.12亿元,约为知乎的4倍;其付费率为5.8%,也是知乎的4倍多。

总的来说,广告之外,其他商业化模式还未成熟。除了盐选会员、内容解决方案外,电商和教育等带来的其他收入,整体规模仍然不大。这也为知乎能否尽快实现盈利打上了问号。

知乎曾经的学习对象Qoura长期没有新的融资,网站排名也越来越靠后。

据创业邦报道,Better Marketing网站的文章《是的,Quora可能正在消亡》显示,Qoura没有找到正确盈利路径,不注重对用户的激励,创作者没有好的变现方式。每6-12个月,Qoura的收益就会下降50%,与此同时,99.9%的用户几乎赚不到钱。

招股书中显示,知乎有100位创作者月收入超过10万元;有1000位创作者,月收入超过1万元。这个收入水平,和抖音、小红书等内容平台相比,并无优势。

去年8月,抖音公布了创作者扶持成绩单,过去一年,有超过2200万人在抖音合计收入超过417亿元,北京字节跳动CEO张楠称,2021年让创作者们的收入达到800亿。

如果社区无法解决创作者的收入问题,创作者会离开,随之社区将陷入内容质量下降、月活下降、收入下滑的负面循环。

虽然营收一路高歌,但知乎仍在亏损。只有解决了变现问题,它才能突破知识社区的困境。

相关推荐

知乎用户太抠了吗?

快手百度投资半年后,知乎的难题解开了吗?

知乎被遗忘了吗?

“知乎版超话”来了,“圈子”会让知乎用户找到归属感吗?

知乎告别理想

知乎难自知

拆解知乎营收结构:大V真挣到钱了吗?

知乎十年,当下就可以说的清

万万没想到,知乎还挺能赚钱的

十岁的知乎要上市,但想好故事要怎么讲了吗?

网址: 知乎用户太抠了吗? http://www.xishuta.com/zhidaoview19776.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180