蓝光发展遭遇股债双杀,被爆信托融资逾期,资金饥渴如何解?

文丨雷达财经(ID:leidacj),作者丨李亦辉,编辑丨深海

5月27日,蓝光发展多只境内债券大跌,“20蓝光02”盘中一度大跌31.43%至48元,最终收盘跌1.09%;“16蓝光01”盘中跌18.03%,收盘跌5.61%;“19蓝光02”收跌12.49%。这是继5月25日大跌之后,蓝光发展债券再一次经历下跌。

除了债券,公司股价也遭遇连续抛售。2020全年蓝光发展股价下跌34.6%,今年未改变下行趋势,截至目前再跌去16.2%,市值剩118亿元。

事实上,自2月份出售旗下物业回血以来,蓝光发展就深陷“卖身”、裁员等负面漩涡。虽然公司一再辟谣、否认,但还是被穆迪和标普“无情”地下调评级,进而引发债券频繁异动。

此外,在去年10月份卖掉双轮驱动战略中的“一轮”迪康药业后,今年再甩卖物业板块,但这依然没有解决蓝光发展的资金渴求。有消息称,公司的信托产品已延期兑付,并被资方申请强制执行。

信托融资陷延期兑付

随着蓝光发展多只债券频繁异动,市场传出公司非标融资已经逾期。

近日,蓝光发展及三家关联公司新增一条被执行人信息,执行金额2.35亿元,执行法院为武汉市中级人民法院。

5月27日,据21世纪经济报道拨打司法信息公益服务号码查询发现,该笔债权申请执行人为交银国际信托。

报道称,这一举措亦让多家债权金融机构为之紧张。相关人士称公司层面高度重视相关情况,正在与相关方保持积极沟通,密切关注事态变化。

同日澎湃新闻称,蓝光发展3家信托产品已陷延期兑付。其一笔产品4月份已经到期,目前已有解决方案。另外两只到期的信托,均由资方先行垫付。其中,与兴业信托合作的产品延期支付处于谈判中。

按照管理层之前的说法,公司非标融资主要用途是拿地前融及项目收并购,这部分融资在2021年到期的额度为120亿元。相关负责人表示,非标大部分都是随着项目往前推进,由后续开发贷资金的到位加上项目的经营性回款来平稳覆盖。

目前来看,事情并未如管理层预期的那样发展。财务数据表明,流动性持续紧张是蓝光发展目前面临的主要问题。

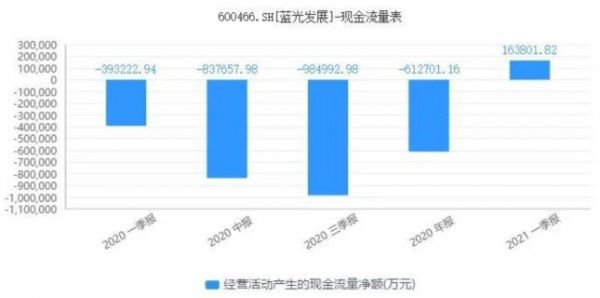

同花顺iFinD显示,从2020年一季度开始,蓝光发展经营活动产生的现金流量净额就连续为净流出状态,一季度流出39.32亿元,二季度净流出83.77亿元,三季度净流出98.49亿元,年底净流出61.27亿元。

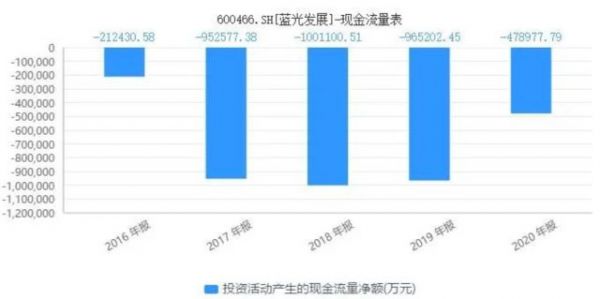

投资活动产生的现金流量净额则从2009年以来一直为负,且近几年金额有不断扩大之势。

可以看出,投资现金净流出、销售无法产生足够现金流的情况下,蓝光发展现金流严重依赖筹资活动。

不过到了2021年一季度末,蓝光发展筹资活动现金流量净额则仅为-55.94亿元。另一方面,公司偿还债务支付的现金在增加,2020年为381亿;2021年一季度为106.5亿元,同比接近翻番。

这意味着公司偿还了旧债务,却无法获得新的融资,再融资被之路被堵死。

于4月27日举行的投资人电话会议上,蓝光发展首席财务官欧俊明表示,由于“三道红线”、房贷集中度等政策的执行,各家银行整体对地产行业的授信额度都有所收紧。“开年来公司现金流就紧张,这是10多年来首次碰到。此外,债券市场违约增加,公司再融资难度有所上升。”

出售资产“补血”

迫不得已,蓝光发展只能“断臂求生”,出售高现金流的物业板块补血。

2月25日,蓝光发展宣布,公司下属子公司蓝光和骏拟转让其持有的蓝光嘉宝服务的股份,受让方为头部物企碧桂园服务,交易对价估值为48.47亿元。

对于出售所得资金,蓝光发展常务副总裁兼首席运营官杨武正表示,资金用于公司境内外到期债务的兑付,“其中有20亿是用于4月25日到期的境外美元债的兑付。”

在此之前,去年10月下旬,蓝光发展已将“地产+医药”双轮驱动战略中的医药板块迪康药业91.41%的股权,以9亿元的低价卖给汉商集团。和同类型上市公司20-30倍PE计算,交易价格对应的为6.9倍PE几乎打了三折。

但对总负债规模超过2000亿元的蓝光发展,以上资产回收的资金是“杯水车薪”。

“今年上半年到期债券未能通过再融资进行覆盖,导致新发规模与到期规模之间的缺口比以往大,未来将通过经营回款安排、支出节奏把握,年内确保到期债务的兑付。”欧俊明承认蓝光发展仍存资金缺口。

财报显示,截至2021年3月底,蓝光发展一年内需要偿还的债务为338.2亿元。与2020年底相比,虽然短期负债规模小幅下降,但有息负债规模增加了21亿元左右。

同花顺iFinD数据显示,截至目前蓝光发展有16只境内债券,债券余额合计120.34亿元。其中,一年内到期6只,债券余额43.84亿元;1-3年到期10只,债券余额76.50。最近一只为将于5月29日到期的私募债“18蓝光07”,金额6亿元。

除此之外,蓝光发展还存续3只美元债,存续规模10.5亿美元,其中有一只3亿美元票据将于明年1月到期。

而在业内看来,蓝光发展存在着较高的表外融资,因此其年内到期总体债务规模不能准确测算。

国金证券对此指,蓝光存在明股实债的风险较高。2018-2020年蓝光发展少数股东权益占比分别为41.83%、50.89%、60.06%,同期少数股东损益占利润比重则分别为10.9%、16.83%、10.17%,两项指标差额较大。

此前媒体也有报道,一位曾实地调研过蓝光的金融机构人士称,蓝光发展少数股东权益中,约有25%为金融机构的明股实债,这部分隐形债务的融资成本达到了12%。

总负债规模超2100亿元

现金流问题不仅妨碍到期债务偿还,同样会对再融资形成阻滞,比如债务承压引发更多金融机构抽贷,信用评级下调导致融资成本上升等。

5月5日,穆迪也将蓝光发展企业家族评级(CFR)由“B1”下调至“B2”。该机构预计,未来12-18个月,蓝光发展将有大量债务到期或可回售,包括超过140亿元人民币的在岸和离岸债券,以及另外150亿元人民币的非标借款。

5月6日,标普将蓝光发展展望从“稳定”调整为“负面”。标普估计,蓝光发展的非银行融资已增加到超过220亿元,占其2020年新增债务的一半。相比之下,其银行融资仅适度增加。

标普认为,公司非银行融资每年的成本为8%-13%,而且是短期的,一年内到期的金额超过120亿元。因此,蓝光发展的EBITDA利息覆盖率从2019年的1.8倍降至2020年的1.5倍,偿债能力下降。

年报显示,截至2020年末,蓝光发展负债合计2118.68亿元,资产负债率82.04%;剔除合同负债1328亿元,有息负债722.4亿元,平均融资成本高达8.2%。

从“三道红线”的要求来看,目前蓝光发展踩线一条。截至2020年底,蓝光发展净负债率88.57%,扣预后资产负债率73.03%,手持现金297亿元,现金短债比为1.06,剔除预收款后的资产负债率略高于70%。

经营压力之下,针对蓝光发展一系列负面传言开始出现。包括公司大幅裁员、撤出上海虹桥总部、“卖身”融创等。但蓝光发展对此一一否认,管理层称和其他公司合作是项目层面,没有考虑出让控股权,“绝不会甩卖公司”。不过相关人士也承认,有适当的机会时,会引入财务投资者。

有分析称,对于蓝光发展的债务困局,解开这个结的关键仍是获得增量资金。

压缩规模、谨慎拿地

由于再融资能否畅通进行,具有较大不确定性,因此对蓝光发展而言,销售状况将成影响项目的资金回笼,进而影响偿债能力的关键。

2019年,蓝光发展销售规模首破千亿,实现1015.37亿元,同比增长18.7%;2020年虽保持在1035.36亿元的水平,其增速已大幅下滑至1.97%。

公司副董事长兼CEO迟峰曾表示,公司销售规模近三年不会再增长,大概都在1000亿元左右。其中今年预计销售1150亿元,同比增长10%。

数据显示,2021年第一季度,蓝光发展销售额从2020年同期108亿元人民币的低基数大幅增长132%,达252亿元人民币,其中合并报表权益销售金额为197.95亿元。

不过这一销售增速,未给其带来行业排名的提升,反而较上年同期下降了4个名次。据中指研究院发布的《2021年1-3月中国房地产企业销售业绩TOP200》显示,蓝光发展排名为37,而去年同期排名为33。

在土地投资上,蓝光发展同样压缩规模,公司计划2021年土地投资总额不超过350亿元,相较2019年654亿元、2020年352亿元,拿地明显降速。在中指院今年一季度房企拿地排行榜中,蓝光发展拿地41万平方米,排名第84位,跌出TOP50。

标普预计,截至2020年底,蓝光发展的可销售资源只有2800亿元人民币,仅够其规模发展2至2.5年。如果不包括诸如停车场和基层商店等流动缓慢、利润率低的库存,其充足性可能接近两年。

在穆迪看来,2021年该公司土地逐渐耗竭,2022年全年销售额可能会下降8%-10%,至950亿元左右。较弱的销售额将在未来1-2年内影响公司的收入确认。

相关推荐

蓝光发展遭遇股债双杀,被爆信托融资逾期,资金饥渴如何解?

私募爆雷,割了富人的韭菜

泛海系民生信托暴雷:投资者最少亏百万,卢志强称对困难估计不足

在双击和双杀之间游刃有余,戴维斯王朝如何在不确定性中崛起?

互金中概股奄奄一息:连被做空资格都没有

互联网存贷「双杀」

快递股的戴维斯双杀

刘长乐女婿被刑拘,凤凰金融“爆雷”始末

换档降速、非标谢幕,信托业面临生死时点

先锋系创始人张振新异国身亡,做网贷和区块链巨亏

网址: 蓝光发展遭遇股债双杀,被爆信托融资逾期,资金饥渴如何解? http://www.xishuta.com/zhidaoview20060.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180