不赚钱的叮当快药,赴港IPO能否成为资本宠儿?

图片来源@视觉中国

文丨IPO捕手

数年前,马云曾断言,“中国下一个首富,一定在大健康领域。”刘强东也认为,“进入健康这件事,能做多大我们暂时没把握,但这件事做好了,相当于再造一个京东。”

互联网医疗赛道一直备受资本看好,随着国家医疗体系改革不断深入,赛道持续扩容,行业玩家们迎来洗牌出清时刻。为避免掉队,丁香园、微医等独角兽们纷纷谋划融资或上市。

近日,互联网“医疗+医药”健康到家服务平台,叮当快药也有了资本动作,所属公司叮当健康科技集团有限公司向港交所递交上市申请,中金与招银国际为联席保荐人。

其主要提供即时药品零售及医生诊疗解决方案服务,包括快药、在线医生诊疗及慢病与健康管理。沙利文数据显示,于2020年,叮当快药是即时到家数字药房行业最大的产品及领先的服务供应商,也是数字零售药房行业收入最高的服务供应商。

值得注意的是,由于国内疫情基本消退,资本纷纷下调互联网医疗公司业绩增长预期。且医药电商江湖中,京东健康在2020年上市,还有阿里健康、平安好医生等巨头在侧,更加残酷的互联网医疗下半场中,叮当快药如何突围,仍是它不得不面对的现实问题。

接下来就由IPO捕手来解读叮当快药的上市之路,让外界对其有更多认知。

复获2.2亿美元融资,重拾资本信心

2021年5月20日,叮当快药运营主体发生多项工商变更,泰康人寿等18名机构股东集体退出,徐军、俞雷、罗萌等11名董事、监事从主要人员中退出。其中退出的俞雷为叮当快药CEO,冯刚为东南亚事业部总经理。

此外,公司的注册资本也由9947.68万元减少至5294.12万元,经营范围新增了物业管理、出租办公用房。

虽泰康人寿发布了公告解释说,减资退出是为了让叮当快药调整股权架构,以符合境外上市要求。但外界质疑不断,一时众说纷纭,这是为上市做的股权架构调整,还是因叮当快药业绩未达预期,盈利状况不佳。对此,叮当快药并未作出相关回复。

不过近期获得新一轮规模达2.2亿美元,由TPG亚洲及奖金领投,奥博资本、鸿为资本联合领投的投资,彻底打消了之前的疑云,也更增长了此次资本对叮当快药上市的信心。

叮当快药的董事长杨文龙在接受公开媒体采访时表示,“借助本轮融资,叮当快药将推进实施‘医+检+药+险’的健康到家战略,紧跟疫情常态化时代互联网医疗医药服务新趋势,通过不断的产品迭代与技术创新,提供依托互联网的多场景、一站式问诊、购药、慢病管理、心理咨询等医疗医药服务。”

而叠加本次融资,在成立7年时间里 ,叮当快药已经获得7轮融资。在2020年8月到10月的两个月时间里,叮当快药就敲定了两轮融资。2020年下半年至今,该公司先后完成4轮融资,融资交易金额合计达到24亿元。

毫无疑问,从“长坡厚雪”的理论视角来看,投资者、投资机构们正看重互联网医疗与健康赛道的长期投资价值。随着资本进程的加快,后期的叮当快药或也将会迎来更多的橄榄枝。

营收年复合增95.2%,难掩亏损现状

叮当快药是由老牌OTC药企仁和药业董事长杨文龙二次创业的医药电商企业,以O2O送药业务起家。

成立初期,叮当快药和美团骑手其实并没有什么区别。依托背后仁和集团已经合作的30万家药店为资源,消费者网上下单,叮当快药提供承诺28分钟上门送药服务。目前,其业务分为两大部分,一是O2O送药上门服务,二是线下的实体药店叮当智慧药房。

目前在快药业务上建立了全通路接入网络,招股书显示,截至最后实际可行日期,已于中国建立由14个城市的302家智慧药房组成的网络,药品可于28分钟内派送至患者。叮当快药也提供定期送货、预订单送货、线下提货等送货方式。平台还提供24小时药剂师购买指导。

针对慢性病等医疗场景,叮当快药为用户提供在线医生诊疗服务截至最后实际可行日期,其医疗团队主要包括16名全职及58名兼职医生、通过与第三方医疗机构合作的800多名外部医生,以及包括397名药剂师的其他医疗专业人员。

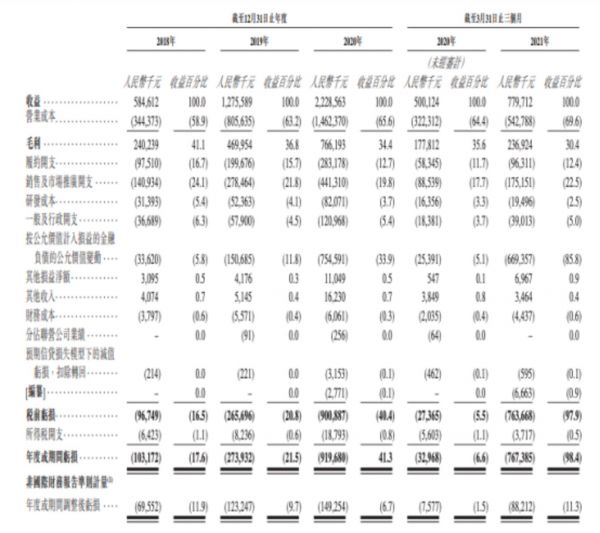

招股书显示,2018年至2020年以及截至2021年3月31日止三个月,公司的快药服务供应分别录得合共1.41亿笔、2.64亿笔、4.05亿笔及1.29亿笔销售订单。同期的平台在线医生诊疗服务分别录得共10万、220万、440及130万次在线咨询。

业绩表现方面,2020年叮当快药的收入为22.29亿元,2019年收入为12.76亿元,2018年收入为5.846亿元,2021年第一季度收入为7.80亿元。2018年至2020年复合增长率为95.2%,2021年一季度收入同比增长55.9%。但叮当快药仍处于亏损状态,2020年亏损达9.20亿元,2019年亏损为2.74亿元,2021年第一季度亏损为7.64亿元。

招股书上提到,于2018年、2019年、2020年以及截至2020年及2021年3月31日止三个月,叮当快药的毛利分别为240.2百万元、470.0百万元、766.2百万元、177.8百万元 及人民币236.9百万元,相应的毛利率分别为41.1%、36.8%、34.4%、35.6%及30.4%。毛利率下降主要由于成本的增长率高于收入的增长率。

营收虽年复合增长率为95.2%,但叮当快药整体仍未实现盈利。且目前来看,两大板块发展也都面临压力,对送药项目来说,溢价空间不大、利润空间小,却又极易被模仿,同时还面临美团、饿了么等平台巨头的降维打击。

在线下零售药店市场,虽然有仁和药业做靠山,但仁和药业的品类远远无法满足药房需求,仅凭医药工业企业,无法对零售药房形成强有力的支撑。另外,叮当智慧药房与普通药房区别不大,且受医保体系制约,这也丧失了其与传统线下药店的竞争优势。

“医+药+检+险”闭环,是否能造商业护城河?

相较于同行,叮当快药仍然属于幸运儿。

“上门送药”也曾经是风口。当年与叮当快药一同角逐互联网医疗市场的,还有快方送药、药给力、药快好一众玩家。但一轮轮烧钱大战过后,叮当快药成为医药O2O赛道唯一幸存的头部玩家。

虽稳固了一定的江湖地位,如今高手林立之下,既包含京东健康、阿里健康、平安好医生等平台企业,也包括海王星辰、大参林等头部连锁药店在内的自营企业,可以说是竞争非常激烈,光靠成立时的那句“28分钟送药上门”已经无法稳固叮当快药的护城河。

与头部企业,阿里健康、京东健康O2O模式相比,前者的优势在于私域流量能够更好地进行用户沉淀、患者管理、后续价值开发以及对各业务板块的强管控;后者的优势在于模式更轻、规模更大。但叮当快药在药品采购与议价能力也不及头部连锁药店。

据悉,2020年O2O医药市场规模约140亿元左右,其中叮当快药当年收入在15亿元-20亿元左右,市占率约为13%。要想快速提升收入规模,获得更高估值,叮当快药还需要更加努力。

此背景下,叮当快药在2020年宣布,打造“医+药+检+险”闭环,加入快速检测和保险业务。在“检”领域其实有过实践行动。今年1月底,叮当快药与华大基因合作,在叮当快药App上,针对部分一二线城市率先推出核酸检测预约及专业护士上门检测服务。

在“险”领域,叮当快药与慕尼黑再保险公司合作推出“互联网问诊保险”,希望打造覆盖常见多发疾病及对症药品的百万医药保险产品,解决用户日常病痛不便去医院就诊的痛点。

叮当快药在“医”上的动作并不多。2018年,其曾与医联展开战略合作,对外称“拥有50万实名认证医生和2万签约医生”的医联将为其提供医生团队、互联网医院资质等医疗服务资源。但一位知情人士在6月21日向《证券日报》记者透露,“叮当快药与医联的合作主要是在药品上,在医生资源层面并没有合作。”对于该说法,叮当快药并没有给予回复。

“在医、药两方面,近几年很多互联网医院、医药电商平台都已经在做。在快速检测和保险方面,叮当快药都是与检测公司、商保公司合作,后者与互联网医疗公司的合作并不具备排他性,美团、饿了么、京东这些O2O平台公司未来同样有机会与其合作,发展类似业务板块,而且这些O2O平台拥有更大的流量。”某分析师表示。

且在今年6月融资之后,公司的“医+药+检+险”闭环却变成了“医+药+险”。6月21日,叮当快药相关人士对《证券日报》记者回应称,此轮融资是要加快推进“医+药+险”的健康到家战略。对于没有提及“检”(快速检测业务)的原因,公司称“一切以官方信息为准”。”

总的来看,作为一家年轻的独角兽公司,从原有赛道突围而出,可见实力不容小觑。在资本偏爱,赛道“长坡厚雪”之下,后期叮当快药到底能滚多大的雪球,则要看其能否讲出值得期待的高增长故事。

相关推荐

不赚钱的叮当快药,赴港IPO能否成为资本宠儿?

18位股东集体退出,还不上市的叮当快药能否找到突围的快药方

疫情之下欲赴港IPO,诺辉健康能否博得资本“喜爱”?

叮当快药获10亿元B+轮融资,打造叮当大健康生态圈

宠物照片能当处方? 叮当快药等涉嫌违规出售处方药

互联网医疗跌宕:腾讯健康、微医、叮当快药们的新故事

继续加码医药新零售,「叮当快药」获 6 亿元 B 轮融资

专注医药健康新零售领域,「叮当快药」完成10亿元B+轮融资

短短两年亏损十亿,康诺亚赴港IPO能否解困?

男性药物的福音,治疗前列腺癌和脱发的开拓药业要赴港IPO了

网址: 不赚钱的叮当快药,赴港IPO能否成为资本宠儿? http://www.xishuta.com/zhidaoview20442.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180