AI明星公司“格灵深瞳”冲刺IPO:三年净利润累计亏损5.62亿元,拟募资10亿元

(来源:pixabay)

AI企业争相上市的大背景下,科创板中再添新选手。

6月22日晚间,AI创企北京格灵深瞳信息技术股份有限公司(以下简称:格灵深瞳)的科创板IPO获上交所受理,本次拟募资人民币10亿元。

与商汤、旷视、依图、云从这“AI四小龙”相比,格灵深瞳进入AI领域较早。2013年,赵勇离职谷歌回国,与曾经担任多家知名企业高管的何搏飞一同创立格灵深瞳。

但随着彼时零售行业的变化,以及公司销售情况受阻,2017年,赵勇选择押注安防并更换公司管理高层。原CEO何搏飞离职,赵勇接任CEO。原百度深度学习研究院资深科学家邓亚峰接任CTO。在技术路线上,格灵深瞳也从超前的“三维视觉感知”转向主流“深度学习+人脸识别”。

那么,经历了转型之变,如今赵勇选择冲刺IPO。八年间,格灵深瞳能否涅磐重生?

三年亏损5.62亿元,创始CEO以4000万退股

格灵深瞳的故事要从2010年讲起。

2010年,本硕毕业于复旦大学,博士毕业于美国布朗大学计算机工程系的赵勇,彼时加入谷歌研究院担任资深研究员。在此期间,赵勇所在团队取得计算机视觉“场景识别”技术突破——500毫秒内,用户戴上谷歌眼镜(Google Glass),看到的图像会在系统中与谷歌街景做比对,然后快速定位所处位置和周边信息,能将用户位置精确到“米”级别,让图像以三维数据呈现,实现AI技术的新突破。

格灵深瞳创始人、CEO赵勇

2013年,真格基金创始人徐小平遇到了赵勇,也嗅到了其中的巨大商机。在他的撮合下,赵勇回国与何搏飞一起创立格灵深瞳,何搏飞担任CEO,赵勇为CTO。

在成立之初,格灵深瞳就拿到真格基金和策源创投的数百万天使轮投资。一年后,该公司又拿到红杉中国投资的数千万美元融资。徐小平与沈南鹏曾就“格灵深瞳未来值1000亿还是5000亿美金”争执不下,也曾是比尔·盖茨口中的“Very Cool”。一时间,格灵深瞳风光无限。

但现实很快给了赵勇一巴掌。由于电商迅速发展,线下实体零售遭遇冲击,各地实体店纷纷出现关店潮。这使得最初定位于零售场景的格灵深瞳未能杀出一条路来。客户群体陷入生存困境,外部销售频频碰壁,内部资金面临断裂危险,“账上的钱只够撑几个月”,格灵深瞳已经开始面临生死存亡的危机。随后,赵勇决定换道,转向安防领域,由此引发一轮高层换血和离职潮。

2017年1月底,何搏飞辞职,赵勇接任CEO,并找来曾在百度深度学习研究院担任资深科学家的邓亚峰接任CTO,前三星中国总代理、伟昊科技电子原副总裁黄辉栋担任总裁并负责销售,而公司的技术路线也从最初的三维视觉感知,转向商汤、旷视等主流的深度学习+人脸识别领域,正式踏上转型安防的道路。

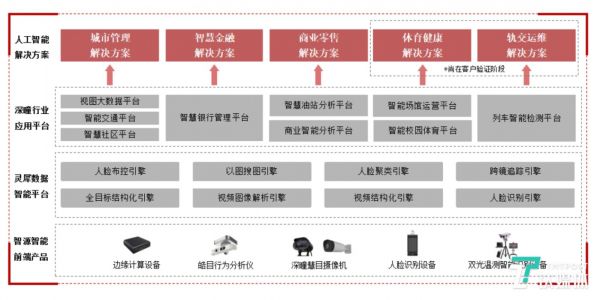

蛰伏四年之后,在招股书中,格灵深瞳将自己定位于专注将先进的计算机视觉技术和大数据分析技术与应用场景深度融合的人工智能公司,主要提供面向城市管理、智慧金融、商业零售、体育健康、轨交运维等领域的人工智能产品及解决方案。而这些人工智能产品既可以单独销售,也可根据客户需求,将上述产品进行组合以整体行业解决方案形式向客户交付。

根据招股书显示,2018年、2019年和2020年,格灵深瞳总营收分别为人民币5196.35万元、7121.07万元和2.43亿元,同比增长分别为 37.04%和 240.84%,复合增长率达到116.12%。

与“AI四小龙”相比,商汤2019年营收高达50亿元,旷视同期营收也达到12亿元,云从和依图则分别超过8亿元和7亿元,格灵深瞳已然不在一个梯队上。

而且,由于前期研发投入大但收入规模较小,报告期(2018-2020年)内,格灵深瞳的归属于母公司所有者的净亏损分别为6990.22万元、 4.14亿元、7786.92万元,三年累计亏损额高达人民币5.62亿元。

格灵深瞳称,公司尚未盈利且存在累计未弥补亏损主要原因系前期研发投入大但收入规模较小以及实施股权激励 产生大额股份支付费用所致。在公司上市后,如果公司经营取得的利润无法弥补经营开支和股份支付费用摊销,则可能导致公司未来一定期间无法盈利或无法进行利润分配的风险。

招股书显示,扣除员工股份激励产生大额股份支付费用等,截至报告期末,格灵深瞳公司累计未弥补亏损为4340.12万元。

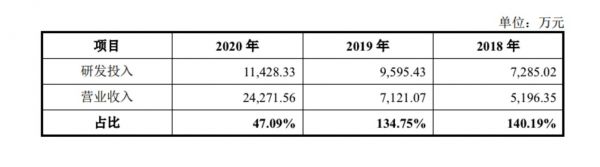

在研发部分,报告期内,公司研发投入逐年递增:7285.02万元、9595.43万元、1.14亿元,分别占总营收140.19%、134.75%和47.09%。与“AI四小龙”动辄几亿研发投入相比,并不算高。

同时,随着公司经营规模扩大,其应收账款规模总体上有所增加。报告期内,格灵深瞳应收账款账面价值分别为5863.20万元、5365.12万元和6829.94万元,占当期营业收入的比例分别为112.83%、75.34%和28.14%。公司应收账款规模的增加,加大了公司的经营风险。如果经济形势恶化或者客户自身发生重大经营困难,公司将面临应收账款回收困难的风险。

曾经多年的沉寂在一定程度上也使得格灵深瞳未能成为“AI四小龙”那样后来备受瞩目和资本追捧的公司。据招股书披露,格灵深瞳在2019年4月完成D轮融资后的估值仅为37亿元,还未达到独角兽的标准,当初投资大佬给出的估值俨然是“天方夜谭”。

目前,担任董事长兼CEO的赵勇通过深瞳智数,以及四个员工持股平台合计控制格灵深瞳36.19%的表决权。红杉资本则是格灵深瞳最大外部机构股东,直接持有13.99%的股权;策源创投和真格基金分别持股9.99%、8.43%,现代汽车持股7.41%,三星集团通过三星创投也持有2.37%的股份。

此外,现代汽车和现代摩比斯同属于现代汽车集团,合计持股比例为7.41%;智慧云城直接持有格灵深瞳6.14%的股权,上市公司易华录为智慧云城有限合伙人,出资2亿元持有22.71%出资比例。

招股书显示,赵勇通过深瞳智数、灵瞳众智、灵瞳莱客、灵瞳智源和灵瞳数源间接控制公司36.19%的表决权。

值得注意的是,由于何搏飞辞职之后再次创业,成为“有好东西”的联席CEO,离开了AI行业。根据招股书显示,格灵深瞳通过回购股份方式,2017年,何搏飞以4000万元的价格。完全脱离了与格灵深瞳的股份关系。

收入依赖于硬件和安防,农业银行已连续两年为其第一大客户

翻看招股书你会发现,与头部“AI四小龙”相比,走了弯路的格灵深瞳逊色不少,2018年才进入应用场景落地阶段,导致三年净亏损5.62亿元,硬件收入超过6成,而且收入也主要依赖于安防和智慧城市领域,其他客户也仅限于智慧金融、商业零售两大赛道,并没有“铺得很开”。

目前,格灵深瞳自主研发了智源智能前端产品、灵犀数据智能平台及深瞳行业应用平台。而底层AI技术平台——深瞳大脑是公司核心技术驱动平台,用于赋能公司人工智能产品及解决方案的技术实现。

招股书显示,智源智能前端产品(主要是皓目行为分析仪、边缘计算设备、智能摄像机、人脸识别设备和双光温测智能识别设备等)为格灵深瞳提供营收较大,且在不断增加,2018-2020年,该产品产生营收分别约为882.71万元、3396.12万元、1.69亿元,占比分别为17.65%、47.88%、69.71%。这也使得格灵深瞳更像一家AI硬件公司。

从业务角度来看, 报告期内,公司主营业务收入主要来自城市管理、智慧金融、商业零售三大领域,向终端客户或集成商客户直接销售人工智能产品及解决方案。

具体来看,城市管理领域已覆盖全国多省市的公安局、公安交通管理局、政法委员会等政府机关或企事业单位;智慧金融领域覆盖农业银行全国各省市的上千家分支机构;商业零售领域已覆盖中国石化、现代汽车等多家国内外企业,帮助中国石化改造传统加油站近2000多座。

招股书显示,城市管理是格灵深瞳的第一大业务来源,但呈现一定波动,在2019年出现下降后,去年营收又暴增240%。这主要得益于客户数量较2019 年增加了260余家,同时为应对疫情推出的双光温测智能识别设备需求旺盛。但总体来看,该领域占比已经大幅下降,从2018年的79%降至去年的52%。

与之相对的是,智慧金融产品在最近两年翻倍增长,主要受2018年第三季度公司入围农业银行安防设备项目合格供应商后,带动销售订单快速增长影响,该业务对营收的贡献也从16%增长至32%。而公司最初看好的商业零售领域规模最小,去年营收占比近17%。

此外,格灵深瞳客户集中度也比较高,对大客户依赖较强。最近三年,前五大客户销售收入占比分别约为78%、68%、58%;其中农业银行在2019年和2020年连续跻身第一大客户,分别为其贡献了约33%、19%的营收。

格灵深瞳表示,公司客户集中度较高,且主要集中在竞争较为激烈的城市管理和金融领域,与同行业人工智能企业相比,公司经营规模相对较小,综合竞争力仍有待进一步增强,需继续通过在新应用领域的业务拓展提升公司的市场份额和竞争地位。

公司强调,如果未来格灵深瞳无法持续获得前述客户的订单或公司与该等客户合作关系被其他供应商替代,或未来公司主要客户的经营、采购战略发生较大变化,或由于公司产品质量等自身原因流失主要客户,或目前主要客户的经营情况和资信状况发生重大不利变化,导致公司无法在主要客户的供应商体系中持续保持优势,无法继续维持与主要客户的合作关系,将对公司经营产生不利影响。

此外,三年内,格灵深瞳员工规模几乎也没有发生变化,核心研发人员占比达45%以上。

根据招股书显示,格灵深瞳核心技术团队由公司创始人赵勇等在内的7人组成,涵盖算法、智能应用、产品设计、硬件开发等多领域的资深人才。截至报告期末,公司研发人员为146人,占员工总数的比重为55.51%。其中,硕士及以上学历人数为67人,占研发人员比重为45.89%。2020年,格灵深瞳员工人数达到263名。

在招股书中,格灵深瞳描绘了未来长跑的三大发展战略:

第一,依托成熟的算法模型生产能力,研发升级人工智能算法平台,提高算法的跨平台能力,以实现更高效的技术复用,降低研发成本,提高研发效率,通过提供高性价比的算法产品为人工智能的产业化奠定基础。

第二,持续深入开展多领域关键技术融合创新,与人工智能技术跨界交叉形成各类产品,丰富完善现有产品及解决方案。

第三,专注高价值行业。专注于已出现或即将出现商业应用价值的行业,深入行业业务场景,以高性价比的人工智能算法、丰富的创新产品系列构建完善的智能化解决方案,切实推动所服务行业的效率变革和增长动能转换。

如果此次顺利通过科创板上市审批,格灵深瞳计划公开发行不超过4624.52万股,将从中国资本市场中募资人民币10亿元。其中,五成(5万元)投资于人工智能算法平台升级项目和人工智能创新应用研发项目,两成是营销服务体系升级建设项目,剩下三成用于补充流动资金。

格灵深瞳冒险IPO,AI公司难登科创板

事实上,现阶段并非是格灵深瞳的最佳冲刺IPO时期。

今年3月11日,“AI四小龙”中的依图科技申请中止科创板上市流程,何时再次启动上市还没有确切消息。更早之前,柔宇科技、云知声等多家企业终止科创板上市进程。即便是排队的旷视和云从,也收到了数百个问题的拷问,难以断定其上市的具体时间点。

格灵深瞳冒险IPO,背后原因无非就是两点:一是公司市值缩水,传D+轮仅为6亿美金估值,进而难以再筹资,企业通过资本市场获得新的发展机会,而资方则希望企业尽快上市从而套现获得最佳回报;二是科创板二周年之际,会有一些企业获得审批,公司或认为这一时间点值得冒险申请一试。

目前,计算机视觉已成为人工智能中技术率先取得较大突破。据艾瑞咨询的统计,2025年中国计算机视觉核心产业规模将至1537亿元,这相较2019年的633亿元有着较大的增长空间,产业规模巨大。

但同时,这也是个竞争激烈的市场。在IDC最新发布的2020年国内计算机视觉应用市场格局中,商汤、旷视、海康威视、云从、依图、创新奇智、大华股份等企业合计占据超过50%的份额,格灵深瞳则被归于其他。

这意味着,格灵深瞳在市场上的份额较少,也难以在资本市场中描述公司拥有强大发展前景的故事。作为“AI最大的泡沫”,格灵深瞳这样的营收和利润体系,依然难以成为科创板过关的法宝。

正如一位在企业互联网领域跟踪的投资人评价指,如今AI公司性感的不赚钱,赚钱的不性感,现在科创板想要既性感又赚钱的企业,纯AI技术公司难以承任。(本文首发钛媒体App,作者|林志佳)

相关推荐

AI明星公司“格灵深瞳”冲刺IPO:三年净利润累计亏损5.62亿元,拟募资10亿元

格灵深瞳,天才AI公司跌入谷底之后 | 小败局

熊出没出品方二次IPO获受理 三年获超10亿元补贴

去年亏11亿的寒武纪拟科创板募资28亿:三年总营收5.68亿,99%客户来自国内

拯救AI独角兽:人工智能产业集体进了「ICU」?

募资3亿天影股份拟IPO,疫情重创影院供应商也受牵连

有头有脸的AI公司竞赛上市,只剩科创板可指望了

终止但不放弃IPO,3年半亏损近8亿的云知声上市有多难?

账上资金超40亿元,「寒武纪」还要募资28亿元加速云端芯片开发

累计融资380亿元 贝壳找房赴美上市只差“临门一脚”

网址: AI明星公司“格灵深瞳”冲刺IPO:三年净利润累计亏损5.62亿元,拟募资10亿元 http://www.xishuta.com/zhidaoview20485.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180