医渡科技2021财年营收增速放缓,调整后净亏损连续两财年收窄丨看财报

图源自视觉中国

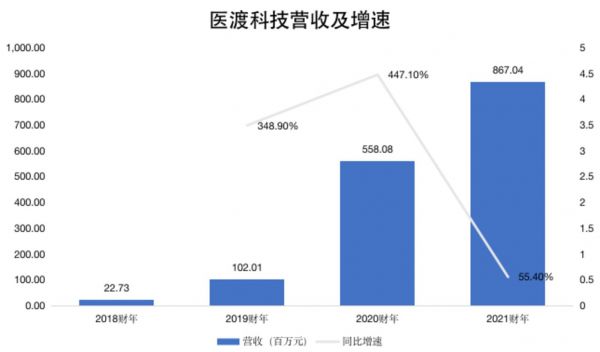

6月25日,医渡科技(02158.HK)发布上市后首份财年报告,截至2021年3月31日,公司2021财年营收5.67亿元,同比增长55.4%。

相比过去两个财年的营收高速增长,医渡科技2021财年增长大幅放缓,疫情影响拖累业绩增长是一方面,另一个原因在于该公司主营业务期内仅录得个位数增长。

钛媒体制图;数据来源:招股书、财报

支柱业务收入增速仅8%,但医疗大脑没“掉链子”

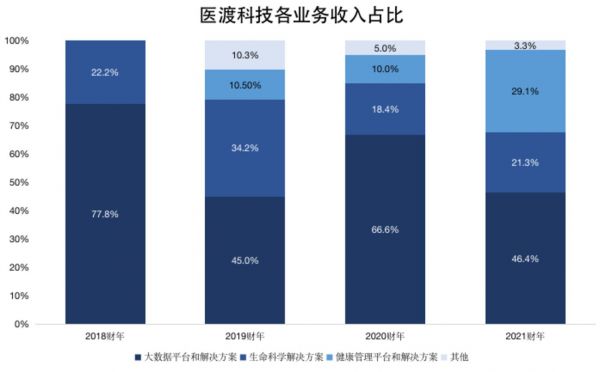

医渡科技旗下拥有三大业务板块,分别是大数据平台和解决方案、生命科学解决方案、健康管理平台和解决方案。

2021财年,医渡科技大数据平台和解决方案收入4.01亿元,同比增长8.1%,收入占比为46.4%,仍为医渡科技第一大收入来源。但是对比上一财年,该业务收入同比大增720%至3.72亿元,扛起了营收大旗,收入占比高达66.6%,推动公司整体营收实现了三位数增长。

大数据平台和解决方案是医渡科技在2015年就推出的业务,主要为医院和其它医疗机构、监管机构和政策制定者提供服务,包括数据处理及应用平台(DPAP)以及升级版大数据开放平台(Eywa)。

这一业务要实现规模增长,重点是客户拓展。根据招股书数据,在2019财年、2020财年,该业务板块的活跃客户分别增加了19名、28名,而到了2021财年,大数据平台和解决方案业务板块的活跃客户数仅增加10名,截至报告期末,拥有活跃客户数95名。

活跃客户数增长的不理想导致业务板块增长受到限制。医院客户和监管机构及政策制定者客户各增长5名,二者增速都在向低谷滑落,其中,医院客户的慢增长是常态,也是医渡科技的该业务有待突破的边界,监管机构及政策制定者客户的缓慢增长则直接影响该业务板块的收入。参考上一财年数据,监管机构及政策制定者单个活跃用户平均贡献收入1724万元,而医院部分的单个活跃用户平均贡献收入仅为38.7万元。

钛媒体制图;数据来源:招股书、财报

YiduCore是医渡科技自主研发的数据智能基础设施,在医院客户拓展方面的不尽如人意并未影响YiduCore的价值释放。根据财报,YiduCore的数据基建已覆盖全国超过20个省份的超过500家医疗机构,经授权累计处理了来自4亿多患者的超过17亿份病历数据,此外,建立了50多个疾病领域的专病库,基于其专病库和大数据平台已累计产出近百篇论文。

大数据平台和解决方案是医渡科技运营时间最长的业务,也是其建立核心竞争力 YiduCore的基础。YiduCore能够将医院系统中积累的异构数据转化为可计算、结构化、标准化的数据。2017年末,医渡科技依托 YiduCore 开发了一套分析驱动型医疗解决方案,开启商业化进程。

YiduCore具有数据处理能力、提供数据分析驱动型解决方案、对特定场景的运营和服务能力三大能力,也是基于此,医渡科技推出了生命科学解决方案业务、健康管理平台和解决方案业务,并在本财年成绩亮眼,是拉动其整体业绩增长的主要力量。

钛媒体制图;数据来源:招股书、财报

期内,医渡科技的生命科学解决方案业务收入同比增长79.3%至1.84亿元。这主要是因为该业务板块的活跃客户数从上年同期的74名增加到108名,并且每名活跃客户的平均收入有所提高。

生命科学解决方案业务孵化自2018年下半年,为药品和器械从临床开发到上市后营销的全生命周期,提供数据分析驱动的临床开发、基于真实世界证据的研究和数字化循证营销解决方案。目前拥有近400名平均有7.8年相关经验的员工,专业领域横跨临床研究、数据科学、流行病学、生物统计学、医学资讯学、人工智能等方面。

另外,健康管理平台和解决方案板块收入同比大增353.1%至2.51亿元,反超生命科学解决方案业务成为第二大收入来源,收入占比从此前两个财年的一成提升至近三成。依托于YiduCore积累的医学知识及医渡科技本身的数据梳理和分析能力,通过该业务板块的“因数健康”品牌,能针对个人提供个性化一体化的健康管理方案。

根据财报,截至2021年3月31日,在其健康管理平台上至少购买一次的付费用户超过五百万人。

三大业务带动毛利翻倍增长,持续控费推动亏损收窄

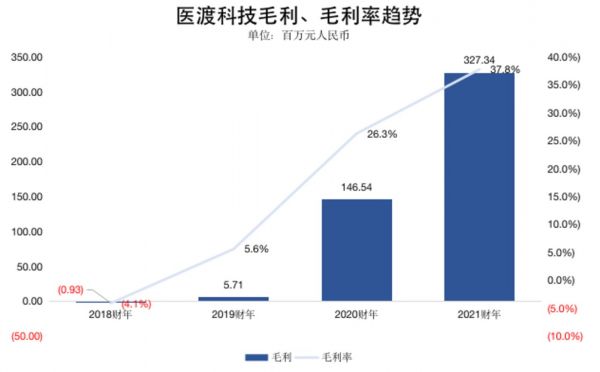

虽然整体增收放缓,但医渡科技在2021财年的经营中毛利率大幅提升,调整后净亏损同比收窄,公司的赚钱能力开始凸显,这是本应该是资本市场喜闻乐见的。

数据显示,医渡科技期内毛利润3.27亿元,同比增长123.4%,毛利率同比提升11.5个百分点至37.8%。

钛媒体制图;数据来源:招股书、财报

具体来看,大数据平台和解决方案、生命科学解决方案、健康管理平台和解决方案三大业务板块的毛利率均有提升,分别为45.1%、21.7%、40.7%,各自提升了11.7、8.3、26.8个百分点。其中,健康管理平台和解决方案的毛利率提升最快,该业务的增长也在本财年拔得头筹。

对于各业务毛利率的增长,医渡科技在财报中给出了解释:大数据平台和解决方案毛利率的增长,主要由于收入结构从较低利润的实施(平台开发、安装等)收入转变为较高利润的解决方案及服务(数据处理)收入;生命科学解决方案毛利率的增长,主要由于定价能力提高及人效提升;健康管理平台和解决方案毛利率的增长,主要受平台型解决方案产生的收入所带动。

毛利的提升也是医渡科技本财年调整后净亏损收窄的一个原因,不过,医渡科技的控费能力更不容小觑。

2021财年,医渡科技的年内亏损同比扩大144.5%至36.95亿元,但由于其中包含可转换可赎回优先股公允价值变动为亏损8.22亿元,故不具备太大的参考价值,非国际财务报告准则经调整净亏损数据更能反映其真实的经营能力。报告期内,其经调整净亏损同比收窄14.7%至2.75亿元,这也是该业务指标下,医渡科技连续两个财年亏损收窄。

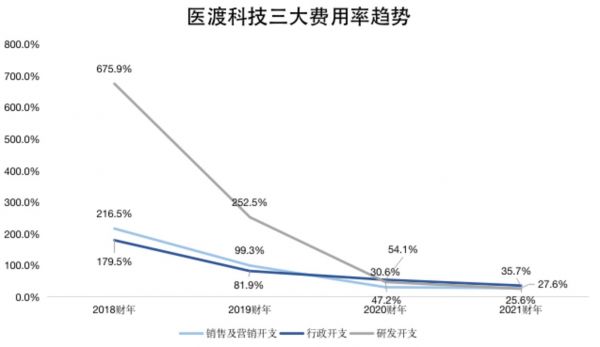

与此同时,费用率的控制也是医渡科技近年的主旋律。2021财年,其销售和营销支出虽然同比增长40%至2.4亿元,但费用率为27.6%,创4个财年来新低。同创4个财年新低的还有行政费用率、研发费用率,分别为35.6%、25.6%,其中研发费用支出同比下降15.8%,主要在于员工福利从上一财年的2.18亿元降至1.84亿元。

钛媒体制图;数据来源:招股书、财报

总体来看,医渡科技连续的控费策略不是一味地“紧衣缩食”,销售及营销肩负着产品推广的重任,依旧在加大力度投入,但控制在合理范围之内,花钱的节奏一直慢于挣钱的节奏,从而达到了控费的目的。

作为腾讯旗下医疗投资布局中首个上市公司,医渡科技在上市之初收获了不少掌声,首日开盘盘中一度涨近150%,并创下69.8港元的股价高点,几乎是开局即巅峰,随后股价随市波动,最近一个月徘徊在40港元到50港元之间。刚刚交出的这份优缺点明显的成绩单,似乎也没有给资本市场吃下定心丸。

在财报发布后的首个交易日(6月28日),遇到了医疗板块大涨的医渡科技最终仅小幅收涨,6月29日,医渡科技高开低走,截至发稿,盘中一度深跌超3%。

(本文首发于钛媒体App,作者丨杨亚茹,编辑丨孙骋)

相关推荐

医渡科技2021财年营收增速放缓,调整后净亏损连续两财年收窄丨看财报

新氧科技Q1营收同比增长97%,付费用户转化初具成效丨看财报

Q2财报营收增速放缓 联想如何撕开下一个营收突破口?

首次年度全面盈利不香,阿里健康遭遇增长瓶颈?丨看财报

好未来财报解读:连续两季度亏损, 增速下滑还有“好未来”么?

微软季度营收增速放缓,智能云业务连续3个季度成最大收入来源

净亏损收窄72%、毛利率创新高,金山云何时打破亏损魔咒?

Twitter财报解读:利润大起大落,营收增速放缓该如何绝地求生?

游戏增速放缓,B站拉来更多广告主争夺“Z+世代”|看财报

双十一之前阿里发了财报 新零售成为营收的增长动力

网址: 医渡科技2021财年营收增速放缓,调整后净亏损连续两财年收窄丨看财报 http://www.xishuta.com/zhidaoview20508.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180