商业化临近,无人驾驶亟需重估

图片来源@视觉中国

文 | 老铁

自动驾驶技术被提出之后,关于成本以及商业化场景方面一直存在不同的争议。在一些前瞻性判断中,又往往重视其“黑科技”属性,淡化商业潜力,对市场理性看待判断这项技术,以及在资本市场中的溢价能力,也产生了一些扰动,使得行业中部分企业一直未能得到资本青睐。

这其中包括硬件厂商,亦有无人驾驶厂商,如百度其市盈率已经跌破10倍,这显然不是一家科技公司该有的定价能力。

在我们最近的观察中,越发强化了以下认识:当技术已经成熟,或技术优化边际收窄之后,接下来自动驾驶技术会以超出大多数人的预期,加速商业化。

标志性事件有:

其一,继2019年加州政府允许Waymo可以在“不配备安全员”的情况下测试“全无人”自动驾驶之后,2020年10月,Waymo One在凤凰城首次向公众开放无人驾驶出租车业务,开始进行自动驾驶载客商业探索;

其二,近期百度Apollo与ARCFOX极狐共同发布新一代量产共享无人车Apollo Moon,将成本价压缩到48万元,是同业同等水平车辆的三分之一左右,这极有可能是行业开始思考规模化运营追求商业化回报的开始。

在以上两大标志性事件中,无人驾驶厂商进入出租车领域的意图都已十分明显,可能是该行业能够迅速取得市场以及资本信心的重要信号。下面,本文将从政策和成本两个维度进行探讨。

2020年中美两地政策利好频出

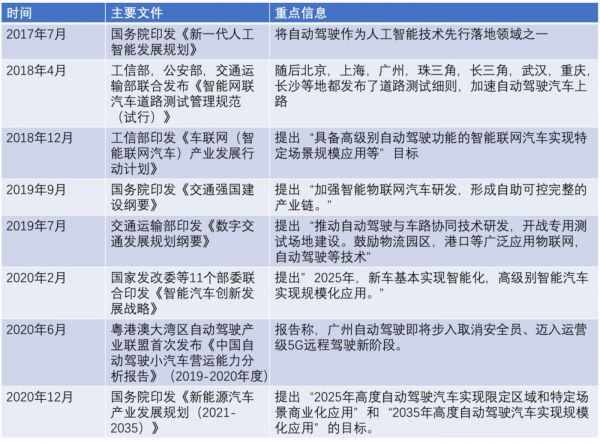

我们整理和归纳了我国政府有关部门在智能汽车方面的重要里程碑文件,见下图:

以上仅是代表性文件,但亦可以看到,2019年之后我国政府在该领域的文件尤其密集,在战略推动方面体现出顶层设计与多部委,再到地方政府的联动性,将自动驾驶汽车由前期的“重技术研发”一步步发展到“注重商业价值”,自动驾驶出租车成为自动驾驶行业重要的商业场景。

且值得注意的是,北京等城市已宣布尝试 “取消安全员“。

随着这一计划逐步推进,显然会加速全国其他城市对无人驾驶出租的商业化的探索,行业将得到政策面的支持。

此外,我们也简单整理了美国在自动价值方面的政策演进情况。

美国自2016年以来共发布四版自动驾驶政策,2020年又特别提出要确保美国在自动驾驶技术方面的领导地位。

联邦政府也曾希望推出统一的立法,一方面为自动驾驶上路的合法性提供保障,另一方面结束各州立法碎片化,不统一的局面,消除各州法律之间相违背的条款,并以此为基础形成创新的政策和监管体系,出台全球第一部自动驾驶法律。

但国会终以失败而告终,其后各州开启了自动驾驶的立法活动,其中,加州是最活跃的州,截至2020年2月,美国至少有41个州和哥伦比亚特区审议了与自动驾驶相关的立法,20个州和哥伦比亚特区颁布了立法,11个州颁布了州长行政命令,5个州同时颁布了行政命令和立法。

即便没有联邦政府的统一立法,各州对自动驾驶仍然表现了极大的热忱。

从技术发展到立法的积极性,以及国家战略等层面(汽车业一直代表本国制造业的最高水平),我们都倾向于认为,共享无人车的应用甚至是普及要超出大多数人的预期。

在与朋友聊及政府对共享无人车态度时,有不少观点认为,迄今为止,政府对网约车在政策方面仍然有一定制约(如北京和上海都需要本地居民和本地车牌),对于共享无人车的政策恐也会滞后。

我们注意到无论是我国抑或是美国,在对待共享无人车时,其首要关键词均是“安全性”,交通运输部科技司司长曾表示,在道路交通事故中,由驾驶人为因素导致的占90%以上。自动驾驶技术可以减少由于疲劳驾驶、注意力不集中、操作失误等人为因素导致的交通事故。

从顶层设计的表态看,现有的自动驾驶技术是完全可以提高出行安全性的,以人工智能降低人为操作带来的不安全性。

无人驾驶车辆成本拆解,持续下降或颠覆网约车模式

我们接下来讨论第二个问题:共享无人车与常态网约车在商业性方面究竟有何优势?

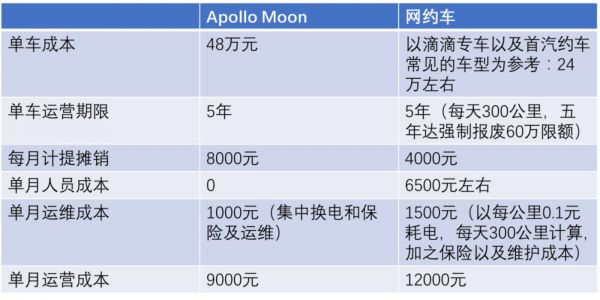

最近百度方面披露最近的Apollo Moon成本已经下降到48万元,由于其他无人驾驶出租企业尚未公布成本,我们就用Apollo Moon对比一二线城市的专车进行运营成本比较。

说明一点,2021年Q1全国居民人均工资性收入5505元,考虑到一二线薪资标准以及生活成本等因素,6500元单月人工成本虽是估算但也已经略有保守。

此外,为保持动态观察,网约车车型我们选择未来会普及的电动车为主,若跟现今燃油车相比成本优势就不在同一水平区间了。

在上图中,我们发现,取消安全员之后,Apollo Moon的运营成本已与常态网约车已经开始显出优势,且随着运营的成熟与稳定该优势还将继续放大,若沿用上述模型,60万元上下的单车成本是共享无人车体现市场竞争优势的基准线,越过该线之后,无人车的的成本优势将不断放大。

考虑到空驶等因素,共享无人车单公里成本将在1元左右。

那么,该部分成本接下来会有多大压缩空间呢?这就关乎共享无人车的长期优势。

本部分分析我们采用分拆法,将Apollo Moon拆分为:

其一,与北汽极狐合作的整车制造成本,我们参考极狐阿尔法T的市场售价在27万元左右,参考北汽蓝谷15%左右的整车毛利,我们大概判断,Apollo Moon的整车制造成本大概在20万左右;

其二,较之极狐阿尔法T整车,Apollo Moon增加了激光雷达,摄像头,芯片以及基于自动驾驶的软硬件成本,以此分析,此部分应该不会低于25万元。

也就是说,Apollo Moon接下来成本优化成本最大可能性还是在第二部分,毕竟制造业多年利润以及成本乃是相对恒定的。

以静态眼光来看,此次Apollo Moon较之同类车辆最大的区别在于激光雷达减少到2颗(一颗为前向安全冗余雷达),为全球数量和线束最少,成本最低,与此同时同类企业仍然采取多激光雷达(如滴滴测试无人车雷达达到了7颗)。

从依赖于激光雷达转向对强化视觉处理能力,应该是Apollo Moon压缩成本的最重要原因,根据禾塞招股书,目前单套激光雷达仍在8万元以上,可见成本压缩力度之大。

但若以动态眼光来看,我们就要从产业链去思考,由于无人驾驶汽车所涉及供应链众多,我们以激光雷达未来市场价格为主要研究标的以预测单车的成本走向。

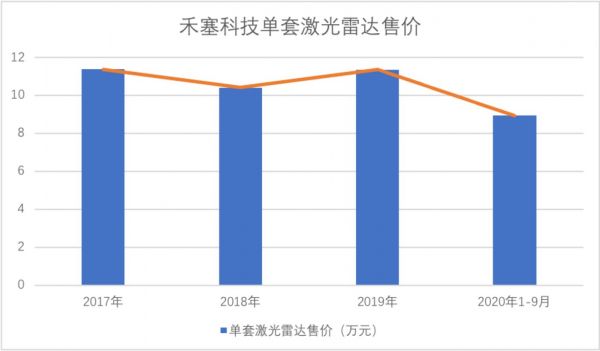

在禾塞科技招股书中,我们找到了该公司极光雷达的单套设备售价情况,见下图:

从2017年到2020年1-9月,禾塞科技单套激光雷达售价压缩了27%,单套售价下调接近3万元,从供应链角度思考,单套激光售价降低对车企显然是个好消息。

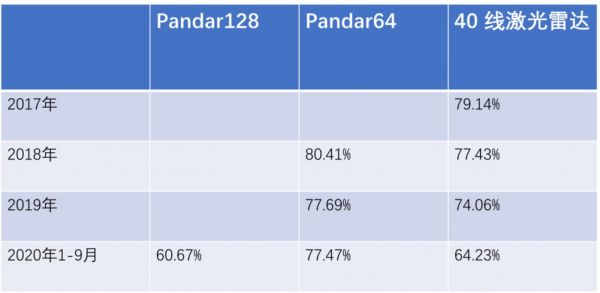

为进一步印证此结论,我们又整理了禾塞科技旗下几款主要应用在L4级别的激光雷达的毛利率,见下图

从上图中我们可以发现:

其一,激光雷达的毛利率下降趋势基本是明确的,在产能扩张规模化生产之后,其主要原因大概率归结为售价下降;

其二,新研发的Pandar128毛利率要低于其他两款产品投产之初的毛利率,这也与上述结论互相验证。

当我整理出此观点之后,有朋友亦提出了疑问:芯片荒导致的价格上涨会不会在激光雷达中出现,使市场产生一些不必要的波动。

那么芯片荒的主要原因是什么呢?

剔除全球贸易战,以及需求端旺盛等舆论往往关心的话题外,我们认为从市场规律中考量,在2020年之前全球主流芯片厂商削减了资本开支,这或许是对未来市场预判不足造成,但直接造成了今天芯片产能的不足。

那么激光雷达呢?

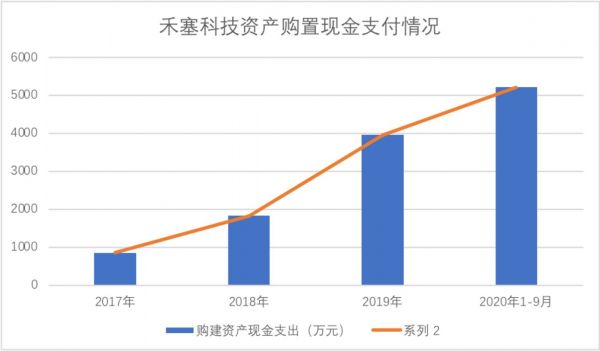

继续以禾塞科技为例,我们整理了2017年-2020前9个月其购建固定资产、无形资产和其他长期资产支付现金的情况,见下图:

从上图中不难看出,由于对未来市场的积极乐观态度,禾塞一直在充实产能,2020年前9个月资产购置已经超出上年全年。

除此之外,我们亦查询国际其他两家极光雷达头部企业在此方面的支持情况,无论是Velodyne还是Luminar,都是积极进行产能扩充的。

一方面全球激光雷达行业都处在产能扩张期,而另一方面无人驾驶赛道虽然参与者众多,但相关企业测试里程以及成本控制方面优势已经显现,待政策进一步放开就有大量商业化运营的可能,也就是说,在此时少数强势卖家会形成卖方市场,对供应链具有市场定价能力。

结合企业自身的强化视觉处理降低对极光雷达数量的依赖,到供应链产业的走势与企业的定价能力,我们预测极接下来无人驾驶汽车成本有可能在35万元上下。

如果真到35万元的价格,其共享无人车的单月运营成本将在7000元上下,较之传统专车将有明显优势,且与快车相比也将具有明显优势(7000元仅是传统网约车的人工成本)。

前文中我们发现60万元将会是共享无人车与常态网约车成本之间平衡点,百度Apollo又率先达到,若又将成本优化到35万元水平,这对于Apollo提高共享无人车的渗透率是有着相当积极的价值的。

以经营效率和成本判断,共享无人车极有可能会颠覆现如今的网约车和出租车经营模式,而目前政策性开放的征兆已经十分明显,若取消安全员,开始进行共享无人车的商业化场景体验,这一切将会更加清晰。

估值模型如何调整?

最后我们探讨如何对无人驾驶企业的估值问题。

这是一个很复杂的话题,目前不同机构以不同立场给相同企业以不同的估值,如摩根曾给Waymo高达1700亿美元的估值,远大于当前一级市场300亿美元左右的估值,那么我们如何合理对待不同企业的估值问题呢?

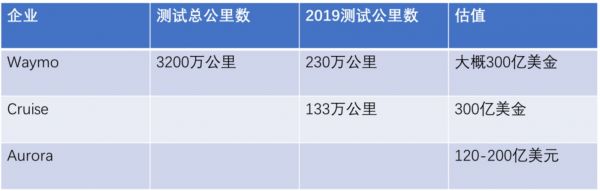

在此我们以审慎态度为主,结合全球重点知名企业的运营以及估值数据,见下图:

受疫情影响,2020年美国无人驾驶企业测试受到较大影响,为客观评判测试能力我们取2019年峰值作为参考标准。

总体上,在商业化尚未完全落地之前,一级市场给予无人驾驶企业较高了溢价能力,且亦有如下规律:

其一,测试公里数代表所掌握的数据能力,是作为市值管理锚的价值存在的,这也是外界对Waymo市值相对看好的原因;

其二,Waymo由于股份多掌握在谷歌母公司处,仅从2020年才开始向外募资,如今外部股东占比仍然较低,对估值会有一定的抑制;

其三,Auraora近期会通过SPAC方式上市,市场对其估值预期在200亿美元上下,根据测试公里代表的数据规模,可能会抬高其他两家公司在一级市场的定价能力;

其四,Uber和Lyft作为出行平台,为自身损益表和现金流考虑选择放弃自研的无人驾驶公司,相比之下Cruise背靠通用,Aurora有丰田合作,这也说明,无人驾驶企业与车企的密切合作可能会越加普遍。

国内同类车企中, Apollo方面数据披露最为丰富,我们就以此公司作为估值模型研究对象,以对行业有较为清楚的判断。

我们看Apollo在无人驾驶方面的数据,目前测试公里大概1300万公里,但由于监管层面的松绑(如晚上也可以测试),每年测试规模将达到1200万公里,也就是说2-3年将会超过Waymo数据规模。

就此来看,我们保守估计Apollo在共享无人车以及向车企输出技术方面(与上述三家美国企业模式基本相同),其总估值不应低于250亿美元。

此外,百度在2021年宣布与吉利联合造车,且量产将不晚于2024年,此前消息称售价也不会低于20万元,这是上述三家企业所不具备的业务,我们也需要单独估算。

此部分估值我们参考造车新势力三家企业。

截至撰稿蔚来,小鹏,理想的市值分别为:740亿美元,340亿美元和290亿美元,平均市值为460亿美元。

由于集度汽车产品尚未有更多细节公布,只是有一点明确,即集度汽车会共享Apollo在无人驾驶领域的研发技术,对于造车车企而言,会降低研发占比,对损益表改善有很大帮助。

以造车新势力的平均市值为参考,我们认为集度估值可能会在500亿美元上下,Apollo持股一半将分得250亿美元左右市值。

造车新势力在上市之后市值均经历了极大的起伏,为熨平波动性影响,我们也查询如今三家公司的市值情况,均在峰值的60%-70%区间,经过一年左右时间,资本市场对三家企业定价越加合理,在集度汽车尚未有更多细节披露之时,我们以审慎态度采取上述估值应是相对合理和科学的,当然也会随着更多信息的获得对此部分估值进行动态调整。

综上,我们认为百度Apollo及造车整体估值会在500亿美元上下。

当然以上估值模型也会存在一定争议,如瑞银对Apollo的估值按Waymo的三分之一,其理由也大致为测试数据以及商业化前景等差异性,但在我们本文通篇分析中,中美两国此方面竞争差距正迅速缩减,这既有政策顶层设计的支持,亦有疫情之下中国企业弯道超车的客观事实,因此,应该以动态眼光给中国企业合理估值。

在此模型中,我们乐观认为国内众多参与者都应该在现有的资本定价中获得一次集体“升值”。

当然,市值管理往往也受一级市场融资情况所影响,如小马智行在7轮融资后估值已经接近60亿美元,Waymo和Apollo都属于在母公司在孵化,对外融资滞后可能会影响资本市场的定价,这也是Cruise在估值上反超Waymo的重要原因。

最后我们总结本文主要观点如下:

其一,政府在顶层设计方面正在加速推动无人驾驶出租行业的商业化,且今明两年在我国既有可能会出现取消安全员后的商业化落地项目,这是行业的一大红利;

其二,率先拿到成本优势的企业(以48万元成本为平衡点)会取得优化经营成本的优先权;

其三,共享无人车的成本会在持续优化周期内,也就是对比传统业态出租车其经营效率会持续放大;

其四,对企业的估值要从早期的审慎态度转向积极。(本文首发钛媒体APP)

相关推荐

商业化临近,无人驾驶亟需重估

自动驾驶商业化终露苗头,谷歌与百度谁率先改写估值?

5G赛道中的视频网站:重估IP生态的商业化价值

Waymo估值被下调40%:自动驾驶商业化时间超预期

无人驾驶开向低谷

重估百度价值

重估BAM的智能音箱战略

无人驾驶驶向5G时代

重估在线教育

阿里入局无人驾驶卡车,对初创公司有何影响

网址: 商业化临近,无人驾驶亟需重估 http://www.xishuta.com/zhidaoview20514.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180