《最强蜗牛》流水破4亿,青瓷游戏能否成为2021游戏第一股?

文 | 娱乐独角兽,作者 | 樱木滑倒

腾讯、网易、阿里、字节、B站,头部厂商们在2021年按下了投资并购CP商的“闸门”,青瓷游戏便身处其中。

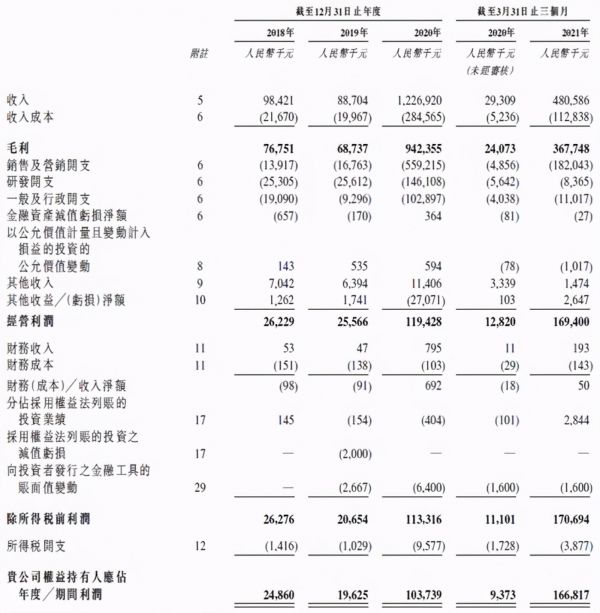

6月25日晚间,青瓷游戏向港交所递交招股申请书,揭开了休闲游戏财务数据的“神秘面纱”。招股书显示,在2018年、2019年及2020年,青瓷游戏收入分别为9842.1万元、8870.4万元及12.27亿元。2021年第一季度,公司营收增速不减,营收4.81亿元,净利润1.67亿超过去年全年净利润。

青瓷游戏在2020年的收入飙升,离不开一款于当年6月推出的放置类手游《最强蜗牛》。在疫后红利及休闲游戏赛道加持下,该游戏首月便斩获4亿元的惊人流水,平均MAU440万人的成绩,跻身2020年中国iOS游戏畅销榜上最高排名第二,也成为青瓷游戏的“钞能力”。

近两年来,中轻度游戏、超休闲游戏成为游戏市场的“香饽饽”,即将“满月”的休闲游戏《摩尔庄园》凭系列衍生内容出圈、IAA小游戏《合成大西瓜》在春节刷屏社交圈,轻度休闲游戏越来越受玩家欢迎。

青瓷游戏的上市,不仅让业界看到了放置类休闲游戏的“吸金力”,作为国内今年首家上市的游戏公司,选择在港股上市,意味着对标国际视野,也与青瓷游戏近年来的出海“航向”吻合,并且为扎进赴港上市热潮的公司们提供了参照范本。

明星股东、买量创意、赛道红利,青瓷的上市“推手”?

作为一家成立于2012年的移动游戏开发商及发行商,青瓷游戏乘着互联网手游“大爆炸”的快速列车,却用九年时间,深耕“慢节奏”的休闲品类。

青瓷游戏旗下产品绝大部分是休闲品类,尤其擅长运营放置类游戏及Rogue likeRPG(角色扮演类游戏)游戏。截至目前,公司除了正在运营的6款手游外,还拥有10款手游储备。

从早期创造百万流水的《格子RPG》、Rogue-like RPG的标志性产品《不思议迷宫》,到近两年爆火的《超级蜗牛》《提灯与地下城》的惊人流水。青瓷游戏在时高时低的行业浪花中稳扎稳打。

今年3月,青瓷游戏推出的《提灯与地下城》首月流水突破1.85亿元,在中国iOS游戏畅销榜上最高排名第四。《最强蜗牛》首月斩获4亿元流水、平均MAU440万人。并且在2020年,《最强蜗牛》期内就贡献了11.70亿元的收入,占公司总营收的九成。

暴涨的流水与盈利能力很快吸引了资本的进驻。目前,吉比特是青瓷游戏的第二股东,持股21.37%。而在今年4月,阿里同腾讯、哔哩哔哩一起接下青瓷数码3.37%老股,价值3.03亿元,腾讯也成为继吉比特之后的主要股东。

根据弗若斯特沙利文报告,按休闲游戏及放置类游戏的流水计算,2020年青瓷游戏在国内所有移动游戏公司中分别排名第三位及第二位。

资本市场对游戏股普遍估值并不高,想要赴港上市,除了迅猛蹿升的业绩之外,游戏公司还需要一个“好故事”。

有了明星股东的加持,资本市场对青瓷游戏的看好不言而喻。

再者,同大部分休闲游戏品类一样,青瓷游戏有着自己的一套创意买量打法。公司发布的财报显示,2018年至2020年,青瓷游戏产生的推广及营销支出分别为1001.3万元、1127.7万元、5.24亿元,占同期总收入比例分别达到10.2%、12.7%、42.7%。今年一季度,公司的营销支出达到1.78亿元。

买量被看作是休闲游戏的重要场景,毕竟对于三消游戏、休闲游戏而言,主要靠“走量”盈利,通过用户基数撑起流水。也有分析师曾表示,“青瓷游戏擅长创意买量,贴近热点制造话题的能力很强,因此营销费用也非常高。”

买量有利弊,在推广、海外研发等层面的成本上过度投入,在显示出强劲的流量运营能力的同时,也承担着被巨大的买量成本侵蚀利润的风险。

从青瓷游戏招股书可以看到,最近3年,青瓷游戏爆发式增长的流水,一方面主要体现用户数量的爆发:2018年至2020年,公司产品平均月活用户从169.3万人增至344.8万人,平均每月付费用户(MPU)从16.3万人增至49.5万人。

另一方面,得益于每位付费用户平均收益(ARPPU)的增长,2018年至2020年,公司每位付费用户的平均花销从47元增长至206元。在买量这一块,青瓷游戏目前是“hold”住的,但参考三七互娱“先投入后回收”式买量致净利缩减的影响,在登陆资本市场后,高成本买量需谨慎。

海外扩张,11.9亿营收的“最强蜗牛”撑起出海“船帆”?

海外市场已经是中国自主研发游戏收入的重要收入来源,除了《王者荣耀》《阴阳师》《原神》《王国纪元》等头部产品广为人知的海外战绩,消除休闲类游戏产品也是出海的成功“秘诀”。

在青瓷游戏的招股书中,同样将海外市场作为公司未来发展的主要战略方向,日本、韩国及港澳台的玩家作为最初主要目标受众群体,随后逐步扩展至欧洲及美国等地区。

《2020中国游戏产业报告》显示,2020年中国自主研发游戏海外市场实际销售收入为154.50亿美元,同比增长33.25%,增速同比增长12.3个百分点,收入增速创下了近4年以来新高。

而青瓷游戏旗下《最强蜗牛》在期内贡献了11.70亿元的收入,占公司总营收的九成,有力的撑起了公司在产品维度的上市“野望”。

伽马数据显示,2021年Q1期间,中国自研手游产品在海外的收入已经突破了40亿美元大关,与去年同期相比,仍然保持着7.48%的增幅。海外自研手游市场红利依然存在。

放眼海外市场,除部分“闷声发大财”的休闲游戏厂商,包括腾讯、网易、B站、三七互娱等大厂,以及米哈游、莉莉丝等中生代黑马厂商,都拥有自己的海外人气产品。

而大厂们也毫不掩饰通过大刀阔斧的投资并购动作,拓展完善并弥补自身游戏内容版图,守住基本盘的同时,填补内容的“缺位”。

腾讯方面,仅在今年一季度便投资了11家二次元游戏公司。B站方面,截至今年5月,B站在游戏领域完成了7笔投资,仅一家为二次元游戏厂商。包括心动公司、青瓷数码、中手游等非二次元领域的游戏厂商。字节跳动则凭借40亿美元巨额收购沐瞳科技为行业所关注。

值得一提的是,近期,沐瞳方面展开的新一轮海外战略布局,“武器”便是一款日名为《アカシッククロニクル~黎明の黙示録》的二次元放置游戏,登陆地为日本市场。女性向、二次元、休闲游戏,一度是出海内容利器。

《2019全球移动游戏市场中国企业竞争力报告》显示:2019年我国自主研发网络游戏海外市场实际销售收入预计将超过110亿美元,其中,企业竞争力居前五位的分别是腾讯游戏、网易游戏、三七互娱、世纪华通以及完美世界。一年过去了,2020年,腾讯、网易、三七互娱、世纪华通、完美世界五大游戏厂商一起吞下了中国游戏市场64%的份额。

大厂的海外战绩普遍高昂的状态下,中小研发厂商的海外生存空间还有多少?休闲游戏品类的海外张力又有多大?青瓷游戏能否成为“2021年上市游戏第一股”?在爆款游戏产品、豪华的股东阵容等要素加持之下,青瓷游戏已经讲出了一个好故事,而在登场资本市场的舞台后,休闲游戏还需经历时间的检验。

相关推荐

《最强蜗牛》流水破4亿,青瓷游戏能否成为2021游戏第一股?

青瓷游戏申请赴港上市,腾讯阿里B站为股东,旗下运营《最强蜗牛》、《不思议迷宫》等移动游戏

靠着蜗牛豪赚11亿,青瓷游戏却想做“出海”的弄潮儿?

营销占比43%,研发仅占12%,青瓷游戏营收大增背后的隐忧

投资游戏公司,他们获得了多少倍回报?

游戏公司迎来了新一轮“拷问”,27家上市企业Q3净利润均不足1亿

边缘化的A股游戏行业:在衰落的道路上,渐行渐远

游戏圈2020:一场资本间的围猎、抱团与反攻

完美世界“自杀式”纠错,A股游戏十年新轮回

拆解B站“最强财报”:付费用户为何翻番?有《原神》加持,游戏为何下滑?

网址: 《最强蜗牛》流水破4亿,青瓷游戏能否成为2021游戏第一股? http://www.xishuta.com/zhidaoview20562.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180