叮当快药“按响”港股门铃,59岁创始人有何底气?

图片来源@视觉中国

文丨节点财经,作者丨晴天

6月8日,叮当快药完成了最新一轮的2.2亿美元融资,这是叮当快药上市前在公开市场的最后一轮融资。在此十几天后,叮当快药所属公司叮当健康科技集团有限公司向港交所递交上市申请,如成功上市,叮当快药将成为继阿里健康、平安健康、京东健康后的又一家互联网大健康上市公司。

递交招股书的一个月前,叮当快药的股东结构和高管发生了一次人事地震。

包括泰康人寿等18名机构股东集体退出,徐军、俞雷、罗萌、于庆龙、冯钢等11名董事/监事从主要人员中退出,其中,俞雷此前担任的职务为叮当快药CEO,冯钢为东南事业部总经理,其他人员则主要为机构股东代表。不仅如此,叮当快药注册资本减半。

当时有两种声音,一种认为这是叮当快药在筹备上市,而另一种则认为,叮当快药可能因为业绩没有达到预期和现金流出现了问题。

叮当快药的业绩受到质疑并非空穴来风。过去3年,叮当快药共计亏了近13亿元,而反观也以卖药为生的京东健康和阿里健康,都已经实现了规模化的盈利。资本市场从疫情后开始关注互联网健康平台,但叮当快药健康吗?

01、52岁传奇人物再创业,从一车一车卖药,到一盒一盒卖药

1982年,年仅20岁的杨文龙在“千年药都”江西省樟树市起航,当时,他在江西一家国营医药公司上班,每天的工作就是去山区收购中药材。从早上8点一直走到晚上10点,收回来的药材,他要亲自晾晒,加工炮制。

经过几年与药为伍的生活,杨文龙在6年后与香港客商合资创建了仁和药业的第一家生产企业——江西康美医药保健品有限公司。康美在他的带动下,得到了快速发展,2001年,他组建了仁和集团。

在业务上,仁和集团的经营模式从卖药材转型成为卖药。杨文龙带领团队研制开发了市场销售经久不衰的“妇炎洁”系列产品,使企业走上健康稳定的发展轨道。此后仁和可立克、优卡丹、闪亮滴眼液等知名品牌开始登上电视广告,奠定了仁和在业内的地位。

事实证明,杨文龙懂生产、也懂市场。仁和集团成立不到1个月,就完成了对原樟树市齐灵制药厂的成功收购,在此后几年时间里,仁和又分别兼并、收购了原铜鼓威鑫制药厂、峡江三力制药厂,仁和集团规模化的工业生产基地至此成型。除了资本上长袖善舞,在他的管理之下,仁和大手笔投入,对所属工业企业实施了全面的GMP改造。

双管齐下,仁和药业飞速成长的同时,也让杨文龙财富暴增。2019年,杨文龙以100亿身家登上胡润富豪榜。

2014年O2O爆发,杨文龙抓住这一机会,拿着仁和集团的5000万天使投资,创办了叮当快药。当年,杨文龙已经52岁。

纵观市场,快方送药、药给力近百家企业都在同一时期起跑,除此之外,美团从百团大战中存活下来,本地生活业务也做得如火如荼。互联网基因不足的杨文龙能从一车一车卖药,转变一盒一盒卖药的过程中,再次创造仁和的辉煌吗?

至今为止,叮当快药经过了数次迭代。最初,叮当快药选择与药店合作,叮当快药只是一个下单的平台,药品分发给药店后,由药店配送。站在当时的角度,走这条路,能够让业务模式更轻,投入也更少。但很快,杨文龙发现,药店的配合度并不高,尤其平台分发的一些低价订单,药店会出现不予配送的情况。

除了轻资产模式行不通,叮当快药打出的“28分钟送药上门”承诺也难以达成。当时,杨文龙认为依靠合作的30万家药店,短时间内送达是可以实现的。事实上,要在不足半小时后将药品送达,要求了企业叮当快药合作药店的密度和规模。

行业普遍认知,没有线下支持的送药O2O就是在耍流氓。2016年,药立给、药好快先后宣布停止1小时送药和电商送药服务。

杨文龙也决定,自建药店以及药品配送系统和物流团队,正式从送药平台转变成自营模式。据招股书显示,截止3月31日,叮当快药已设立286家智慧药房,覆盖北京、上海、广州、深圳、天津等14个城市。

凭借这一模式,叮当快药得以在行业中稳住脚跟,如今O2O送药平台“死伤无数”,只有叮当快药留存至今。但这并不代表叮当快药可以当老大了,毕竟,线下药房和线上电商平台几乎把所有需求垄断了,即便是配送这个中间过程,还有美团在侧。业内相关企业纷纷关停的同时,杨文龙也积极转型,试图在互联网医疗的风口分一杯羹。

02、卖药翁想做互联网医疗?“快药”没有“快医”基因

2019年3月,叮当快药宣布完成6亿元人民币的新一轮融资,就是在这一年,叮当快药宣布着手打造“医、药、保、养”健康新生态,围绕“用户用药、慢病复诊、未病养护、家庭健康”提供完善的健康管理服务。

杨文龙的野心不仅仅是做一家卖药平台,7年前,借助O2O的风口走上送药之路,如今,再次踩住互联网医疗的热潮,开始进行健康管理平台的转身。

2020年,互联网医疗行业因疫情而扶摇直上,京东健康去年在港股上市,市值如今已经过3000亿,一举赶超阿里健康和最早上市的平安好医生。

业内相关项目也心痒难耐,微医、微脉、好大夫在线纷纷传出上市的声音,意在趁着二级市场的热度还在,赶上这波资本看好的红利。

从业务看,互联网医疗大致的路数都是一样的,在线问诊、开药、送药,然后是全生命周期的健康管理,再往后是保险。就像是一整套煎饼果子一样,这就是所有互联网医疗的标配。

再看叮当快药,也万变不离其宗的想要打造健康管理服务。在快药业务做了四年后,杨文龙正式推出快医业务。发布这一业务时,官宣是“通过打通互联网医院、诊所、药房,构建医+检+药健康新服务模式,实现1分钟找到医生、28分钟送药上门、28分钟医护到家。”

杨文龙曾表示,“未来将围绕大健康这一核心,不断提升服务内容和服务品质,在夯实 ‘快医’、‘快药’服务基础上,通过建立个人健康大数据,结合AI等高科技手段推出‘快检’、‘快险’以及慢病健康管理等创新服务,与股东泰康等多家保险公司构建‘医+药+检+险’健康生态,更好的为数亿中国百姓服务。”这一整套话术,他说过,其他平台也曾说过。

但纵观整个市场,尚未有一家通过健康管理挣到大钱,也没有通过“医+药+检+险”生态挣钱的玩家。最早宣布盈利的京东健康,超过8成营收都来自电商卖药,阿里健康亦是如此。

头部尚且如此,叮当快药从线上卖药起家,才踏入互联网医疗领域不久,能在短期内建立自己的壁垒?

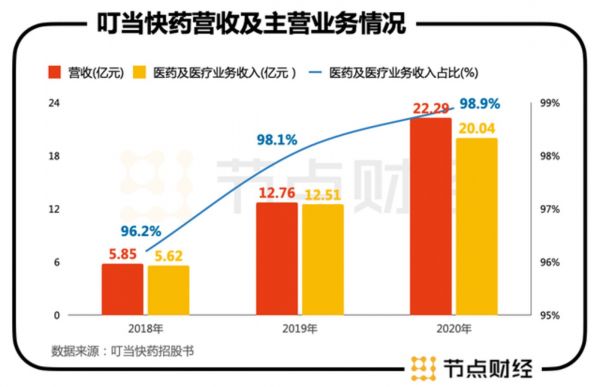

2018 年-2020 年,叮当快药的收入分别为5.85 亿元、12.76 亿元、22.29 亿元,其中,医药及医疗业务收入分别为 5.62 亿元、12.51 亿元、22.04 亿元,占总收入比例分别为 96.2%、98.1%、98.9%。收入的主要来源是医药及医疗业务,在总收入中占比超过 95%。

也就是说,叮当快药是个“卖药翁”。卖药无罪,但想赚钱,很难。为此,杨文龙只好不断的融资,以补贴家用。

03、3 年巨亏 13亿,履约、销售、推广成拖累

借着O2O的东风,叮当快药吸引了大批投资人的关注。2016年开始,叮当快药先后拿到了7轮融资,投资方包括同道资本、软银中国、国药中金、泰康人寿、海尔医疗、横琴投资、招银国际资本、天壹资本等众多机构。

多次融资加速网点布局、力推公司战略项目“千城万店”的城市布局,叮当快药始终没有实现盈利,只能依靠外部输血。

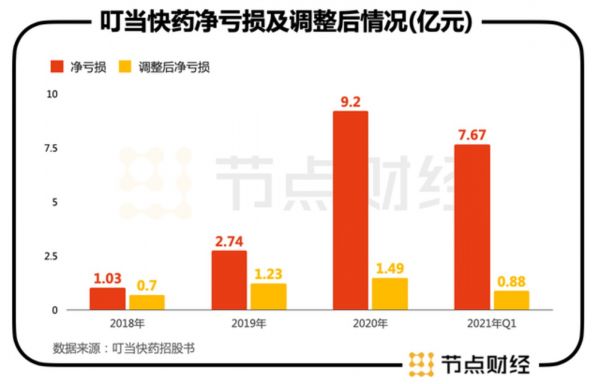

招股书显示,2018 年-2021 年Q1,叮当快药的净亏损则分别为1.03 亿元、2.74 亿元、9.20 亿元和 7.67 亿元,经调整后净亏损是 6955.2 万元、1.23 亿元、1.49 亿元和 8821.2 万元。

2020年,疫情的加剧,让无接触配送药品成为刚需,但叮当快药的亏损反而加剧,为此这一年,叮当快药进行了2轮融资,无论是扩展业务线还是拓展城市,叮当快药对资金的需求是极大的。卖药不挣钱吗?

2018年-2020年,叮当快药平均单店销售额分别是642.85万元、580万元和860.61万元。老百姓平均单店销售额为285万元,益丰药房平均每家店收入也有213万元。叮当快药的单店销售额高于传统零售药店,但仍然亏损,其一是门店数量,其二是成本高昂。

从门店规模看:

从门店数量看,老百姓拥有4892家线下门店。而益丰药房也拥有5991家。但叮当快药只有286家智慧药房,远远不足线下传统零售店铺的规模。

从成本看:

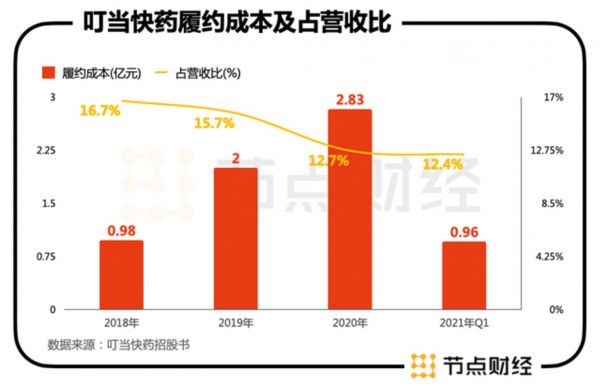

招股书显示,导致亏损的主要原因是叮当快药成本费用高企,履约开支、销售及市场推广开支是叮当快药的成本大头。

招股书显示,2018-2021年Q1,叮当快药在履约上付出的成本分别是9750万元、2亿、2.83亿、9600万,占营收比重分别为16.7%、15.7%、12.7%和12.4%,同期,叮当快药在销售及市场推广层面的投入分别为1.4亿、2.8亿、4.41亿、1.75亿,占营收比重分别为24.1%、21.8%、19.8%和22.5%。

将两项相加,几乎占了营收的3成还多。

这使得叮当快药陷入一种迷局:要扩大营收就要持续开店,但开店又会让成本上升。更值得一提的是,传统药房动辄5000家门店的密集程度,让患者可以在家附近几公里就找到。为何还要在叮当快药上购买?如果只一味求快,那么美团也可以送,如果追求更快,还有闪送、UU跑腿这样的同城速递企业提供代买服务。

叮当快药的站位有些尴尬,与传统药店比,规模上很难媲美。

与京东健康这样的线上平台比,2020年,京东健康总收入达194亿元人民币,相较于2019年的108亿元,增长了78.8%。京东健康表示,总收入的增长主要是销售医药和健康产品所得商品收入由2019年的94亿元上涨77.8%至2020年的168亿元。在这一点上,叮当快药也没有优势。

与互联网医疗对比,据招股书显示,叮当快药的医疗团队主要包括16名全职及58名兼职医生、通过与第三方医疗机构合作的800多名外部医生,以及包括397名药剂师的其他医疗专业人员。

目前,已经提交招股书的微医,截至2020年12月31日,微医连接了中国超过7800家医院,包括95%以上的三级甲等医院,平台注册的医生超过27万名,累计注册用户有2.22亿名,平均月付费用户数达2540万名。叮当快药也很难短期内超越。

相比于生鲜、外卖等品类,药品销售属于低频需求,叮当快药还要不断扩大规模,自建配送团队,面临高昂的运营成本。曾有业内人士称,每获得一个有效客人,医药电商企业可能要付出300元左右的成本,每成交一笔订单,企业可能要亏损200多元。

高昂的成本之下,叮当快药想要扩展至全国,过程势必非常难,卖药频次低、客单价低、成本压力都无法快速解决。外部竞争看,叮当快药不敌传统零售药房、更难与电商媲美。内部造血看,叮当快药短期内无法扭亏为盈。

杨文龙曾提到未来的布局设想是,线上做叮当快药,线下做智慧药房,并通过家庭医生做好社区服务。但从目前看,无论线上、线下,再或者是家庭医生,其要走的路都充满挑战。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。

相关推荐

叮当快药“按响”港股门铃,59岁创始人有何底气?

叮当快药,生不逢时

叮当快药在资本市场找“解药”

叮当快药获10亿元B+轮融资,打造叮当大健康生态圈

18位股东集体退出,还不上市的叮当快药能否找到突围的快药方

继续加码医药新零售,「叮当快药」获 6 亿元 B 轮融资

宠物照片能当处方? 叮当快药等涉嫌违规出售处方药

不赚钱的叮当快药,赴港IPO能否成为资本宠儿?

专注医药健康新零售领域,「叮当快药」完成10亿元B+轮融资

互联网医疗跌宕:腾讯健康、微医、叮当快药们的新故事

网址: 叮当快药“按响”港股门铃,59岁创始人有何底气? http://www.xishuta.com/zhidaoview20613.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180