年入6亿,毛利率高达95%,宝宝巴士如何卷赢早教红海?

文 | 资本侦探,作者 | 祖杨

据前瞻产业研究院发布的《2018-2023年中国早教行业发展前景预测与投资战略规划分析报告》预计,2020年我国早教服务收入将达到8100亿元。

早教能有多赚钱,从近日宝宝巴士向A股递交的招股书中可以窥见一二。招股书显示,2020年,宝宝巴士营收金额达到6.49亿,毛利达到6.18亿元,毛利率高达95.24%,净利润2.6亿,净利润率达40.2%。

宝宝巴士创始人唐光宇

宝宝巴士闷声发大财的生意背后,是创始人唐光宇的一次“无心插柳”。

当时,唐光宇儿子刚满两岁,但是学颜色学了整整三天仍然没有学会,在这样的情况下,他耗时两个月时间,开发出一款“宝宝学颜色”的APP,没想到市场上如唐光宇这般担忧孩子“输在起跑线”的家长们比比皆是,因为戳中了家长们的“痛点”,这款付费产品上线之后便让其收获第一桶金——300美元。受到鼓励的唐光宇再接再厉,接连开发了宝宝学形状、宝宝学交通工具等早教APP。

就这样,拥有一系列益智类APP、定位于0-6岁启蒙的宝宝巴士成立,两年后,唐光宇将目光聚焦海外市场,着重于国际化布局。在他看来,全世界的家长对于早教类产品都存在需求,而早教类产品的核心在于教小朋友学会审美和爱,即便出海也不存在文化冲突。

截至2020年末,宝宝巴士共发布200+款益智类APP,包括动画、儿歌、故事、互动游戏等多个品类,面向160多个国家与地区研发出12种不同语言的启蒙类音视频;拥有9902.28万APP全球月活数,Youtube订阅用户数达到1.36亿。

百度贡献一半营收

根据宝宝巴士的招股书:

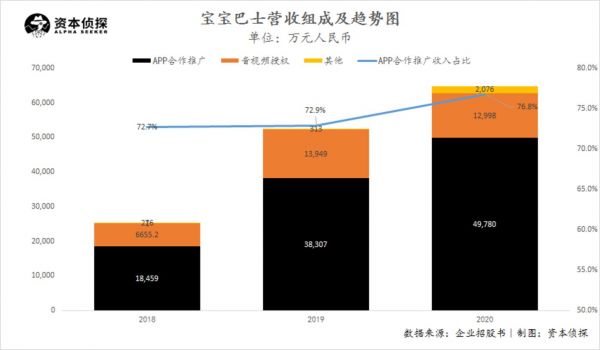

2018年至2020年,三年营收分别为2.54亿元、5.26亿元、6.49亿元,2019年营收同比增速为107%,2020年同比增速下滑至23.4%。

宝宝巴士的收入来源主要分为三部分,包括APP合作推广收入、音视频授权分成收入以及其他收入(儿童启蒙衍生品研发及销售、用户付费下载及付费订阅)。

2020年,APP合作推广收入占比高达76.76%,相比2018年、2019年同期,其占比不断增加。也就是说,宝宝巴士的主要营收来源是依靠广告变现。

在宝宝巴士的互联网广告联盟客户中,百度、谷歌、腾讯、万裕久鑫、字节跳动这五大客户总收入占比达到88.98%,其中百度作为其最主要的客户,连续三年贡献了宝宝巴士一半的年收入。这也就意味着,宝宝巴士对百度的依赖性过高,一旦重要客户流失,其业绩收入波动会极大。

第二大主营业务是音视频授权分成,收入占比20.04%。这部分的收入主要分为两部分,一是旗下研发的音视频授权给第三方网络音视频媒体播放,获得授权收入;二是所授权的音视频在播放平台上获得的用户观看量及播放收益,获得分成收入。

从营收角度来看,2018年至2020年,宝宝巴士音视频授权业务收入分别为0.66亿元、1.39亿元、1.30亿元,占总收入的比重从26.21%下降至20.04%。

儿童启蒙衍生品研发及销售、用户付费下载及付费订阅作为宝宝巴士的第三类业务,收入占比较小,仅有3.2%。相比于2018年、2019年,这一部分的比重连年上升,在募集的18.48亿元资金中,有1.69亿用于衍生品研发及其配套项目。

主要依赖广告变现的商业模式,与宝宝巴士想要坚持“教育公平”的理念有关。其联合创始人兼COO庄鸿也曾公开解释:“内容是这个产业的核心,教育要公平,我们大部分内容以免费的方式提供,希望更多人享受到公平的教育环境。”

目前国内宝宝巴士的竞品有有伴科技和芝兰玉树,其主要产品分别为“小伴龙”APP和“贝瓦儿歌”,采用的商业模式略有不同。小伴龙是将所有用户集中在单个APP里面,通过售卖内容包变现;而贝瓦儿歌是对外输出内容,将内容发行给平台或者进行IP授权。

早教市场开启“内卷”模式

启蒙类音视频的内容成本并不高,宝宝巴士做的是一门极高毛利的生意。

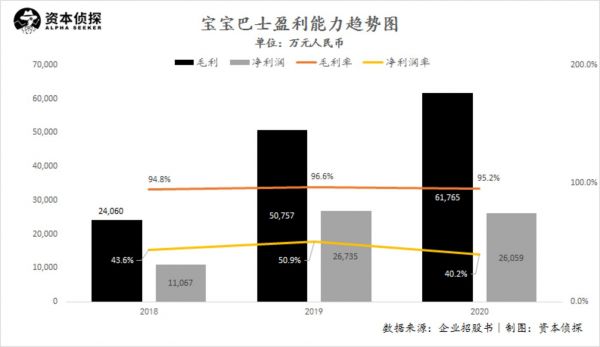

招股书显示,2018年至2020年,宝宝巴士的毛利不断增加,三年来分别为2.4亿、5.07亿、6.18亿,2019年毛利同比增速111%,2020年毛利增速下滑至21.7%;2018年至2020年,毛利率分别为94.76%、96.55%、95.24%。宝宝巴士的毛利率之高令人惊讶,数据稳定在95%左右,甚至优于茅台的一贯表现。但在毛利率高光之下,其整体营收及毛利增速却呈下滑态势。此外,净利下滑趋势更为明显。

2018年至2020年,三年净利润1.11亿元、2.67亿元、2.61亿元,2019年净利润同比增速为140%,而2020年净利润呈负增长,同比减少了近700万元。2018年至2020年,三年净利润率分别为43.6%、50.9%、40.2%。

毛利增长放缓、净利润整体下滑的背后,折射出了宝宝巴士的几处隐忧。

从商业模式上看,“坚持内容免费”固然可贵,但“依赖广告变现”似乎欠缺了一些想象空间。

尤其是在广告市场整体疲软的当下,广告主预算下调将直接影响宝宝巴士的营收。去年开始,疫情对广告行业有着较大冲击,大多数广告主仍处于恢复期,当前的投放预算并不高,据CTR《2021年广告主营销调查报告》显示,今年减少广告营销预算的广告主占比19%。这也是宝宝巴士2020年数据表现不佳的原因之一。

但宝宝巴士想要摆脱广告主的桎梏并不容易,在其“坚持内容免费”的价值观指导下,用户付费规模很难有突破。目前,IP衍生品开发成为宝宝巴士的新增长点,但从近几年宝宝巴士的IP开发成果来看,IP衍生品这条路走得跌跌撞撞。

宝宝巴士现已打造了“奇奇”、“妙妙”、“超级宝贝JOJO”、“猴子警长”等IP形象,并在淘宝平台上线了旗舰店,销售IP形象的毛绒玩具、绘本手册、书包等衍生产品,其中销量最高的为超级宝贝JOJO的绘本与毛绒玩具。但此前,超级宝贝JOJO还陷入了抄袭风波,有网友指认超级宝贝JOJO与美国ABC KIDS TV儿歌的IP形象相像。

这样的情况下,宝宝巴士若想依靠衍生品实现大规模盈利,仍然任重道远。以已经登陆资本市场的奥飞娱乐为例,其2020年因为疫情影响玩具线下销售,其营业收入23.68亿元,同比下降13.15%;利润总额-4.61亿元,同比下降541.22%;另外,承载了奥飞娱乐大量衍生任务的IP超级飞侠因错误传播中国领土知识和传统文化的情节而全网下架。

除了内部营收结构的困境之外,从市场角度来看,海外市场曾是宝宝巴士的优势,但如今这一优势在逐渐减弱。

自2011年,宝宝巴士将视角放在海外市场,率先布局美国、日本、韩国,在创始人唐光宇看来,早教类品牌内容是核心,只有啃掉如美国、日本等最难啃的市场,产品品质才能得到检验。

因为及早入局海外,并用体系化的APP内容吸引用户长期关注,宝宝巴士曾在海外市场“风生水起”。截止2020年12月,宝宝巴士APP下载量在APP Store和Google Play合并渠道中居全球第十,是唯一排进前十的儿童启蒙数字内容提供商,而且面向160多个国家发行了12种不同语言版本的启蒙产品,在多个国家及地区占据市场优势。

但漂亮的数据背后,宝宝巴士面临着境外收入占比下降与激烈的海外市场竞争。招股书显示,2019年至2020年,宝宝巴士的境外收入占比分别为28.92%、28.56%,而据唐光宇此前接受媒体采访时表示,境外是宝宝巴士的主战场,曾占比到总收入的七成左右。

境外收入占比下降的背后,是海外同类型产品的“威胁”。

英国早教品牌Moonbug Entertainment也开始布局全球市场,旗下的内容品牌CoComelon在Youtube上的播放量超过1000亿次,并打破了Netflix的纪录;日本倍乐生株式会社(Benesse Corporation)旗下的系列早教产品“巧虎”已逐渐形成了成熟IP,且在近几年顺利打入中国市场,抢占互联网早教的份额,相比起宝宝巴士,巧虎显然形成了C端盈利体系:如会员订购教材业务、书本、DVD、积木,以及巧虎玩偶、背包、便当盒等衍生周边。国内市场的同品类竞争更加激烈。目前国内的互联网早教品牌已开启“内卷模式”,主要动作之一就是强势投放品牌广告。

APP Growing发布的《2021年上半年移动广告流量观察白皮书》显示,学前启蒙APP在广告投放的力度上开始进一步加强,在2021上半年热推教育APP TOP10中,学前教育品牌占据其中七席,其中宝宝巴士儿歌排在第八位。

对宝宝巴士来说,要想在激烈的市场竞争中获得姓名,就要和其他同类品牌比拼广告投放金额。招股书显示,随着业务规模的不断扩大、产品数量增加,业务推广费用支出占比连年上升。2018年至2020年度,宝宝巴士业务推广费用分别为0.31亿元、0.79亿元、1.28亿元,业务推广费率逐年递增,分别为12%、15%、20%。

对于其业务推广费连年递增的原因,招股书中解释:由于境内竞争环境变化及自身竞争策略,宝宝巴士相应增加了境内广告投放力度。

整体费用方面,宝宝巴士的经营费用率呈上升趋势,2018年到2020年分别为48.03%、40.28%、53.89%。其中,主要支出项目为包括业务推广在内的销售费用、研发费用,销售费用率三年分别为13.93%、16.04%、22.13%,研发费用率三年分别为28.85%、20.15%、23.85%。

由于营收增速减缓、销售费用走高,2020年宝宝巴士净利润出现下滑。

闷声发大财的生意并不好做,在早教市场的“内卷”模式中,宝宝巴士要占领用户心智、打造强势IP,必然不能再“低调”下去,推广费用的持续上升似乎不可避免。

因此,在保持95%的高毛利的同时,如何在提升市场声量与优化净利表现中追求平衡,是宝宝巴士需要持续思考的命题。

相关推荐

年入6亿,毛利率高达95%,宝宝巴士如何卷赢早教红海?

一年净利润2.6亿,宝宝巴士如何“躺着赚钱”?

宝宝巴士的“现金熊猫”,生得出“IP金蛋”吗?

小步在家:从0个月宝宝做起的早教生意,真的靠谱?

抓住那个妈妈,她们的焦虑值8000亿

以“按次付费”切入下沉市场,「柠檬早教」要做早教中的“超级猩猩”

以早教、托育、家教盒子、IP动画四大业务为核心,「运动宝贝」打造早幼教生态链

入局教育领域,小度动了谁的奶酪 ?

金宝贝科技翁翔坚:早教巨头的OMO之路

中国互联网精英“卷”入新加坡

网址: 年入6亿,毛利率高达95%,宝宝巴士如何卷赢早教红海? http://www.xishuta.com/zhidaoview20748.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180