业绩下修、打法证伪,不“健康”的美年“张坤们”爱得起来吗?

文 | 锌刻度,作者 | 陈邓新,编辑 | 孟会缘

美年健康,再一次令“张坤们”失望了。

日前,美年健康发布了业绩下修公告,预计2021年上半年净利润为亏损4亿元~ 4.3亿元,而《2021年第一季度报告全文》曾预计上半年净利润为亏3亿元~ 4亿元。

这意味着,美年健康的扭亏努力不及预期。

对此,美年健康如此解释:“公司健康体检业务具有季节性特征,存在上、下半年客户流量和收入不均衡的情况,由于去年上半年的疫情影响,体检客户集中去年下半年到检,短期内加剧了上、下半年的不均衡,由于年度体检间隔时间较短,今年上半年收入未达预期。”

作为大健康领域的明星选手,广受“公募基金一哥”张坤等人士的垂青,美年健康为何如此力不从心?外延式增长,到底是“补药”还是“毒药”?民营体检还是一门好生意吗?

短期借款,比手中现金还多

眼下,美年健康的颓势肉眼可见。

自从2018年5月创下30.42元的历史高点之后,美年健康的市值就走上了下坡路,不复昔日白马股的风采。

却不想,2020年迎来了“白马骑士”。

在一众看好健康赛道的选手中,张坤掌舵的易方达中小盘混合、易方达蓝筹精选,于2020年第二季度分别迈入300万股、10万股美年健康,拉开了建仓的序幕。

之后一路加码,成为张坤的“心头肉”。

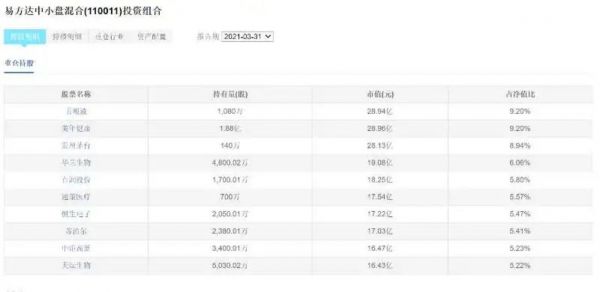

截至2021年3月31日,易方达中小盘混合买入美年健康1.88亿股,为其前十大重仓股中持股数量最多的公司,占净值比与五粮液持平,而易方达蓝筹精选持有1.07亿股,分量也不轻。

易方达中小盘高配美年健康

对此,有市场人士指出:“张坤抄底或基于健康体检赛道由美年健康与爱康国宾把持,后疫情时代业绩自然会出现报复性反弹。”

然而张坤的入局,虽然短暂令美年健康歇了口气,但并没有扭转美年健康在资本市场的下跌趋势,如今其股价创了2015年借壳上市以来的新低,市值较2018年的历史高点缩水了59.5%,这么一来美年健康自然也拖了张坤的“后腿”,从而遭受了更多的非议。

而外界期待的业绩报复性反弹,却并未出现。

据公开数据显示,2018~2020年,美年健康的营业收入分别为84.58亿元、85.25亿元、78.15亿元,而净利润分别为8.21、-8.66亿元、5.54亿元。

需要注意的是,美年健康2020年净利润扭亏颇有迷惑性,其实为通过出售美因基因20.06%的股权,换来投资收益修饰了业绩,抛开这点来看当年仍亏损了6亿元。

很明显,疫情之前营业收入就出现了滞涨,盈利能力更是出现了退化,而到了2021年上半年,亏损的状态并未好转,甚至有了恶化的迹象。

更为关键的是,其资金链承压严重。

美年健康截至2021年3月31日持有货币资金14.39亿元,而短期借款为19.09亿元,长期借款为10.59亿元,应付账款为9.76亿。

这意味着,货币资金连短期借款都难以覆盖,无异于钢丝上跳舞。

外延式增长,到底难在哪儿

美年健康业绩持续不佳,与其打法有莫大的关系。

企业成长大体可以分为内生式与外延式,前者强调一步一个脚印,依赖自身力量前行,后者强调跑马圈地,依赖并购迅速做大做强。

而美年健康奉行的是以外延式增长为主、内生式增长为辅的打法。

美年健康业绩不佳

在2015年登陆资本市场之后,美年健康的这个打法变得更为明显,推出“千店计划”,加快了跑马圈地的力度,其并购的体检中心家数远大于自建的体检中心家数。

据虎嗅报道,2017年并购了24家,自建了6家;2018年并购了38家、自建了22家;2019年并购了19家、自建了9家;2020年并购了11家、自建9家。

不断并购,钱从何来?

锌刻度调查发现,并非来自公司的基本盘,而是严重依赖资本市场,2015年~2019年融资了5次,平均一年一次,合计高达103.78亿元,最终形成了高额的商誉。

所谓商誉,是指公司并购资产时支付对价与标的净资产公允价值之间的差价,好比一家公司原本值1000万元,并购时溢价到2000万元,多出来的这1000万元就是商誉。

截至2020年12月31日,美年健康的商誉原值高达53.7亿元。

一名私募人士告诉锌刻度:“商誉不可怕,可怕的是减值,如果并购的公司业绩跟不上,暴雷就难以避免,令投资者望而生怯。”

上述私募人士进一步表示,美年健康创始人俞熔系投资背景(天亿投资)出身,对资本运作颇为熟练稔,在A股融资→四处出击并购→公司业绩增厚→继续融资,如此一来就形成一个外延式增长闭环。

这个闭环一直循环的基础是商誉不减值,一旦商誉减值就难以为继,问题在于美年健康2019年商誉减值就高达10.3亿元。

事实上,美年健康近一两年内再无融资,更是遭第一大股东阿里巴巴减持,也从侧面证明其打法被证伪。

其实,大健康赛道上侧重外延式增长的并非美年健康一家,爱尔眼科等为何依然是资本市场的“宠儿”?

一名券商分析师表示:“驾驭外延式增长的难度颇高,贪快贪多容易并购到业绩不稳或者后劲不足的资产,关于这点美年健康做得不到位,并购的资产频频业绩不如预期,而要形成可持续的正循环,要求并购盈利相对稳定的资产。”

从这个角度来看,美年健康的步子似乎迈得太大了。

民营体检还是一门好生意吗?

美年健康在A股落难、爱康国宾从纳斯达克私有化退市,人们不禁疑问民营体检还是一门好生意吗?对此,市场上两种观点泾渭分明。

一种观点认为,市场占比天花板明显。

尽管美年健康与爱康国宾凭借服务态度好、体检环境友善,成为民营体检的“双寡头”,然而来自公立医院的挑战不容忽视。

据《2019线上体检消费报告》数据显示,公立医院在整体健康体检中市场份额占比70.8%,民营体检中心市场份额为21.5%,而公立医院体检的商品数和市场规模不断增长,销售额增速达到56%高于整体,件单价高于民营体检中心。

相比公立医院,消费者对民营体检中心的信任感天生不足。

事实也的确如此,在“2018中国企业领袖年会”上,爱康国宾创始人张黎刚曾曝光了民营的行业黑幕:“有些同行会用护士假冒医生看超声;抽了血做都不做检查就扔了,(直接)出结果,因为真正得癌症的比例只有千分之三,如果体检中心抽的血做都不做,错误率最高是千分之三。”

另外一种观点认为,潜在价值并未深挖。

据前瞻产业院预测,到2024年健康体检国内市场规模有望达到3284亿,仍是一个中高速增长的赛道。

此背景下,公立医院与民营体检中心并非完全对立关系,也可以视为补充关系。

对此,一名A股投资者表示:“这就好比养车,有的人选择去4S,有的人选择去街边店,青菜萝卜各有所爱。”

上述投资者表示,体检归根到底是一个低频的需求,在积累海量用户之后如何深挖价值链才是打破盈利模式单一的关键所在,“利用体检抓用户,再为用户提供保险、健身等大健康延伸服务,不也是一种闭环吗?”

由此可见,民营体检的未来仍有不确定性,唯一可以确定的是美年健康如若要走出泥潭,仍需要建立在业绩改善的基础之上,从而证明自己依然能打。

至于“张坤们”的眼光对不对,只能留给时间来检验。

相关推荐

业绩下修、打法证伪,不“健康”的美年“张坤们”爱得起来吗?

张坤,“酒神”狂欢

张坤,亏了57亿

张坤究竟行不行

那个被骂上热搜的张坤,晚上依旧睡的很香

超越张坤,医药女神成功出圈

美年大健康该做一次体检了

体检“一哥”股价暴跌30%,美年大健康还健康吗?

暴跌5天,美年健康市值消失200亿

“坤坤”跌落神坛?易方达亚洲精选年内业绩排名倒数第二

网址: 业绩下修、打法证伪,不“健康”的美年“张坤们”爱得起来吗? http://www.xishuta.com/zhidaoview20839.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180