读客上市首日暴涨19倍背后,出版业的版权生意

图片来源@视觉中国

文丨犀牛娱乐,作者丨胖部,编辑丨夏添

万万没想到,发行端被压到1.55元每股的读客文化,上市首日放了颗卫星。

开盘仅10分钟触发两次临停,早盘股价涨幅最高逼近18倍,午后股价最高突破每股31.66元,较发行价暴涨逾19倍。这刷新了创业板注册制新股最低发行价纪录,也是2009年创业板开市以来史上最低价新股。

分析认为,读客文化上市首日暴涨主要就是由于公司发行价过低导致,此外也受公司流通盘较小的影响。截至21日收盘,读客股价稳定在23.10元,较之发行价1.55元依然表现出色。

而这一表现其实比较出乎意料,出版股因为盘子小、资源分散,一直以来所处领域偏冷,此次读客的高开稳走,市场对此类公司的态度似乎正在升温。

在这个节点上,对于传统文学IP的价值,或许有了更多探讨的空间。手握传统文学IP的出版公司正在受到更多青睐,影视、游戏、动漫改编的空间也在不断增大,持续丰富行业公司的营收路径和业务模型。这或许也是这几年图书出版公司上市潮的一个背景。

大IP主导想象力,出版公司的产业布局生意

说读客文化,许多人都会提到其母公司华与华,这家营销策划公司近期刚刚操作了火遍全网的蜜雪冰城洗脑主题曲。

2006年,华楠创办了读客文化。这位广告行业出身的创始人曾经给出版业带来了一番大变革,提出了著名的“像卖牙膏一样卖书”,即以包装快消品的方式包装出版业,围绕货架信息环境打造图书产品。

这让读客很快打造了《藏地密码》《全中国最穷的小伙子发财日记》《流血的仕途:李斯与秦始皇》等一批当时的畅销书,被一些行业人士称为“庸众的胜利”。

而如今,几乎所有出版商都在学习这套操作。如果复盘读客、后浪、果麦这些在2010年前后成立的民营出版公司,它们建立之初的打法现在已经重构了出版业的许多商业模式,也因此越来越难在某方面形成差异化竞争。

曾经新经典文化和果麦文化递交招股书,是以绑定畅销书作家来提升品牌想象力。但现在,随着几家头部公司先后布局全产业链,产业布局成为新的市场想象力。

根据招股书,读客目前包括图书策划与发行、数字内容、版权运营和新媒体四大业务板块。数字内容业务包括的有声书业务方面,读客文化的《武则天大全集》、《大唐兴亡三百年》及《大江大河》等有声书多次位列喜马拉雅 FM 畅销书排行榜前十;版权运营业务,如“清明上河图密码”系列和“大谋小计五十年:诸葛亮传”系列等畅销书都已售出影视改编版权。

而这些业务的展开都要归结到一点:是否有破圈的大IP。读客就掌握着若干部顶级畅销书,比如《藏地密码》和《清明上河图密码》都已出售影视改编版权,后者更在2015年以号称天价卖给了阿里影业和光线传媒。

不过这方面各家目前并没有明显优势,磨铁文化有《诛仙》《悟空传》,新经典有安妮宝贝系列,果麦文化则绑定了韩寒。这些传统文学IP在市场和影视行业向其实都有较高的价值。

可以说,除了图书出版这一传统业务之外,出版业的新业务板块都有着对IP价值的深度依赖。

头部IP还能帮助出版公司进一步切入泛娱乐行业的中下游。2017年A轮融资之后,华楠就曾表示不想只卖IP,而是要成立读客自己的电影、游戏和动漫部门。

其他公司相对走的更远,果麦绑定韩寒投资了《乘风破浪》《飞驰人生》;磨铁从2016年以来已经参投了《从你的全世界路过》《悟空传》《少年的你》等作品,招股书显示,磨铁2020年从《少年的你》实现收益7377.38万元,且有1718.03万元应收账款,总收入达9000万以上。

成为市场热点,传统文学IP迎来春天

在国内影视改编方面,传统文学IP其实一直没有缺席。

早在80、90年代,电影行业就开始大批量改编国内文学作品,二者渊源极深,谢晋的《芙蓉镇》《高山下的花环》,张艺谋的《红高粱》《大红灯笼高高挂》等电影,也帮苏童、莫言等作家名噪一时。电视剧时代,《雍正王朝》《黑洞》《一地鸡毛》等神作也都有畅销书作为基础。

目前认为传统文学改编的落寞,其实是与2015年以来网络文学的改编热度作对比的看法。根据《2020年中国电视剧行业发展现状分析》,非原创剧本占据近一半,而网文改编占到其中的75%。

其实在这一过程中,剧集方面也有正午阳光这样长期改编传统文学作品的公司,产出了《欢乐颂》《大江大河》等作品;去年以来的悬疑风潮,也让周浩晖、紫金陈、双雪涛等人的作品价值一路上涨;此外,《流浪地球》之后,刘慈欣等科幻作家的作品也成为热门,腾讯视频的新片单里就出现了《三体》剧集。

而近两年,传统文学IP改编迎来了一轮市场升温。对爱优腾芒这几家平台2021年的片单统计,传统文学改编剧集较往年高出一截。

其中腾讯视频有《繁花》《人世间》这样的茅盾文学奖作品改编剧,也有现实主义的《乔家的儿女》等;爱奇艺则有主旋律爆款《叛逆者》,马伯庸作品改编的《风起陇西》《风起洛阳》和刘慈欣的《球状闪电》等;优酷有现实主义的《幸福到万家》《落花时节》,和军旅题材的《我们正年轻》等;以及芒果TV的《梦醒长安》《百灵潭》等。

这种升温有着多方面的考虑。从客观环境来说,一方面是网文IP改编出现了一系列问题,比如剧集同质化严重、与原著差别大等;另一方面,传统文学内容的现实主义属性,与当下的现实主义尤其是主旋律创作成为热门的大背景比较一致,如《小舍得》《叛逆者》等作品就先后成为爆款。

从传统文学IP本身来看,在改编方面也有着较大优势。比如篇幅一般不会过长,较之动辄千万字的网文更容易梳理内容,且在作品架构、人物塑造等方面也有比较成熟的设计,转化到剧本相对容易,内容品质也比较有保障。问题可能在于改编尺度的控制,2020年的口碑剧《三叉戟》,就把原本灰暗色彩的小说增加了许多喜剧元素。

对于读客等出版公司来说,当下的传统文学IP升温显然是一波利好。不过,要吃到这波红利,并不容易。

开发传统文学价值,读客们任重道远

事实上,如果观察读客和其他出版公司的财务数据,纸质图书销售的营收依然占据极大比例。

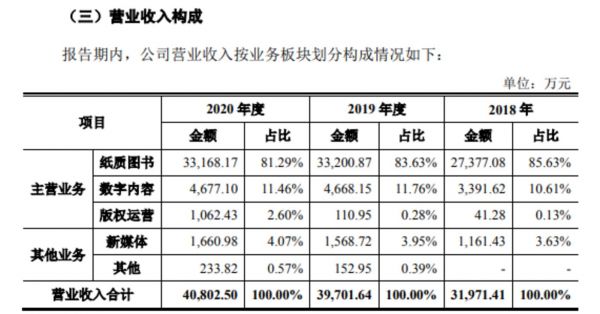

根据招股书,2018年至2020年,读客文化营业收入分别为3.19亿元、3.97亿元和4.08亿元,而近三年公司纸质图书销售金额分别为2.74亿元、3.32亿元和3.32亿元,营收占比分别为85.63%、83.63%和81.29%。

图片来源:读客文化招股书

而此前提交招股书的磨铁文化,图书策划与发行业务2018-2020年的营收占比分别为74.87%、83.47%、77.53%。

相比在版权市场上内容需求不断上涨的影视、长音频等市场的动态,出版公司营收在这方面的迟钝显得有些奇怪。

但道理其实很简单:大家没有好卖的IP了。

出版公司的产出效率,本来也不能与网络文学平台比;其次,目前在民营出版行业还未出现类似阅文这样的行业龙头,根据开卷信息发布的2020年出版行业码洋(全部图书定价的总额)占有率排名前十公司信息,各公司的整体差距较小,可以判断畅销书的分布其实相对分散。而这些书籍,基本在前几年都已经完成销售。

那么新的畅销书哪去了?另一个问题来了,出版行业现在不搞内容创新了,从果麦文化把《小王子》卖出280万本以后,各家公司先后进入公版书(公开版权书籍)开发的庞大计划。之后无论是码洋贡献还是册数贡献,新书的影响力均在不断减弱。

开卷信息数据显示,新书码洋贡献从2002年的31.49%,在2018年跌至17%;根据智研咨询数据,2020年新书品种17.7万种,从2018年的20.8万种连续三年下降。

而行业资本和IP资源分散,尤其是新IP产出的后续乏力,导致各家公司切入中下游的能力都比较有限。在这方面,传统文学或许应该向网络文学进行学习,一方面是完成行业资源的整合,另一方面是重视新作家的培养,强化新内容衍生的效率,进而通过内容优势扩大在娱乐行业的影响力。

机会就在眼前,传统文学IP的价值在接下来或许会进入一个上升期,抓住机遇的公司,未尝不能实现一定程度上的行业资源整合与集中,这或许是读客们可能的想象空间。

相关推荐

读客上市首日暴涨19倍背后,出版业的版权生意

一代中国书妖长成记:没有理想的人不伤心

作家资本局:韩寒、易中天、冯唐背后的公司要上市了

玖富上市首日坐上股价过山车:从暴涨42%到勉强维持未跌破发行价

鲁大师首日暴涨219%,也难免沦为下一个美图

Slack上市首日股价暴涨48.5% 市值超过230亿美元

谁说一季度出版业全军覆没?这几家公司赚到了钱

零食“冰火两重天”:良品铺子上市首日暴涨44%,百草味却遭二度卖身

特斯拉的暴涨,以及这背后的众生相

上市首日暴涨50%的瑞幸咖啡破发了

网址: 读客上市首日暴涨19倍背后,出版业的版权生意 http://www.xishuta.com/zhidaoview20864.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180