贝佐斯上天,亚马逊落地

文 | 商业数据拍,作者|张艺

“这个世界希望你融入它,会千方百计地吸引你,千万别让它成为现实。你必须为你的与众不同付出代价,这是值得的。”贝佐斯在作为亚马逊CEO的最后一封年度股东信中写道。

贝佐斯时代的最后一份财报新鲜出炉了,但数据并不理想。

北京时间7月30日,亚马逊发布了Q2财报,由于该公司创始人贝佐斯已于7月5日将首席执行官的接力棒交给前云业务AWS的负责人Andy Jassy。所以,江湖共识,这份财报意味着贝佐斯时代的“尾声”。

但遗憾的是,亚马逊的Q2财报并未达到是市场预期。

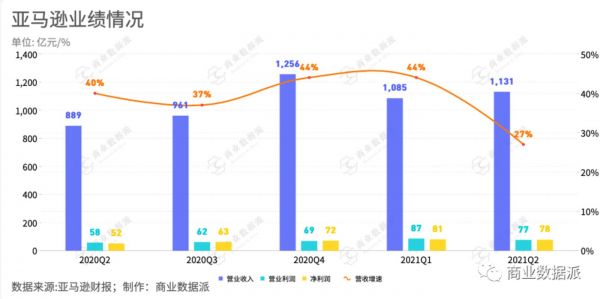

首先,亚马逊在营收方面“翻车了”。今年第二季度营收达到1131亿美元,同比增长27%,与一季度同比增长44%的营收增速相比,大幅放缓,且创近5个季度的历史新低。此前,华尔街预计,亚马逊第二季营收为1,154亿美元、净利润为62.93亿美元,每股盈余12.28美元。

不过,值得一提的亮点是,亚马逊第二季度净利润增至78亿美元,每股稀释后收益15.12美元,超出预期。在业务层面,广告业务和云业务也有强劲的表现,如:两项业务增速加快,云业务增速从去年同期的29%提至今年的37%,包括广告业务的其他业务增速从去年同期的41%提至今年的83%。

实际上,外界对于亚马逊的不完美成绩单似乎早有心理准备。7月初,Barron′s曾预测,亚马逊第二季业绩很可能让华尔街跌破眼镜,其给出的理由之一则是:亚马逊的营业利润已连续10季低于预期。

除了本季度营收成绩未达预期,更令投资者担心的是亚马逊对于下个季度的展望也不能达预期,一定程度上令市场信心受挫。亚马逊预计Q3净销售额将在1060亿至1120亿美元之间,营业收入预计在25亿至60亿美元之间。Q3的预测数据比Q2的预测数据还要低迷,这是因为一般二季度和四季度是电商销售旺季,而三季度是相对的淡季。

GlobalX分析师Pedro Palandrani表示,与苹果、微软等其他大型科技公司本周早些时候发布的积极财报相比,亚马逊这份低于预期的业绩显得特别“突出”。

持续走低的营收想象力很快反馈到股价的变化,其盘后股价大幅下跌近7.5%。

“我们的投资决策将继续基于长期保持市场领先地位的角度来做出,而不是短期的利润或者华尔街的反应。”贝佐斯曾在早期致股东信中写道。不过时势变迁,如今亚马逊在各领域都面临激烈的竞争,是否还能淡定地实践长期主义?财报显示的哪些变化正在对亚马逊形成致命的影响?

疫情红利消失,电商步伐放缓

疫情给亚马逊带来的增长红利正在快速减少。

财报中显示,亚马逊的电子商务业务增速从今年Q1的41%直线下降至13%,Q1实现净销售额529.01亿美元,Q2该数据为531.57亿美元。其中,最重要的影响原因则是随着疫情控制,疫苗的普及,解封力度增加,线下生活的重新回归,电商业务的增速将会变缓。

从数据上可以看到,亚马逊的电商业务在2020年Q2受到疫情的影响,增幅从Q1的25%提至49%,几乎增加了一倍。这个现象与美国去年3月爆发的疫情时间同步。由于美政府管控封闭人群流动,网上购物的人越来越多,此后四个季度均保持高速的增长,直到今年Q1末,都没有出现网购退潮的迹象。

“消费者活动性的增加。随着疫苗注射率的提升,越来越多人开始恢复正常生活形态,增加的不光是线下购物,还有其他社会交往活动,当然这对于电商业务增长是有影响的。”财报发布后的电话会议上,亚马逊CFO布莱恩·奥萨维斯基回答了Q2电商业务增速大幅度降低的主要原因。

实际上,社会线下活动的恢复在影响亚马逊电商业务的同时,也影响了其第三方卖家服务的业务增速,其增速已经从Q1的60%降至本季度的34%,几乎腰折。

当然,随着疫情得以控制,电商业务增速放缓也是预料之中,亚马逊也早就准备好应对之策,旨在红利消失后持续吸引用户。

首先,疫情中由于需要满足大量爆发式的需求,亚马逊在电子商务中做了很多服务体系的搭建,将长期受益于这些完善的基础设施。

瑞信分析师Stephen Ju曾指出,亚马逊在电子商务产能增加方面的支出几乎增加了两倍,从2019年Q1的30亿美元增至2020年Q4的120亿美元,2021年Q1则继续保持100亿美元的投入。其中一部分支出用于将亚马逊FC中心面积增加50%,此外,该公司还增加了中程和最后一英里的交付能力。总的来说,经过一段时间的产能密集投资后,亚马逊将进入一个相对的收获周期。

此外,Prime会员的推广也在不断加强其用户的粘性,提升收入。疫情中,亚马逊免费包邮会员(Prime)数增长到两亿人。

6月,会员日(Prime Day)大促给亚马逊的第二季度业绩做出了不少贡献。摩根大通估计,这场活动在今年可能带来84亿美元的收入,比去年增长了12%。不过,美国银行维认为这次Prime Day活动,销售额同比增速疲软。美国银行预计,Prime Day的GMV同比增长7%,达到95.5亿美元,占2021年第二季度总GMV的5.5%,该增幅低于正常水平,但仍足以支撑第二季度的GMV实现强劲增长。

此时,作为亚马逊电商企业服务方面的竞争对手,Shopify 增长势头非常迅猛,其Q2 MRR(月常规收入 )收入为9510万美元,同比增长67%;GMV为422亿美元,较去年同期增长121亿美元,同比增长40%,创历史新高。

流量红利已经消失,电子商务已经进入到客户终生价值挖掘的竞赛。亚马逊正在通过Prime 会员来实现二次增长,不断开发完善Prime 会员的服务内容,从含括衣食住行医的电子商务到娱乐视频业务。

据Consumer Intelligence Research Partners, LLC (CIRP) 发布的对2021年Q1亚马逊买家购物模式的分析结果。“Prime会员从亚马逊购买商品的频率大约是非Prime会员的两倍。”截至6月底,亚马逊在美国拥有1.53亿Prime会员,较上年同期增长25%。

“云”老将风范犹存,广告增长迅速

云计算和广告业务是亚马逊第二季度的增长亮点。AWS的销售额在第一季度增长了32%,而广告收入则大增77%。

6月21日,Jefferies分析师Brent Thill曾评价,“AWS和广告业务的增长,这是亚马逊利润率最高的两项业务,有助于抵消由于核心零售业务遇到困难而导致的短期业绩放缓。”

首先是AWS的增长。“二季度AWS业务所实现的增幅无论从环比还是同比来看都是历史新高,年化营收达590亿美元,而去年同期的数字430亿美元。”布莱恩·奥萨维斯基在电话会议中表示,

根据市场研究机构Canalys 4月报告,2021年Q1,亚马逊AWS以32%的营收市场占有率位居云计算龙头,其次是微软Azure19%,Google Cloud7%。

已经有15年发展历程的AWS是一名老将,该项业务尽管已经拥有非常强势的市场地位,但是依旧在不断巩固“朋友圈”。据Q2财报显示,AWS宣布与多家大客户合作,包括:瑞士电信(Swisscom)、贝尔加拿大公司、蒙特利尔银行金融集团(BMO Financial Group)、哥伦比亚最大的银行Bancolombia、法拉利(Ferrari S.p.A.)等。此外,AWS和Salesforce宣布大幅扩展其全球战略合作伙伴关系,强强联合,扩大生态建设能力。

同样来自Canalys 4月报告的数据,今年Q1,全球云计算基础设施服务市场规模年增35%至418亿美元。云服务市场不断潜力凸显也带动了整个云计算行业的增速,除了AWS增速持续走高外,微软的Azure营收增速截至6月30日的2021财年第四财度也达到51%,甚至超过AWS 37%的增速。

尽管是云计算的老将,AWS不断面临“后来者居上”的挑战。特别是本季度,AWS利润率较上季度有所下降,而微软云的利润率却在持续上升。微软最新财报显示,在Azure的增长推动下,毛利率增幅为32%。这对于AWS是一个颇具压力的信号。

此外,广告业务方面,亚马逊持续保持增速。不过,值得一提的是,Google母公司Alphabet、Snap和Twitter均公布上季度广告收入劲升。

“广告也是公司飞轮的一部分,投放主要还是集中在消费业务,如果广告业务做得好,对于消费者和商家而言都是体验上的加分,我们希望实现广告内容的精准投放,帮助消费者找到他们需要的产品和服务。”布莱恩·奥萨维斯基说。

实际上,广告业务的增长一方面为亚马逊提供更多元的收入结构,缓解零售行业的增长压力,另一方面也利于更多探索对于消费者的触达。

在电话会议中,Baird 分析师Colin Sebastian问道:“第三方服务,付费订阅,亚马逊云(AWS)和广告,这些业务的毛利率表现都非常不错,公司是否有意将业务重点进一步转向这些服务?”

而布莱恩·奥萨维斯基的回答是,“从公司内部的努力方向而言,我们还是专注于提高服务质量,提高能力,同客户一道解决问题,拓展更多新客户,帮助他们上云,通过更多协商减少控制,建立长期合作关系。”

结语

据财联社报道,本周可能是当前美股财报季最繁忙一周,标普500指数中大约三分之一的公司将在本周公布业绩。华尔街投行Piper Sandler认为,本周的四份重磅财报(微软、苹果、亚马逊和谷歌母公司Alphabet)将决定美股未来走向。

亚马逊始终没有偏离贝佐斯一直强调的“长期主义”,但是投资人似乎并没有这么多耐心。随着营收空间的保守增长,亚马逊的股价形成波动。

不过,作为一家老牌互联网企业,亚马逊的底盘依旧是非常稳定的,尽管疫情的增长红利消失影响了其电商业务的想象力,但是根据EMarketer Inc的数据,今年美国消费者将在亚马逊上消费3670亿美元,较2020年增长15.3%。亚马逊在美国所有在线支出中所占份额为40.4%,超过了排在其后的9家竞争对手的总和。

尽管,短时间内亚马逊的第一个飞轮“掉链子”了,但长期来看,亚马逊在用户粘性以及多轮业务驱动上依旧未来可期,当然各种挑战也不小。

如今,马斯克因为特斯拉“走上正轨”而要退出财报会议,贝索斯对亚马逊也在日常经营上彻底放手。

富豪上天,似乎不想留恋“人间”。

“这个世界希望你融入它,会千方百计地吸引你,千万别让它成为现实。你必须为你的与众不同付出代价,这是值得的。”贝佐斯在作为亚马逊CEO的最后一封年度股东信中写道。那么,Andy Jassy带领的亚马逊是否会出现新的奇迹?(本文首发钛媒体APP)

相关推荐

贝佐斯上天,亚马逊落地

别了,贝佐斯:亚马逊成功的最重要三大商业理论

上天入地,马斯克和贝佐斯,拼了

走进狂人贝佐斯:亚马逊是怎样炼成的?

亚马逊新CEO:和贝佐斯不打不相识的心腹

离开亚马逊,美国首富贝佐斯去往何处?

天上地下,马斯克和贝佐斯终有一战?

贝佐斯:管理亚马逊26年的14条领导力原则

贝佐斯的抉择:新船长将带亚马逊走向何方?

地球装不下首富贝佐斯的野心

网址: 贝佐斯上天,亚马逊落地 http://www.xishuta.com/zhidaoview20978.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180