拆解阿里Q1财报:淘系见顶菜鸟强劲,阿里云碰上黑天鹅

图片来源@视觉中国

文 | 市值榜,作者|何玥阳,编辑|赵元

反垄断冲击、增长见顶、股价大跌,种种迹象表明,今年是电商巨头尤为艰难的一年。

8月3日,阿里巴巴较京东、拼多多率先披露2022财年的Q1(2021年的4月—6月)财报,阿里实现营业收入2057.4亿元,同比增长33.8%,净利润为428.35亿元,同比下滑7.76%。

这是阿里又一次拿出利润缩水的财报。

阿里2021财年的Q4即2021年1月——3月的季报也出现了亏损,但主要是受182亿元罚款的影响,剔除这个因素,经营利润同比增长48%。

另一方面,阿里巴巴在多点发力上取得了不错的成效:阿里的新零售、跨境零售和菜鸟增长迅猛,大文娱减亏,距离盈亏线只有一步之遥。

01 淘系用户见顶,增长乏力

阿里巴巴第一个面临的困境就是用户见顶,增长乏力。

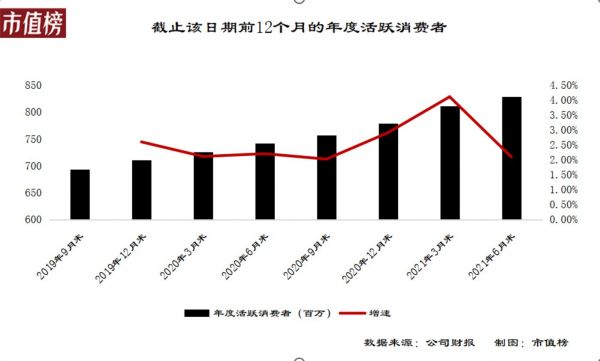

2021年6月,阿里的中国零售市场移动月活跃用户数达到了9.39亿,单季净增加1400万,全国人口14亿人,国民级APP微信的月活是12亿,9亿多的月活已经越来越逼近天花板。

把时间拉长来看,阿里零售市场的年度活跃用户的增长已经在2%上下浮动,再往上涨太难了。后续的增长或许只能寄希望于和腾讯的生态开放。

在业绩直播会上,阿里的管理层表示淘系的思路由单一王者级APP变成了做矩阵。淘宝特价版就是矩阵的重要产物,阿里以淘特为切口,把目光瞄准了下沉市场,用户增量也主要来自淘特。

截至2021年6月30日,淘特的年度活跃消费者为1.9亿,比3月31日的数据增加了4000万。

但付出的代价也是巨大的。Q1,阿里的销售和市场费用几乎翻倍,除去股权激励带来的部分,达到了262.23亿元,以阿里今日之体量、影响力,还需要如此疯狂地做市场推广,以求揽到新用户,和增加老用户的消费,可见流量见顶的危机对电商巨头来说不容小觑。

从收入层面来看,阿里的客户管理和国内批发商业(这二者包含的有淘宝、自营以外的天猫、淘特和1688)在Q1的增速不到14%,上年的数据约为21%,增速放缓非常明显。

做淘特,本身是为了下沉市场,以覆盖更多价格敏感性的客户达到互补的目的。但在这个过程中,很难避免淘宝和淘特的左右互搏,从上文中的1400万和4000万的月活差距也可以看出。

所以阿里需要一手要抓流量,一手要抓用户的消费额,现金牛——淘系业务不可谓不艰难。

季报里还提到,阿里已经开始将增量利润及额外资本用于投资战略领域,支持平台商家,以更好地服务多元化的消费者,并进入新的潜在市场。

这基本可以理解为在一段时间之内,阿里会牺牲一部分利润,淘系业务短期将不再是阿里的亮点。

02 新增长极:新零售、跨境零售、菜鸟

新零售业务主要包括天猫自营、银泰、盒马、高鑫零售等。本季度产生的收入为548.04亿元,同比增长82%,最主要的原因是并表高鑫零售。

其次原因是赋能。

高鑫零售在国内的29个省份235个城市都有门店,运营的是大润发和欧尚。Q1,高鑫零售线上订单同比增长28%,主要来自天猫超市共享库存。同时高鑫作为商超,其供应链能力又能确保社区商业平台商品的品质和稳定的供应。

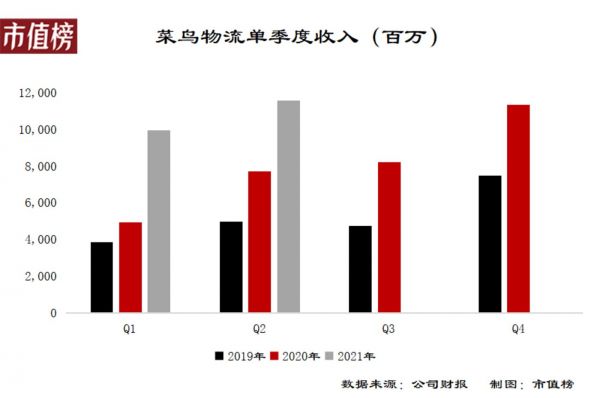

跨境零售Q1的收入为108亿元,同比增长54%,在此驱动之下,菜鸟物流服务表现也亮眼,收入116亿元,同比增长超过50%。

注:Q1/Q2/Q3/Q4为自然年

菜鸟网络的跨境物流合作伙伴数量有89家,物流覆盖能力可达至全球224个国家/地区,菜鸟物流的便捷又可反哺境外电商Lazada、速卖通、还有天猫的国际销售,销售和物流相辅相成。

可以说,菜鸟是这份季报里非常重要的看点。

在阿里的季报中,淘宝、淘特、以盒马为代表的新零售、1688批发、跨境批发及零售业务、菜鸟、本地生活都被囊括在商业这一个分部里。

这里有一个细节,本次季报中的商业这个分部概念是首次提出,以往的称呼是核心商业。而这一分部的收入比重并没有降低,和前两年一样都是87%,一样核心一样举足轻重,这种情况下去掉“核心”二字,或许可以表明阿里的战略和资源会向其他分部倾斜。

03 云计算熬出了头,但运气不好

商业之外,阿里云是最大的收入来源。Q1收入160.5亿元,同比增长29%,占总收入比重为8%。

去年的疫情催生了巨大的在线办公市场,钉钉也成为重要的平台,为政府、学校和企业多个不同的角色提供服务。为了让不懂技术的企业也能通过拖拉拽的模式开发应用,让云普及到更多职业,阿里实施了“云钉一体”的战略。

本季度开始,钉钉被划分到云计算分部。

阿里云的收入增速一直很快,去年同期的增速是59%。今年29%的增速,可以说遭遇滑了铁卢。这主要是因为失去了一个重要客户。字节因为海外业务的政策原因放弃了和阿里云的合作,除去这个影响,本季度增长约为40%。

注:2020年Q2数据中未纳入钉钉,Q1/Q2/Q3/Q4为自然年

失去大客户的影响会持续到财年结束,直到客户的国际业务完全脱离阿里云。

阿里将增长归因为互联网、金融服务以及零售行业客户收入的推动,一个细节是,在前不久发布的2021财年的年报中,增长的源动力是互联网、公共部门和金融行业。

公共部门不见了。

根据《华尔街日报》的报道,这似乎与蚂蚁集团有关。据报道,因为阿里和蚂蚁都受到了更严格的监管导致阿里云短期难以获得政府和国企的新合约,甚至连邀约与官员、国企客户开会都有困难。

近期,在线教育遇上了强监管,个个儿自顾不暇,这也会影响到阿里云的收入。

再从利润来看,在经过数十年不停砸钱之后,云计算终于扭转了持续亏损的局面。即使是将亏损的钉钉纳入进来,本季度仍有3.4亿元的息税摊销前利润,经调整后的EBITA利润率与上一个季度基本持平,为2%。

04 大文娱减亏,本地生活表现平平

Q1,来自数字媒体及娱乐的收入为80.7亿元,同比增长15%,低于阿里整体的增速。不过减亏一直是大文娱的主线,经调整后的EBITA从亏损13.2亿元减亏至4.2亿元,仅调整后的EBITA利润率为-5%,已经距离盈亏线只有一步之遥。

大文娱板块的减亏的功臣是优酷,通过对内容的严谨投资和付费会员计划的变化,运营效率有所提升,日均付费用户规模同比增长17%。

本地生活有较大的调整,现在饿了么、口碑、高德、飞猪都处于本地生活的业务矩阵。Q1总收入为87.6亿元,同比增长23%,低于同期集团整体增速。

高德现在业务升级,除了地图导航,还有打车,聚合周边吃喝玩乐的功能,饿了么也从“餐饮外卖平台”,升级为“解决用户身边一切即时需求的生活服务平台”,整个本地生活矩阵可以说是要和美团正面竞争。

2021年的1月—3月这个季度,因监管政策变动,蚂蚁集团也发生了很多不利的变动。因为阿里延后一个季度确认权益法下长期股权投资产生的投资收益,蚂蚁整改后的情况刚好反映在阿里的Q1报表中。

阿里Q1因蚂蚁集团获得的投资收益环比下降37%。

季报披露后,市场反应不温不火,美股股价下跌1.35%。

从去年10月份的最高点到现在,阿里美股的股价已经下跌了三分之一。阿里提出了史上最强的回购计划,回购金额从原计划的100亿美元扩大到150亿美元,这项回购计划有效期2022年底。

综合电话会上提出的因加码社区团购、淘特、本地生活服务和Lazada造成的战略亏损,加上本次跨度时间比较长的回购计划,可以看出阿里正在寻求零售方面的突破,因此业绩不会很好看,而长期来看,阿里对自己信心满满。

相关推荐

拆解阿里Q1财报:淘系见顶菜鸟强劲,阿里云碰上黑天鹅

拆解阿里财报:哪些向好?哪些变坏?

除了菜鸟和云计算,阿里财报里还有什么?

拆解阿里2021年财报,一条主线三个点

电商+云+本地齐发力,阿里Q2财报挥出本垒打

9亿人都在用,阿里这季财报表现如何?

每天净赚5.15亿, 阿里最新财报的样本意义

每天净赚5.15亿 阿里最新财报的样本意义

阿里财报中的“新增长”密码

焦点分析丨阿里的流量危机终于掩饰不住了

网址: 拆解阿里Q1财报:淘系见顶菜鸟强劲,阿里云碰上黑天鹅 http://www.xishuta.com/zhidaoview21056.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180