卖得少亏得多,蔚来要“练小号”了

图片来源@视觉中国

文丨深燃(ID:shenrancaijing),作者丨周继凤,编辑丨黎明

又到了三个月一度造车新势力发布财报的日子。

今天凌晨,蔚来发布了2021年二季度财报。从财务数据和交付量来看,蔚来的形势不容乐观。

蔚来上半年相对能打,凭借二季度21896辆、上半年41956辆的交付量,稳居“蔚小理”三家造车新势力榜首。但7月份,蔚来的销量被理想和小鹏赶超。

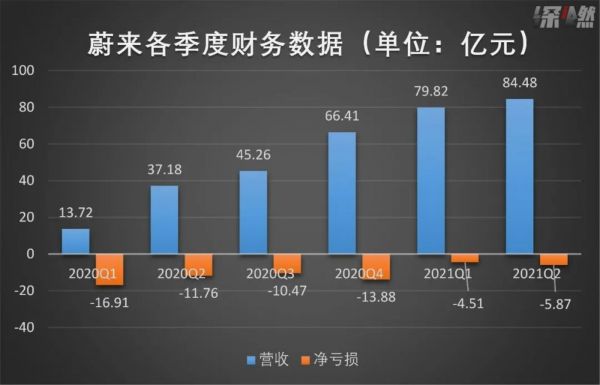

二季度蔚来实现营收84.48亿元,同比增长127.2%,环比增长5.8%。净亏损为5.87亿元,同比去年下降50.1%,但是和上个季度相比,亏损却扩大了30.2%。

值得注意的是毛利率。二季度,蔚来的整车毛利率和综合毛利率,相比一季度都下滑了。

对于一家公司来说,财报的作用就是向股东和二级市场阶段性地展示自己的工作成果,这和普通人每月写月报一样。

对于当下还在亏钱的造车新势力来说,每个季度的财报尤为重要,一方面是要彰显“我现在很能打”,另一位方面则是要告知市场——“我未来可期”。

彰显“我现在很能打”,是“庆功会”,证明过去几个月自己做出了一定的成绩,而告知市场——“我未来可期”,则是给股民和市场以信心,从而撬动更大体量的资金。

无论是“当下的成绩”还是“未来的展望”,这一季度蔚来都没有太可圈可点的地方。相比小鹏和理想,蔚来在回港上市上还慢了一拍。

高端市场的销量眼见疲软,蔚来也准备去抢占更大范围的市场,蔚来在电话会议中明确要开辟面向大众市场的副品牌,并且为此搭建了核心团队。

去年,蔚来从ICU爬出来,打了个漂亮的翻身仗,一度成为造车圈最闪耀的新星。如今,造车的新一轮残酷战局又来了,蔚来还能否保持住曾经的光环和地位?

亏损扩大,毛利率下滑

今年上半年,蔚来的交付量为41956辆,而小鹏和理想分别为30738辆和30154辆。蔚来排第一。

蔚来每个季度的交付量都在上升,2021年一季度交付了20060辆,二季度增加到21896辆。

这样的交付量,放在整个车市来看微不足道,但是放在新造车市场来看,意义则大不一样。这说明不靠着降价,蔚来还是在新能源车市场占据了一席之地。

但到了下半年,排位赛发生了巨变。在造车三兄弟7月的销量排行榜中,理想汽车成为了冠军,交付8589辆,小鹏位居第二,交付了8040辆。而一直以来的销冠蔚来仅交付了7931辆,被小鹏和理想反超,“掉队”到了第三位。蔚来老大的位置没了,“蔚小理”变成了“理小蔚”。

资料来源 / 公司官网、财报

二梯队的造车新势力都在发力迎头赶上。比如,7月,哪吒汽车交付了6011辆车,同比增长达到392%,零跑交付了4404台,同比暴涨666%。

对于靠销量说话的新造车市场来说,蔚来不再高枕无忧,接下来面临着如何提振交付量的难题。

三季度,受疫情以及供应链影响,蔚来没给自己定过高的目标,蔚来预测三季度的车辆交付量在2.3万辆到2.5万辆之间,较2020年同期增长约88.4%至104.8%,较2021年第二季度增长约5%至14.2%。

在销量之外,车企是否能省钱、是否会花钱、是否亏损收窄也很重要。

资料来源 / 公司财报

财报显示,蔚来二季度营收为84.5亿元,同比增长127.2%,环比增长5.8%,相比一季度的增速稍有减缓。

一季度,蔚来最值得关注的点就是毛利率得到了大幅度的改善。但是到了二季度,蔚来整车毛利率(只算卖车的毛利率)为20.3%,比一季度的21.2%不升反降。至于综合毛利率(包括卖车、卖软件、电池等等收入下的毛利),本季度为18.6%,而一季度为19.5%,同样下滑了。

资料来源 / 公司财报

2020年二季度,蔚来的毛利率开始转正。此后的连续三个季度,毛利率(包括整车以及综合毛利率)都是稳步上升的。但到了最新的二季度,蔚来的毛利率出现了近一年来的首次下滑。

按照车企的常规操作,一旦销量上升,单车成本会越来越低,单车利润会越来越高。但从这一季度看,尽管车卖得多了,蔚来却没能展现出与之相匹配的财务状态。

至于造血能力上,蔚来的表现变得糟糕了——亏损不仅没能进一步收窄,反而扩大了。

根据财报,蔚来二季度的净亏损为5.87亿元,与今年一季度4.51亿元的净亏损相比增加了1.36亿元。

不过,蔚来的解释是,如果不算股权奖励支出以及可赎回的非控制股东权益的收益(也就是股票利息),蔚来的(Non-GAAP)净亏损为3.35亿元,亏损没那么严重。

整体来看,蔚来二季度的车辆交付和财务数据相比去年都有好转,但相比今年一季度并未看到明显的上升趋势。蔚来需要考虑如何保持快速增长,同时如何降本增效。

将推出新品牌,高端市场卖不动了?

蔚来7月份交付量不及小鹏理想,蔚来给出的解释是,供应链产能未能满足需求。

在上一季度的电话会议中,李斌也指出,受芯片短缺与电池供应不足影响,目前合肥工厂的产能不足4000辆/月。因为芯片短缺,蔚来3月份甚至停产了5天。但是相比较而言,小鹏、理想,以及体量更大的特斯拉,反而没有因为供应链问题而过多地影响产能。

从目前释放的信号来看,蔚来一方面把自己的宝押在了出海业务上。而出海的第一站就是挪威。

挪威对于电动车的认可度极高,全国65%以上的新车都是电动车。这对于电动车车企来说,是一块宝藏市场。

去年9月份,国内的各家造车新势力就已经纷纷出海挪威市场了。小鹏今年已经出口了第二批的G3,蔚来首批用于用户交付的ES8预计将于今年9月在挪威开放预订和交付。

但出口挪威,蔚来基本上没考虑短期内赚钱。按照蔚来创始人李斌的说法,他对挪威市场不设销售目标,大体上不追求盈利。大手笔投放挪威,也主要是为了打出口碑,从而撬动整个欧洲市场。

而在另一方面,蔚来把宝押在了中低端市场。

前面提到,蔚来在7月份的销量掉队了。蔚来主打高端市场,销量自然不能和售价十几万的品牌相比。但是,在销量为王的大环境下,蔚来不得不寻找出路。

通常情况来看,豪华车品牌需要一个能够走量的车型或子品牌,去抢占更大范围的市场。理想汽车在年初就明确,要将售价下探至15万元。小鹏汽车本来主打的就是15-25万元的中高端的市场。

蔚来或许也准备做“副品牌”。7月30日,有媒体曝出,前WeWork大中华区总经理艾铁成已经加盟蔚来,出任战略新业务副总裁,直接向蔚来CEO李斌汇报。艾铁成在蔚来负责的新业务就是副品牌,副品牌车型售价大约在15-20万元之间。对此,蔚来回应称:“不予置评。”

在二季度的电话会议上,李斌明确了一些副品牌的信息:“蔚来进入大众市场的相关准备工作也已经提速。我们将通过新的品牌进入大众市场,目前已建立了核心团队,迈出了重要的一步。”

而当下,面对竞争日益白热化的市场,蔚来能打的牌反倒不多。

来源 / Pexels

蔚来的车型已经很久没更新了,而理想、小鹏在5月份刚更新了车型。理想、小鹏的新改版车型,如今正在爆发出强大的生命力。一个最明显的证据就是,今年5月份,理想推出了2021款理想ONE新车,随后6、7月份,理想实现了销量爆发。

蔚来接下来的增长,将依托新车型的起量。但按照财报披露,直到明年,蔚来才会推出三款基于蔚来技术平台2.0的新产品,其中包括智能电动轿车 ET7。在电话会议中,蔚来透露,2022年三款车型中的一款车型会比现有的所有车型售价要低。

在找钱的速度上,蔚来依旧慢了半拍。如今,造车新势力们纷纷选择回港双重上市,首个回港上市的名额被小鹏抢走了,理想也在今日在港股挂牌上市。

但是蔚来由于涉及用户信托持股等问题而被推迟上市计划。所谓的用户信托持股,也就是蔚来创始人李斌拿出自己所持三分之一、即5000万股的蔚来股票,将其收益处分权交给用户。

另外,蔚来靠着服务、品牌溢价在高端市场确实有了一席之地。

如今,蔚来还在不断强调自己的高端定位。蔚来最高端的用户俱乐部——EP Club最近被炒得很火。

蔚来公布的2021年度EP Club入会规则显示,想要进入俱乐部,除了花1000多万元购买EP9成为十年会员外,还要通过积累“蔚来值”获得年度会员或者体验会员。而独立投资蔚来超充站、复购以及拉新则成为了车主积累“蔚来值”、加入EP Club的重要手段。

这些高端用户为蔚来贡献了不少销量和业绩。根据蔚来披露的信息,2021年度EP Club成员人均卖车为25辆。如果按照车辆平均40万元的价格来计算,那么EP Club人均销售额就突破了1000万元。

但高端市场的这套玩法能否持续有效还是一个未知数。从目前略显疲软的交付量来看,下半年的蔚来还有一场硬仗要打。

相关推荐

卖得少亏得多,蔚来要“练小号”了

李斌:蔚来销量少不是卖得不好,是没生产那么多

蔚来走出ICU,小鹏快追

对话蔚来李斌:一场完美风暴之后,我的胆子更大了

蔚来2020年财报:销量是理想的1.3倍,亏损却是35倍

落地合肥,蔚来腾挪大秀财技;双线募资,烧钱不止何谈未来?

蔚来跟特斯拉,还差24个小鹏

巨亏之后李斌首次面对媒体:蔚来看重体系化效率提升

36氪独家 | 蔚来重拾自动驾驶自研:海外VP离职,原Momenta研发总监任少卿接棒

蔚来汽车还有未来吗?

网址: 卖得少亏得多,蔚来要“练小号”了 http://www.xishuta.com/zhidaoview21172.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180