阿里控股申通后,盈利预测与估值分析

编者按:本文来自微信公众号“IPO早知道”(ID:ipozaozhidao),作者 Uncle C,36氪经授权发布。

据IPO早知道消息,7月31日晚,申通快递公告称,公司控股股东上海德殷投资控股有限公司(下简称“德殷投资”)、实际控制人陈德军和陈小英,与阿里巴巴(中国)网络技术有限公司(下简称“阿里巴巴”)签署《购股权协议》,协议约定,德殷投资拟授予阿里巴巴或其指定第三方购买上海德殷德润实业发展有限公司(下简称“德殷德润”)51%的股权,以及上海恭之润实业发展有限公司(下简称“恭之润”)100%的股权或恭之润届时持有上市公司 16.1%的股份的权利(“购股权”)。

关于购股权所涉及的金额,公告称,在阿里巴巴或其指定第三方行使全部购股权的情况下,购股权的总行权价格为人民币99.82亿元。

8月1日,申通快递(002468)开盘后股价小幅高开后快速跳水,后封死跌停,成交额6.1亿元,换手率6.75%;周一开盘,又继续下跌了6.72%。

随着以上公告,属于陈德军、陈小英兄妹的申通快递落下了帷幕。自此,阿里巴巴全面控股,申通正式成为了菜鸟联盟的一部分。

对于阿里来说,自3月投资46.6亿元后,已经完成了其菜鸟联盟的网络架设。但既然陈小英兄妹有意让位,多花100亿元,对阿里来说也算不上什么。毕竟完全控股申通后,许多对智能物流的想象都有了自由施展的空间。

而对于申通来说,易主,是对这家公司的挽救。申通的辉煌要追溯到2014年,彼时一度占据行业第一的位置。随后市占率以及业务量便开始不断下滑。从2016到2018年,股价最低点仅为14.21元,市值在两年内蒸发超过450亿元。

对于物流行业来说,申通原有的技术层面已经落后了,这也是这家公司借助菜鸟的资源的初衷。

有趣的是,此次阿里控股申通的公告一出,后者的股价竟然应声跌停。然而这并不值得稀奇,无非是利好出尽效应的作用,毕竟在今年3月阿里投资46.6亿成为第二大股东时,申通连续两日股价涨停。并在其后的时间里申通股价涨了一倍,这已经是充分反应了对于阿里投入申通的表现了。

两者之间,能不能得到正正相加的效果,申通是否可以获得投资看好,需要从多个角度去分析。

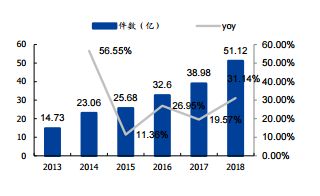

从业务角度上看,申通主营业务是快递服务,占比高达99.33%,由于公司过往几年采取的是轻资产模式,在激烈的市场竞争中慢慢落后,但随着公司改变以往战略加大资本开支力度,2018年5月触底反弹,快递业务量迅速提升,高于行业增速10%。

申通快递件数以及公司业务构成来源:公司公告

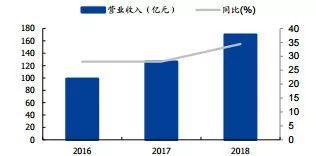

申通快递件数以及公司业务构成来源:公司公告申通快递营收保持高速增长,其成本控制方面表现优异。公司营业收入2016-2018CAGR 31.22%,归母净利润2016-2018CAGR27.3%,2018年营业收入为170.14亿元,同比增长34.42%,归母净利润20.45亿元,同比增长37.46%。得益于公司管理费用稳定,销售费用和财务费用率呈下降趋势,费用率控制得当,导致净利润率水平提升。

申通快递营业收入及增速来源: WIND

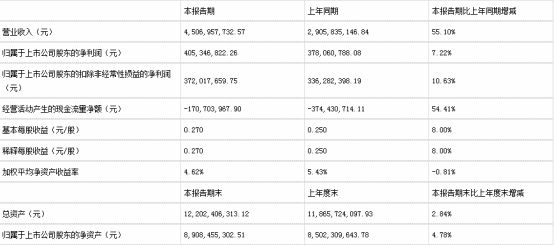

申通快递营业收入及增速来源: WIND截止到2019第一季度的财报中显示,公司营收同比增长55.1%,归母净利润同比增长7.22%。

申通快递2019年一季度财报来源:公司公告

细读公司公告,管理层变革的决心坚定。2018年完成15个核心城市转运中心收购,中转直营率达到88%。在此基础上,公司加快了产能投放进度,房屋建筑物原值增长了89%。市场份额也由先前的9.3%回升至10.7%,边际改善的效果显著。

但份额上的提升是要付出代价的。由于电商快递行业整体价格敏感的属性,进取的定价策略,导致申通短期内承压。

假如阿里巴巴如约行使全部购股权,将对申通快递间接持股46%。对这家上市公司实现全面控股,整体的收购成本价约为20.80元/股,低于23.89每股的目前股价。

近年来,阿里巴巴在仓干配、即时配送等物流领域持续投入资金,此次控股申通,无疑将对后者的管理、运输网络等带来阿里系的协同效应。

考虑到这一点,分析师认为对其20/21年的EPS摊薄预测应有适当上扬,但对申通整体估值并无需进行大的调整,尚在合理股价范围之内。

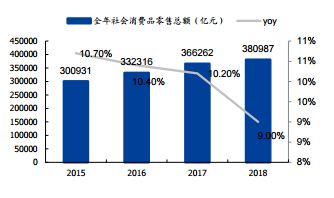

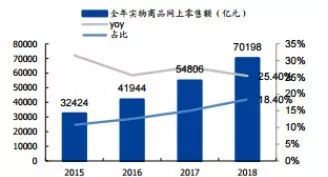

以阿里、京东、拼多多为首的电商摸索新零售的同时,驱动了快递行业的增长,其市场集中度得到提升。快递行业按照业务划分,电商件是其主要业务,电商件的增速则是与线上零售额挂钩。

2018年全年社会消费品零售总额为38.1万亿元,同比增长9%,其中线上零售额为7.02万亿元,同比增长25.4%,占比为18.4%。

全年零售总额及线上零售总额来源:WIND

全年零售总额及线上零售总额来源:WIND

多个电商下沉市场,拉动了互联网用户的高增长。拿拼多多举例,根据 trustdata 数据,三、四、五线城市移动互联网用户同比增速远远高于一、二线城市,其中最高的为四线城市同比增速高达 61.1%。拼多多用户中四线及以下占比最高达到 38.4%,与唯品会水平一致。随着低线城市互联网用户高增长,由此带动拼多多的高速增长,反映到拼多多 GMV 上,2018 年 为 4716 亿元,同比增长 233.99%,订单数为 111 亿件,同比增长 158.14%。

快递行业市场集中度持续提升

数据来源:公司公告 WIND

2018年,六大快递企业快递量市占率为72.23%,相较于2017年业务量市占率66.71%增长5.52%,快递服务品牌集中度指数CR8趋势是上升的,2019年2月份为81.3,反映出头部快递企业市场份额进一步提升,小快递企业市场份额快速萎缩。第一梯队快递企业在2016年相继上市,在资本市场融资,加大资本开支力度,进一步降低单件成本提高服务品质增强竞争实力,获得更大的市场份额。2018年,申通快递市场份额为10.08%,全年快递件数为51.12亿票,相较于2017年提高,处于行业第一梯队。

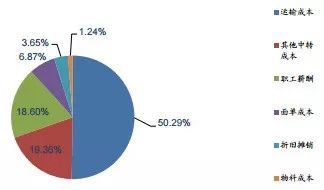

从主动的角度来说,申通的战略是加大资本开支,降低运输、中转成本。

数据来源:公司公告

根据公司公告中2018年的数据,在成本构成中运输成本占比50.29%,职工薪酬占比18.6%,其他中转成本占比19.36%。经过分析,剔除派送成本后,运输成本和中转成本下降空间有余,是申通为达到精细化而降低成本的主要方向。

来源:申通2019第一季度财报

来源:申通2019第一季度财报加大资本开支力度投入转运中心。与过去几年申通采取轻资产模式不同,自2018年起公司改变以往战略加大资本开支力度,走重资产路线。从2019第一季度的数据显示,投入达到3.78亿,同比增长132.93%。

然而转运中心的建设是长期的,对短期承压方面,申通的报告中显示,主要通过降低运输环节的成本从而释放压力。公司逐渐把小车(9.6米)换成大车(13.5米)。分析师测算,假设装载率为70%,运输距离为1300公里,司机的工资相同,单件货重1.5公斤,不考虑折旧费用下,可得出小车单件成本0.62元,大车单件成本0.27元,是能达到有效降本56.45%。

从服务质量的角度看,消费者对通达系快递主要投诉的问题集中在,投递服务、邮件延误、邮件丢失短少,分别占申诉量的33.3%、26.7%和22.7%。

分析师认为,除了成本因素,服务品质时很关键的竞争力。根据国家邮政局公布的数据显示,申通的有效申诉率有2018年1月的5.51下降至12月的0.13,位居主要快递企业第一名。

盈利预测与估值分析

以A股通达公司借壳上市打开连续涨停首日计,申通快递市值725亿,领先于圆通上市首日的561亿以及韵达的405亿;但16年10月中通上市,即通达系全部上市日,申通市值已经跌落至534亿,落后于韵达的551亿,更是落后于圆通的935亿和中通的843亿;此后始终低于圆通、韵达,截止2月22日,申通市值345亿,圆通367亿,韵达583亿元。

以PE(TTM)看,17年开始申通估值从35倍跌至18年12月最低12.6倍,圆通从35倍跌至最低18年12月的17倍,韵达则从30倍起步,高点到过18年中的40倍,最低跌至18年末的20倍。

平均来看,韵达估值30倍,圆通27倍,申通仅19倍。

若是在以上部分讨论的变革得以成功,申通获可成功修复其估值。基于此点预测得:

资料来源:Wind 由Aspirin整理预测

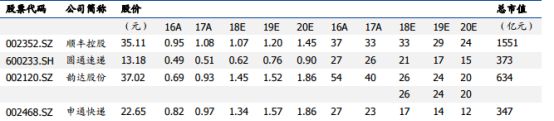

在A股的可比快递公司为顺丰控股、圆通速递、韵达股份,以上公司2019年平均估值为24倍,分析师认为在申通快递基本面改善、管理效率提升,伴随头部电商下沉市场高速发展行业的前提下,可保守假设20倍PE估值。

计算中所使用得盈利预测来源于WIND一致预期 来源:WIND

计算中所使用得盈利预测来源于WIND一致预期 来源:WIND其主要风险考虑到阿里巴巴可能入股失败,或整合不当;以及主要电商客户的增长不及预期则会影响公司业务下滑;并不排除申通接下来无法对抗市场竞争导致增长放缓,市场份额下降。

相关推荐

阿里控股申通后,盈利预测与估值分析

申通困局:阿里能否拯救昔日“快递一哥”?

阿里欲百亿入股申通快递,电商巨头释放了什么信号

阿里投资圆通中通申通:真要做快递背后的操控者?

获得申通购股权背后 阿里巴巴快递棋局怎么下?

申通股东与阿里签购股权协议 总行权价格99.81亿元

阿里巴巴为申通“复仇”?

阿里要百亿追投:申通却跌停 奇女子陈小英兄妹要退出?

京东暂停与申通合作追踪:商家仍可使用申通发货

焦点分析丨20亿美金估值的「完美日记」,上市需先过盈利关

网址: 阿里控股申通后,盈利预测与估值分析 http://www.xishuta.com/zhidaoview2119.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180