想要走出泥潭的东阿阿胶:卖毛驴、降库存、做电商

图片来源@视觉中国

文丨有牛财经

业绩低迷的东阿阿胶正在走出泥潭?

8月22日晚间,东阿阿胶发布了2021年上半年的业绩报告。财报显示,东阿阿胶今年上半年实现营收16.87亿元,同比增长54.01%,营收大增的同时,东阿阿胶还实现了同比扭亏为盈,由去年的净亏损8402万元转为盈利1.5亿元。

经过2019年的业绩暴雷、董事长出走后,东阿阿胶陷入了长达一年多的低迷之中,其股价相较于最高点也一度接近腰斩,现在随着上半年财报的发布,不难看出此前深陷泥潭的东阿阿胶正在渐渐从中走出来,不过这也带来了几个问题,东阿阿胶究竟是如何做到的?现在的情况怎么样了?是否能够继续维持这一趋势?

勒紧裤腰带过日子的东阿阿胶

从业务结构来看,东阿阿胶目前的主要收入来源是“医药工业”,收入为15.7亿元,同比增长79.11%,占总营收的比例为93.2%,毛利润为63.3%,这也是其今年上半年业绩大增的主要推动力。

细分到产品的话,目前东阿阿胶的营收主力还是阿胶相关业务,比如阿胶、复方阿胶浆、阿胶糕等产品,其阿胶业务上半年实现营收14.52亿元,营收占比为86.14%,同比增长87.03%。而其他药品以及保健品业务占比仅有7.03%,不过同比也增长了37.68%。

财务方面,东阿阿胶上半年的销售费用为5.45亿元,同比增长74.72%,这意味着东阿阿胶为了实现业绩复苏,正在继续加大推广投入,按照东阿阿胶的说法,主要是这一部分费用主要是来自终端费用以及品牌传播的投入增加。

东阿阿胶财报

有意思的是,在增加销售投入的同时,东阿阿胶开始了“勒紧裤腰带”的日子,其各方面的支出都有不同程度的减少。例如东阿阿胶今年上半年的财务费用为-1346万元,同比减少381.26%,主要是其当期利息收入的增加以及利息支出有所减少,其研发费用也同比减少了18.8%,仅有5842万元。

除此之外,东阿阿胶还在缩减毛驴养殖及销售业务的规模。2020年上半年时,东阿阿胶的毛驴养殖及销售业务的收入还有1.86亿元,到了今年上半年时就只剩下了8091万元,同比减少了56.54%。

曾经大力推动“价值回归”战略的东阿阿胶,现在不得不过上了“缩衣节食”的日子,不得不说,充满了讽刺意味。

“药中茅台”东阿阿胶怎么了?

身为国内阿胶行业巨头的东阿阿胶,曾一度被称为“药中茅台”,在经历了营收、利润连年增长之后,其业绩增长在2019年戛然而止。

2019年,东阿阿胶营收、净利润同比大幅度减少,尤其是第三季度,财务数据尤为惨烈,财报显示,东阿阿胶的总营收为人民币9.4亿元,同比减少32.79%,归母净利润为1594万元,同比巨幅下降95.61%,东阿阿胶的股价也随着业绩的暴雷一落千丈,自59.11元/股一路下跌,在2020年3月跌至最低点24.41元/股,随后一度涨至48.47元/股。

对于业绩的严重下滑,东阿阿胶当时给的解释是,一方面因为下游客户受到环境影响,主动降低库存,另一方面是公司策略调整主动进行渠道管控。说简单点就是,消费者不买账,导致经销商不得不大量出售,不再继续囤货。

经销商的困境归根结底,还是由于东阿阿胶的“价值回归”战略所致。东阿阿胶总裁秦玉峰曾公开表示阿胶在明朝时的价格折算到现在每市斤应该达到4000-6000元人民币,应该让阿胶回归其本身的价值,于是从2006年开始东阿阿胶的不定期涨价就成为了其一大特色。

图片来自东阿阿胶官网

这一战略最初确实让东阿阿胶的业绩飞速增长,从2006年秦玉峰执掌东阿阿胶之后,东阿阿胶的营收连续12年正向增长,从11亿元涨至73亿元,净利润也由1.5亿上涨至21亿元。价格的一直上升,让许多经销商一般都囤货两至三年,等到价格上升时再销售出去,但是当消费者不愿意当“接盘侠”后,东阿阿胶的崩盘也就成为必然的事情。

一方面阿胶虽然像普通产品一样推广,但是其本身还是属于医药产品,根据相关规定,药品有效期最长不得超过5年,过期之后便不能售卖,这也导致一旦出现卖不出的迹象,阿胶经销商们就会优先选择清理库存,如果不抓紧时间清仓,那么许多产品就可能再也无法售卖。

越来越多消费者的不买账,导致许多经销商对于阿胶囤货避之不及,这种情况也直接影响到了东阿阿胶的业绩。

回顾东阿阿胶的财报,有牛财经发现东阿阿胶的净利润增速早已开始放缓,从2015年至2019年,东阿阿胶的扣非后净利润增速分别为18.4%、16.17%、12.73%、-2.32%和-128.03%,从2018年第三季度开始东阿阿胶的营收、净利润首次出现了双双下滑。

当越来越多经销商发现货卖不出去后,情况愈演愈烈,直接导致了东阿阿胶2019年的业绩暴雷。

卖驴、降库存,东阿阿胶走上了转型之路

痛则思变,东阿阿胶开始多面出击。

一方面,东阿阿胶开始实施轻资产化,剥夺部分区域不盈利的养殖示范业务。2020年9月,东阿阿胶子公司山东东阿黑毛驴牧业科技有限公司以约266.39万的价格出售了其所持有的山东无棣天龙科技开发有限公司的91.01%股权,子公司德州东阿阿胶健康管理有限公司和内蒙古天龙驴产业研究院完成了工商注销登记手续。

东阿阿胶剥夺毛驴养殖业务的原因说简单点就是不赚钱,这一点从东阿阿胶的财报中便可以一窥究竟。

今年上半年,东阿阿胶的毛驴养殖及销售业务收入为8091万元,而成本就高达7518万元,毛利率仅有7.08%,而这一情况在去年更不理想,东阿阿胶的毛驴养殖及销售业务去年收入2.96亿元,成本却高达2.996亿元,毛利率为-1.14%。

甩掉毛驴业务给东阿阿胶带来的另一个影响就是不再需要购买毛驴,大大减少了成本,其今年上半年购买商品、接受劳务支付的现金同比减少61.95%,仅剩下2.22亿元,这减少的部分中就包含了毛驴采购资金。

除此之外,东阿阿胶还在进行降库存的工作。其实早在2019年的时候,东阿阿胶高层就意识到了库存的问题,秦玉峰曾在2019年中期的一次投资者电话交流会议上表示:“因为渠道发生了变化,从囤货转为靠周转率,东阿阿胶将进行降库存的调整”。

经过一年半时间的调整后,东阿阿胶的降库存策略卓有成效,东阿阿胶在今年4月份的业绩说明会上表示,库存已经趋于良性。

另一方面,东阿阿胶正走在转型路上,东阿阿胶在财报表示正在进行数字化转型,开拓年轻消费者市场,推出了一系列“阿胶”系列速食食品。

根据魔镜数据显示,2021上半年天猫平台东阿阿胶GMV已达到1.17 亿元,同比增长29%,同时,东阿阿胶旗下的阿胶速溶粉、 阿胶燕窝等即食类新产品均已在线上开始销售,并在2020 年各自取得5000万元以上销售额。

原料产量下降、竞争激烈,东阿阿胶还能坐稳阿胶巨头的宝座吗?

从成绩来看,东阿阿胶的多项措施都获得了不错的成绩,但是处于转型期的东阿阿胶仍然有需要面对的问题。

一是阿胶原料供给和市场需求的矛盾。阿胶说到底还是驴的皮经过煎煮、浓缩制成的固体胶,这也让毛驴成为了阿胶产业链的核心,但是因为农业与运输机械化的提高和城镇化进程的加快,而毛驴养殖产业规模化进程较慢,国内毛驴的存栏量逐年下降。

再加上毛驴养殖难度大、投资回报周期长,许多农户对于养殖毛驴缺乏积极性,这也是国内毛驴存栏量急速下降的原因之一。根据国家统计局公布的数据显示,截至2019年末我国驴期末存栏量已经下降至260.07万头,与2009年相比下降了51.87%。

根据中国驴联网监测数据,2019年驴屠宰量约为30万头,较2018年减少4万头,下降11.7%左右,而可作为阿胶原材料的驴皮仅占其中的一部分。

在这种情况下,毛驴原料的产量直接限制了阿胶行业的扩张,根据前瞻产业研究院的数据,2019年我国阿胶的产能达10000吨,2013-2019年我国阿胶行业的产能年均复合增长率为4.91%。2020年受新冠疫情的影响,预计阿胶产能与2019年基本持平。

另一方面,目前国内阿胶市场的行业竞争越发激烈,由于阿胶特殊的药食同源性质,消费者对于阿胶的主要要求就是品质,因此对于阿胶产品的品牌粘性较强。

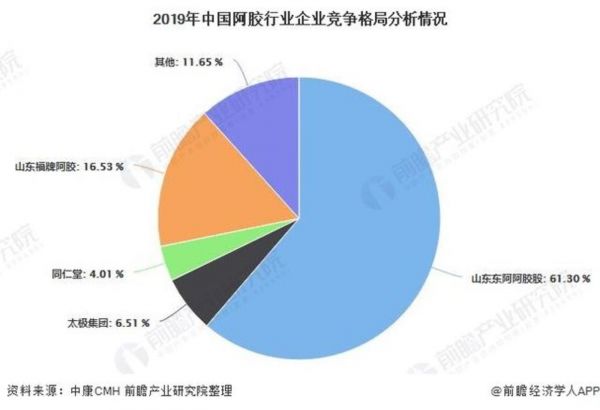

其实在2012年之前,东阿阿胶占据了80%的市场份额,稳坐行业霸主,但是由于东阿阿胶不断加价的策略,导致其阿胶市场规模一直在被福牌阿胶、同仁堂、九芝堂等选手疯狂蚕食。到了2019年时,东阿阿胶的市场占有率下滑到61.30%。

总的来说,目前东阿阿胶经历了2019年的阵痛之后,为了恢复2019年前的水平正在不断尝试,而且也取得了一定的成效,但是福牌阿胶、同仁堂、九芝堂等对手的威胁之下,东阿阿胶能否再度坐稳阿胶巨头的宝座,还需要持续观察,不过好在东阿阿胶已经意识到了只靠涨价是行不通的。

相关推荐

想要走出泥潭的东阿阿胶:卖毛驴、降库存、做电商

白马股东阿阿胶十年最差业绩出炉:驴皮吹破的实锤?

都靠涨价赚钱,为何茅台这么牛阿胶这么衰?

养驴大业:阿胶大跌后,全国260多万头驴怎么办?

取消票补、押中爆款,阿里影业走出亏损泥潭了吗

直播带货:折射了库存电商的另一张面孔

走出绝境的年轻人:义乌短视频电商样本

直播电商走出青春期

盛典落幕,我们能从五十年的商战故事中获得什么?

营销高手五菱,需要电商卖车

网址: 想要走出泥潭的东阿阿胶:卖毛驴、降库存、做电商 http://www.xishuta.com/zhidaoview21376.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180