心动网络H1财报点评:亏损3.25亿元,自研新品待发力

图片来源@视觉中国

文 | 竞核

它来了,它来了。

8月26日,心动网络(02400·HK)公布了2021年上半年财报。

财报显示,H1心动网络营收13.79亿元,同比下降4.3%;归属于上市公司股东净利润为-3.25亿元,同比下降257.4%。

聚焦到游戏业务板块,公司期内营收10.43亿元,同比下降12.2%。其中网络游戏收入约9.4亿元,同比下降15.4%;付费游戏收入0.89亿元,同比增长75.5%。

截至8月26日港股收盘,心动公司(02400·HK)报收40.75港元,股价下降3.32%,总市值为195.78亿港元。

老产品疲软,青黄不接

从心动网络营收构成来看,游戏业务占据绝对地位。

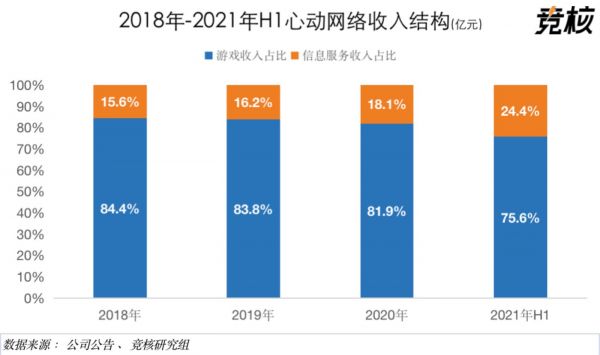

据竞核统计,2018年-2020年心动网络营收中网络游戏收入占比均在80%以上,信息服务收入占比低于20%。

2021年H1,得益于引入新的机器学习技术,公司旗下TapTap月活跃用户上涨,信息服务收入有所提高,占比为24.4%。但总体而言,心动网络仍以游戏收入为主,占比为75.6%。

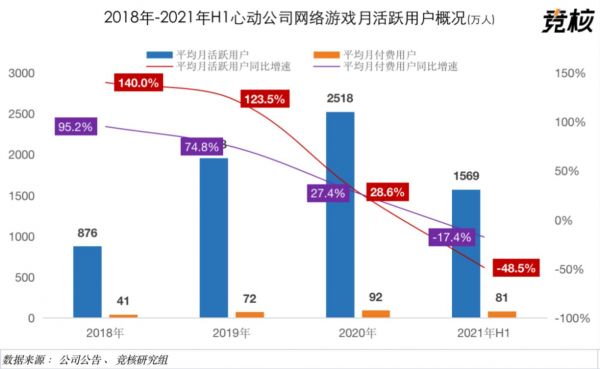

另一方面,从月活跃用户数据来看,上半年心动网络平均月活跃用户数同比下降48.5%至1569万人,平均月付费用户数同比下降17.4%至81万人。

需要指出的是,作为一家目前以游戏运营为主的平台型公司,用户数据从某种程度上会直接影响财务表现。

对此,心动网络解释到,该减幅主要由于《香肠派对》月活跃用户数较去年同期有较大幅度下降。

七麦数据显示,2021年H1,《香肠派对》在App Store游戏畅销榜排名一直处在百名开外。

拆解心动网络财报我们不难发现,H1公司游戏运营收入约10.28亿元,游戏内营销及推广收入约为0.1亿元,其他游戏收入为0.04亿元。其中网络游戏收入约9.4亿元,同比下降15.4%;付费游戏收入0.89亿元,同比增长75.5%。

网络游戏收入减少主要在于《仙境传说M》《不休的乌拉拉》等成熟产品收入下降;付费游戏收入增加主要得益于《Muse Dash》《人类跌落梦境》等产品稳定贡献流水。

App Annie数据显示,截至6月30日,《仙境传说M》在海外市场畅销榜最高排名Top66(巴拿马),而在美国这类高质量游戏市场,该作排名下滑至500名开外。

同期内,《不休的乌拉拉》在海外市场畅销榜最高排名Top38(印度尼西亚),在欧美地区排名基本在Top80左右。

心动网络指出,H1游戏运营收入同比下降30.9%至2.1亿元。此外,报告期内,由于《香肠派对》平均月活用户下降,游戏内营销及推广收入减少57%至0.1亿元。

老产品进入长线运营疲软期,而要想抓住下一款爆款新品又不能仅凭代理发行。毕竟,“大DAU”游戏的战略导向下,需要更多《江南百景图》和《原神》这类头部产品。

这或也是心动网络下重注搞自研的原因所在。

大搞自研,未来有转机?

2021年,心动网络干了几件大事。其中一件就是发力自研。

7月17日,心动网络召开2021年TapTap线上游戏发布会,曝光27款游戏产品。其中包含了6款心动网络自研游戏。

从品类来看,自研产品覆盖范围甚广。例如暗黑类ARPG暗黑类ARPG《火炬之光:无限》、二次元少女ARPG《萃星物语》、3v3射击《T3》、平台格斗《Flash Party》,以及模拟经营《心动小镇》和像素战旗RPG《铃兰之剑》。

据悉,这些产品有望在2022-2023年逐步实现商业化公测。

本期财报中,心动网络提到,目前公司共有13款游戏处于研发阶段,其中四款已经参与【篝火测试】,另有三款游戏将于2021年下半年陆续开启封闭测试。

竞核整理公司支出数据发现,2018年-2021年H1心动网络研发开支和研人员数逐渐上升。今年上半年,公司研发开支同比上涨164%,高达5.76亿元,几乎达到去年全年水平。

此外,截至2021年上半年,心动网络研发团队扩充至1565人。

不得不提出的是,目前心动网络面临的境况是,代理游戏比重较高拉低游戏业务毛利率,同时研发成本又在不断增加。

财报显示,2021年心动网络毛利率下滑至49.1%,游戏业务毛利率为39%,信息服务毛利率为80.4%。

这也就意味着公司支出成本高,净收入低。

本期财报中,心动网络表示:“虽然我们于2021年上半年录得亏损,但截至2021年6月30日,我们持有产国43亿人民币的现金及现金等价物和短期投资,故我们相信目前有充足的资源以支持我们的业务发展。”

但面对精品化趋势、趋严的行业政策和玩家诉求,以及不断上升的获客成本,心动网络真的能够在如此环境下,凭借自研打一场漂亮的翻身仗吗?暂未可知。

连横合众,或值得一试

另一件大事,就是心动网络采取“报团取暖”战略。

2021年4月份,心动网络先是获得B站、阿里巴巴资本增持,其中B站亿9.6亿港元战略投资心动网络。而后三日,心动宣布完成对LeanCloud的收购。

一方面,B站、阿里借助心动旗下TapTap平台对自身内容添砖加瓦;另一方面,继游戏大厂展开争夺研发商内卷战后,对渠道商的拉拢也缓缓拉开帷幕。

其实在B站和阿里入股前,包括字节跳动、米哈游、莉莉丝和叠纸、网易、吉比特、飞鱼、三七、游族、IGG等厂商都先后对心动网络或TapTap有过投资。

自研+平台是TapTap核心战略,其几乎无分成发行政策,成为游戏行业稀缺价值。与此同时,TapTap平台用户影响力逐渐提升,有着为“大DAU”游戏战略导向的产品提供流量基础。

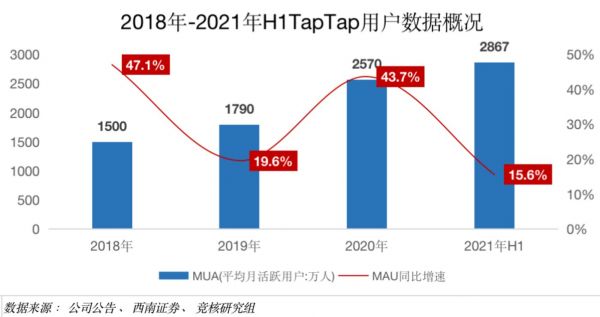

本期财报显示,H1TapTap(国内)平均月活跃用户同比增加15.6%,高达2867万人。

随着游戏行业制作水平整体提升,以至于出现一些超级产品不需要经过渠道分发就能积累起足够的声浪和影响力。例如《原神》《万国觉醒》等。

这也就意味着在内容为王时代,各大平台将围绕高品质产品展开白热化争夺。就B占和心动网络所处的环境来说,抱团取暖属最优解。

简言之,构筑自研+平台能力壁垒,是心动网络和B站打破僵局的头等大事。

另一方面,收购LeanCloud能够直接为心动网络在服务创作者层面上,提供更加深化的能力。例如LeanCloud的应用一站式后端服务能力。此外,相关数据显示,游戏客户在LeanCloud 2020年的收入里已经占到一半以上。

心动网络自研游戏到底能做出怎样的成绩,暂且不论。但在存量发行上,它做足了准备。

根据国家新闻出版署游戏版号公示信息显示,2021年出版单位/运营单位为心动网络的游戏产品约有9款,其中3款为进口游戏版号。

总言之,通过自研、代理发行,以及与新兴互联网巨头深度绑定,心动网络或有望凭借TapTap打开新的窗口。

但就目前而言,心动网络业务能力还有待提高。

相关推荐

心动网络H1财报点评:亏损3.25亿元,自研新品待发力

完美世界H1财报点评:净利同比下降近80%,新游表现乏力

腾讯Q1游戏业绩点评:新品仍在爬坡,高管称加大投入Metaverse

联姻B站、收购LeanCloud ,心动网络能否成为“中国任天堂”?

美团点评Q1财报重回亏损,频频收割致未老先衰?

心动网络赴港 IPO,TapTap“赔本赚吆喝”?

疫情对于美团点评影响几何?全都写在Q2财报里了

心动公司“心塞”:TapTap不赚钱,市值较年内高点暴跌360亿港元

B站Q2财报点评:游戏营收占比不足3成,广告增速翻番

腾讯Q2财报:手游营收同比增环比减,3A工作室海外播种

网址: 心动网络H1财报点评:亏损3.25亿元,自研新品待发力 http://www.xishuta.com/zhidaoview21408.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180