亏了六年,拼多多终于挣钱了,但自称下季难持续

文 | 螺旋实验室

8月24日,拼多多发布了Q2财报,净利润为24亿元,这是拼多多继2020年Q3后,第二次实现单季盈利,也是上市三年以来,首次实现的大规模盈利。

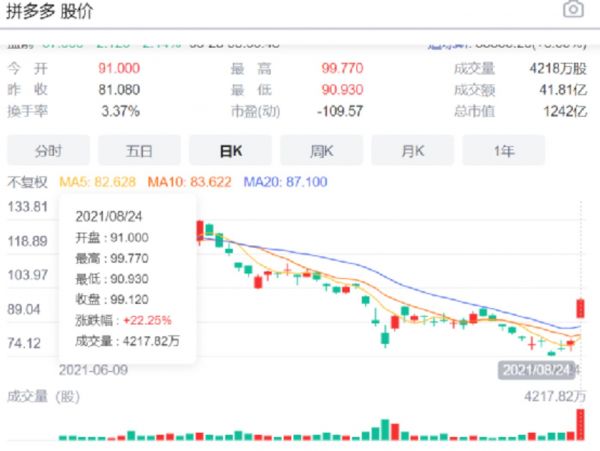

比拼多多早一天公布Q2财报的京东,净利润为46亿元,从数据上来看,二季度的拼多多,其盈利能力已经赶上了京东,在公布财报后,拼多多的股价大幅上涨22%。

省出来的盈利,拼多多还要花出去

先看拼多多在Q2盈利的原因,从数据上来看,主要是由于其营销成本的控制,拼多多在Q2的销售与市场推广费用为104亿元,比今年Q1大幅降低了30亿元,其销售费用率实现了上市以来的新低。

拼多多公司财务副总裁马靖表示,拼多多的利润主要来源于营销费用的营业杠杆。至于Q2销售费用大幅减少的原因,她表示是因为二季度通常是淡季,营销方面的支出会适当降低。

不过,拼多多似乎并无意继续维持当前优秀的净利率,在Q2财报中,拼多多宣布会将本季度利润,以及未来几个季度可能有的利润全部投入到百亿农研项目的消息。

这其实传导出两个信息:

一是,拼多多目前是有这个盈利能力的,比起一些流血上市仍在持续亏损的“烧钱”公司来说,拼多多只要严加控制营销费用这一杠杆,马上就能实现盈利了。二是,拼多多短期内并不打算挣钱,而是积极参与到农业科技项目中。从宏观层面来看,拼多多似乎在有意响应国家所倡导的“第三次分配”政策,作为有能力的企业及个人,积极参与财富的流动。同时拼多多专注农产品的科研,如果真的能有效推进农业的改革,也可称得上是切实的“惠民工程”。从这两点来看,拼多多的经营层面并没有太大的问题,相反,比起其他电商企业,拼多多还非常负责地担起了企业的社会责任感,在觉悟层面有所领先。

营收和活跃用户低于预期,增速放缓是事实

比起拼多多大规模盈利这件事,其Q2的营收和活跃用户数据,则似乎没那么亮眼,两者的增速均有所放缓。

拼多多Q2的营收为230.5亿元,同比增长为89%;而Q1营收为221.7亿元,同比增速为239%,无论收入还是增速,均比市场预期要低。

当然,由于2020年一季度国内疫情的影响,营收基准较低,因此Q1同比增长较大也能理解,但总体来看,营收的增速较去年底还是有所放缓。

此外,截至Q2,拼多多年度活跃买家数达到8.5亿,二季度平均月活用户为7.4亿,比上季度净增1390万,也跟市场预期的7.592亿有一定差距,但从用户总量来看,拼多多的活跃买家仍超过阿里巴巴的8.28亿人次,是目前国内用户最多的电商平台。

回看拼多多的发展历史,其是从农村市场开始起家的,从拼多多成立之初,便专注“下沉城市”的发展,也正是因为这块阿里和京东都尚未专注和发力的市场被拼多多迅速鲸吞了,这才造就了国内的第三大电商平台。

但现在,阿里巴巴的淘特,以及京东都在加速下沉了,据阿里财报显示,阿里淘特的年度活跃消费者已超1.9亿,仅今年上半年就增加了1亿;同时,据京东Q2财报显示,其季度新增用户也创下新高,京东表示,目前其70%以上活跃用户所购买的商品,最终都是被送往三至六线城市。

由此可见,随着阿里和京东的“下沉”,下沉市场正逐渐从增量市场变成存量市场,但拼多多想要往上走,似乎也不那么容易。

事实上,拼多多也一直在尝试摆脱自身低价劣质的形象,转而走实惠但品质提升的路线,比如成立品牌馆吸引商家进驻,其定价会略低于天猫和京东,但平台会给予一定的流量支持。

不过,此前《中国企业家》曾转述相关业内人士对此的看法,他认为在美妆、服饰等阿里主场的品类上,拼多多短期内仍难以撬动,普遍的一线大牌仍没有正式入驻拼多多,或只会在去库存的时候,通过经销商来进行低价销售。

而另一方面,为了吸引更多消费者愿意在平台上购买高端产品,同时以此拉动更多高端品牌的入驻,拼多多开启了百亿补贴计划,对高端品牌进行成本价之外的补贴。

而疯狂补贴正是导致拼多多在18-19年间,销售费用率高达100% 的原因,不过,拼多多从去年二季度开始,调整了补贴政策,将品类从高客单商品向生活日用品和生鲜农产品品类等低客单价的产品倾斜,这也是为什么其近几个季度的销售费用率能降下来的原因。

但同时,这不也说明,“流血”往高端市场发力这条路,也不好坚持。如此看来,找到新的市场增长点,对拼多多来说也至关重要了。

股价年内暴跌50%,拼多多是否失宠?

从今年以来拼多多股价的跌幅来看,市场也亟需拼多多讲出新的故事来。截止目前,拼多多股价已跌超过60%,市值蒸发超过1600亿元,对比之前一路猛涨的趋势来看,确实有种“失宠”的态势。

分析其下跌的原因,主要还是受到“中概股风暴”的影响,随着国家对互联网平台企业反垄断监管的日渐深入,不少中国互联网公司的股价都一路走低,阿里和京东的股价也都有所下跌,只是跌幅没有拼多多这么厉害。

抛开宏观环境的影响之外来看,拼多多股价下调,或许也跟公司已经完成了“原始积累”有关,当拼多多的野蛮生长结束后,资本看待公司后续发展的逻辑就会更改了。

在公司发展的前期,资本或许更看重的是公司的运营数据能否快速增长,其在资本市场是否被一致看好,相反,目前有没有盈利能力,似乎没那么重要。

可当拼多多的用户已经开始放缓甚至迎来瓶颈,资本也会担心,拼多多的后续增长故事,应该怎么讲。

《中国互联网络发展状况统计报告》显示,截至去年底,中国网民规模达9.89亿,而目前拼多多的用户已达8亿,可见,不管是拼多多还是阿里,用户这块的天花板,已经差不多触手可及了。

从目前拼多多的动作来看,其接下来的故事,或会考虑两个方向:

其一,便是迅速转型为盈利平台,既然“亏损换增长”不香了,拼多多可以考虑满足资本的利益,那就挣钱。

目前,拼多多对普通商品还没有实行抽佣,但百亿补贴的商品已实行2.5%的平台佣金扣点,另外也有商家表示,随着商家越来越多,拼多多的流量费也比去年大约贵了1-1.5倍。

可见,只要复制淘宝的平台流量收费模式,拼多多是可以挣钱的。

不过,从拼多多财报中公布的最新动向来看,拼多多或更想讲关于“农产品”的故事,这也是拼多多接下来可能发力的另外一个方向。

事实上,拼多多的真正立足点,一是对接了从淘宝中溢出的中小商家;二是把这一些溢出的货匹配给了“下沉人群”。

但这个“下沉市场”是一直存在的,只不过以前走的是线下渠道,经过层层的经销体系,价格已不再美丽,而拼多多的加入,就是通过对流通环节的压缩,来实现对供销体系的彻底改造。

对农产品来说,同样也是如此,大山里的苹果出不来,城市里的精致白领吃不上无机蔬菜,如何将这两个需求完美结合,打通六线乃至县城通路的市场,拼多多未来依然能够讲出令资本信服的故事。

相关推荐

亏了六年,拼多多终于挣钱了,但自称下季难持续

拼多多终于盈利,但烧钱还不能停

抖音“砍”了拼多多一刀

拼多多惹恼了年轻人

京东扳回一城,拼多多该小心了?

在拼多多面前,人性不堪一击

拼多多终于补贴自己股价了,是时候入场了吗?

我在拼多多做新品牌:半年销售5000万,但亏了40万

“游戏公司”拼多多

拼多多找到了新战场?

网址: 亏了六年,拼多多终于挣钱了,但自称下季难持续 http://www.xishuta.com/zhidaoview21411.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180