“抄底”医药板块,选恒瑞医药还是药明康德?

图片来源@视觉中国

文 | 财健道,作者 | 严瑞

下面两幅图,是本土创新药和CXO赛道几家公司的2021年以来的涨跌幅对比:

两图坐标轴单位相同,除去极值,CXO企业涨跌幅中位数62.67%与创新药的1.84%相差34倍。

今年医药板块的震荡过程中,创新药股价颓势难掩,CXO涨势更稳。长期以来,创新药与CXO赛道都被视为一体,研发与服务外包,一般可为创新药企节省30%成本,伴随着分工的细化,二者有商业逻辑和事实业务上的绑定关系,为何今年以来呈现出如此之大的差距?这种差距背后,埋藏着怎样的逻辑?

01 市场:明杀估值,暗杀逻辑——创新药的逻辑有什么问题?

对大多数赛道来说——好企业、好的商业模式、好的股价经常会形成“不可能三角”。因为每个赛道及其中个体都有资源禀赋限制,能兼得者少,能长期兼得者几乎不会出现。

当然,被长期视为可以兼得者的“白马股”,必定是乘着赛道风口的信仰级企业。这种企业在一定时间内,能够满足不可能三角,进而得到最强的市场信心。反之,如果某一角出了岔子,就会引发整个三角形散架,市场信心流失将极其惨烈。

这种逻辑也适用于近来创新药与CXO板块的行情。

谈到创新药,就不得不谈恒瑞医药的暴跌。因为创新药赛道多日杀跌,与恒瑞医药2021年以来的暴跌、半年报的惨淡有直接关联(见《恒瑞医药至暗时刻》一文)。

要注意的是,前三年PE暴涨与如今的回落、仿制药赛道红海拥挤与创新版图重启,是恒瑞医药向好企业甚至所谓“大蓝筹”发展的必要步骤。

此时,这种收拢资金、布局长期研发赛道的商业模式,就破坏了市场信心。恒瑞医药在国内创新药医保谈判中并不能总占上风,如果企业要靠创新药撑起一片天,出海业务势在必行。

不过,看看中国本土PD-1适应症在美国FDA的上市进度就会明白,“出海”对恒瑞甚至所有本土创新药企业来说,难度都仍旧不小。

市场既看不到商业模式的短期利润,也很难信任长期布局的最终结果,自然会对恒瑞既杀估值、又杀逻辑。“一哥”跌得最猛,不说板块其他企业自身经营问题,作为一根绳上的蚂蚱,所有人都难逃市场杀逻辑的影响。

02 对标台积电的完美赛道?——cxo能永远屹立不倒吗?

对于CXO企业来说,不存在“出海”与否的问题。

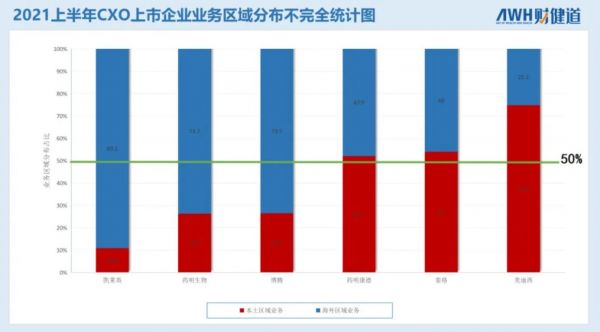

下图是2021年CXO企业半年报数据中,企业海内外业务比重的不完全统计图:

可以看到蓝色的“海外”部分,总占比远远超过50%。

再看CXO巨头药明康德,其客户和绝大部分营收都来自境外:

其中前十大客户分别为强生、默沙东、GSK、罗氏、辉瑞、福泰制药、特沙罗、诺华、礼来与吉利德科学,均为海外制药巨头。并且,他们的合作最早可以追溯至2000年初。

创新药企自主研发管线投入需求高,CXO企业服务完善、掌握核心技术,受人口老龄化问题、世界疫情局势等方面的影响,有相当完美的商业闭环。自然,人们就不难接受美迪西349.23%的涨幅——就像当年恒瑞医药的暴涨一样。

有分析者将CXO与整个医疗行业之间的关系,比作台积电之于芯片,认为这一赛道有永动性增长的可能性。

但是CXO的逻辑能够永远一飞冲天吗?也许未必,毕竟有的鸟一生飞在天上,仅有落地的时刻就是死亡之时。

乘着疫情红利而一飞冲天的辅助研发,背后是不可抗力造成的研发“内卷”期,研发不仅仅是企业级或是民族级的目标,更是世界级的目标。

在这种大环境的巨大利好中,CXO确实很容易稳坐好企业、好的商业模式与好的股票的“金三角”。

但是,将目光放回国内,自集采政策和一致性评价政策落地以来,药企已经在不知不觉中完成了一波优胜劣汰。国内头部药企恒瑞医药、百济神州都已用行动明确标题,“向CXO说不”,研发和生产的控制权更多掌握在自己。

其结果就是,创新药企业,尤其是头部的创新药企业已经清晰意识到创新驱动逻辑的必要性。

如孙飘扬会议讲话中提到的:

CRO现在炒得这么高,这世界没有讨便宜的地方,虽然CRO是一种工作模式,但不一定交给CRO就便宜——也正是你们觉得交给CRO便宜,才把CRO炒得这么高。

这就把中国CXO赛道与创新药赛道放在了一个短期利好与长期利好的假设之中。且不提这种假设合理性有几分、回报会有几分,还是可以先回到上述“不可能三角”的模式中来思考。

好的股票与好的估值在一段时间内,可以代表好的企业与好的商业模式,但究其根本,本土企业想要走在商业模式与发展道路的前线,还是要回到政策面和社会价值的问题上。

近来,一方面,集采制度的普遍推进,是保证医保资金结余、倒逼药厂研发创新药、创新药赛道激烈竞争的关键;

另一方面,是以北京市为首的对生物医药创新研发产业的“精准帮扶”政策——2021上半年,北京市凭借两款新冠灭活疫苗,重回全国工业增加值增速第一。

据悉,经信局设专门机构,为科兴中维解决研发阶段关键问题。

因此,在“不可能三角”与“金三角”之间此消彼长,可能是CXO与创新药赛道今后很长一段时间内的状态。

相关推荐

药明康德:医药行业蓬勃发展催生出的医药研发服务巨擘!

盘点巨头医药投资布局:BAT 重 AI,药明康德等重技术

这家千亿市值药企的“婚前财产”,大都归了恒瑞医药的老板娘

医药界大地震,“药神家族”暴跌4000亿

“卖水人”药明康德:上市后净利润首降,股东疯狂减持

恒瑞医药半年盈逾26亿拔得头筹,市盈率仍远低于行业均值

未来十年投资医药不能踏空“创新”——独家专访深圳森瑞投资董事长林存

上半年营收、净利双增长的药明康德,股价何时止跌上涨?丨看财报

最前线 | 中国市值最高药企交棒,恒瑞医药董事长孙飘扬卸任

六看药明康德:帮助创新药企吹出华丽泡泡的“卖水人”

网址: “抄底”医药板块,选恒瑞医药还是药明康德? http://www.xishuta.com/zhidaoview21432.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180