IPO观察 | 百奥赛图冲刺港股,以 “外行” 的方式做药有多香?

日前,百奥赛图公开递交招股书,拟在港交所主板上市,联席保荐人有高盛、中金公司。

据悉,百奥赛图曾于今年2月曾与中金公司签署上市辅导协议,原计划5月完成上市辅导工作并冲刺科创板,8月9日辅导协议终止,据称是百奥赛图基于市场原因及自身战略考量。

2次转型:从“小白鼠”到做药

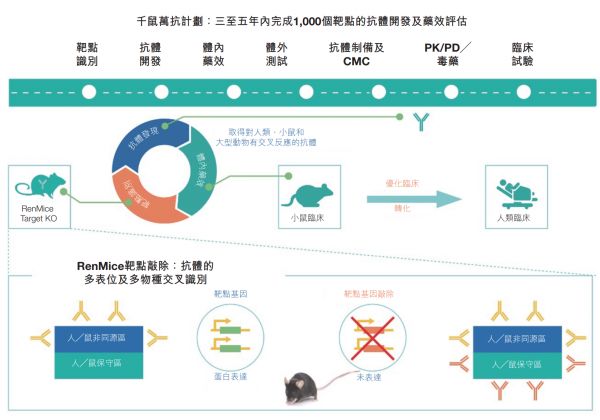

百奥赛图由沈月雷博士成立于2009年,是一家临床阶段生物技术及临床前研究服务公司。提起它,大家最耳熟能详的可能就是其在2020年初提出的“千鼠万抗”计划。

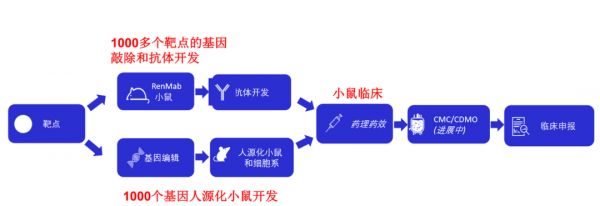

“千鼠万抗”采用循证体内筛选方法,同时生成及筛选针对人类疾病超过1000个潜在未发现抗体药物靶点。百奥赛图称,“千鼠万抗”有望成为大量同类首创抗体或针对新型及或困难药物靶点的同类最佳抗体的起源,并加速推进临床开发。

“千鼠万抗”项目 (来源:百奥赛图)

截至目前,百奥赛图已围绕实验小鼠进行了两次业务模式跃迁:从最早期的基因编辑定制化服务,到2015年转型为基因编辑动物模型的生产供应商以及提供临床前研究服务的CRO公司;再到2019年全人抗体系列小鼠模型(RenMice)研发成功后,开始转型成为一家生物技术和创新药Pipeline公司。

在这个过程中,百奥赛图将创立十余年来打造的全人抗体系列小鼠模型(RenMice)、单细胞抗体发现技术平台、基因编辑模型制备平台、规模化的动物繁殖与供应平台和动物体内药效评价平台等整合在一起,结合2016年底设立的祐和医药,建立了覆盖从靶点验证、全人抗体快速开发、动物体内外药理药效评价、IND临床申报到临床开发的全流程抗体新药研发体系。

据悉,这个体系是百奥赛图转型为Biotech公司以及筛选搭建创新药产品管线的条件基础,也是其推进“千鼠万抗”计划的技术支撑。

祐和医药的成立主要为消耗积压的模式动物,减缓百奥赛图面临的资金压力;另外,借此来检验 “通过高通量体内药效评价来快速筛选抗体药物” 是否可行。

具体来看,传统药企一般寻找靶点的方法是从文献中寻找潜在靶点,再进行论证和动物试验,这种模式往往存在一些问题。

传统的的单克隆抗体制备方法,通常使用杂交瘤技术,一般需要 3 个月以及 3-8 名研究人员负责,费时耗力。如果选出的抗体只识别人的靶点,则还需要开发靶点人源化小鼠;如果单克隆抗体的由普通小鼠产生,还需要对抗体的序列进行人源化改造,以及药效的再验证。这些过程会让抗体药物研发的进度非常缓慢。

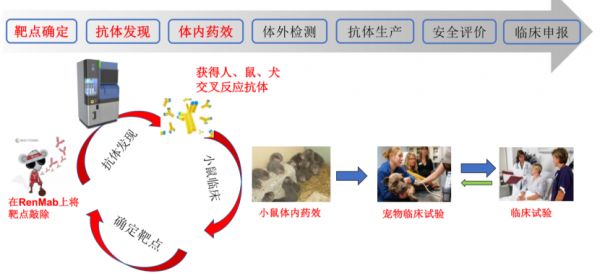

相较来看,百奥赛图采用反向思维方式即 evidence-based 研发模式:通过在 RenMab 小鼠上先将目标靶点敲除掉(Knockout),再通过蛋白或 DNA 免疫,获得多物种(人、鼠、狗、猴等)交叉识别的抗体;再将这些抗体放到疾病模型小鼠体内直接进行药效试验。譬如,利用带肿瘤的小鼠做实验,如果小鼠体内肿瘤缩小了,说明这个靶点抗体药物有疗效,可能是一个优质靶点。

evidence-based 研发模式(来源:百奥赛图)

这与再生元的药物研发思路及制药理念比较相似:利用 Veloclmmune 全人源化抗体转基因小鼠平台进行药物研发,获得 100% 的人体抗体作为候选抗体。据悉,利用该核心技术平台,再生元将药物平均成本压缩到 7.36 亿美元;相较来看,一些大型跨国药企每款药物的平均研发成本约为 43 亿美元。

也因此,百奥赛图一直宣称要做中国版“再生元”。

截至目前,百奥赛图已建立12项药物资产的精选抗体药产品管线,其中包括4项临床资产、6项临床前阶段资产及2项已授出资产;另外有5项正在进行的临床试验及7项计划启动的临床试验。这些管线涉及10多个靶点,药物类型包括单克隆抗体、双特异性抗体、ADC药物,以及双特异性抗体-ADC等。

另外,通过RenMice小鼠授权以及“千鼠万抗”的形式展开抗体开发对外合作,百奥赛图已与君实生物、荣昌医药、Xencor等海内外医药研发企业达成合作。

业内人士称,以动物体内药效数据作为依据,通过大规模的体内药效筛选确定出可以进入临床开发的项目,可能是更直接高效的抗体开发方法,筛选出的抗体分子也就更有临床开发前景和价值潜力。

百奥赛图产品管线及各临床阶段候选药物和选定临床前阶段候选药物的开发情况(图片来源:招股书)

2年多亏损9亿多

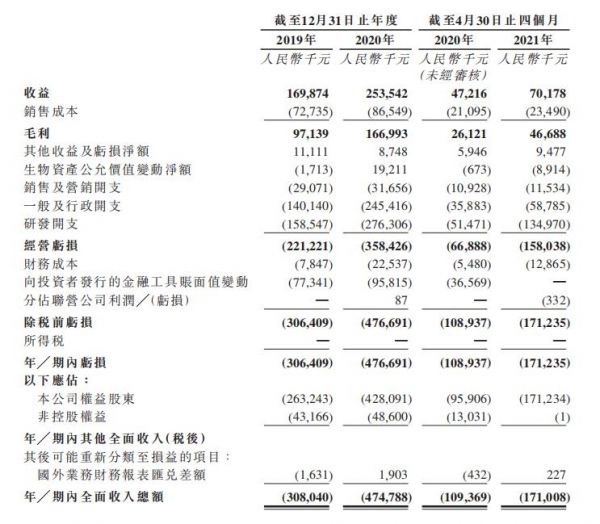

百奥赛图招股书显示,目前,公司的收益主要来自基因编辑、临床前药理药效评估、模式动物销售及抗体开发相关的临床前研究服务;另外,公司目前并无产品获批准进行商业销售,亦未自销售产品获得任何收益。公司于营业纪录期间录得经营亏损。

具体来看,招股书显示,公司2019年、2020年以及2021年前4个月,收入分别为1.70亿元、2.54亿元以及7017.8万元,对应的净亏损分别为3.06亿元、4.77亿元以及1.71亿元。两年多累计损9.54亿元,主要是用于研发开支和一般及行政开支等,另外百奥赛图过往也在不断融资,为研发储备弹药。

百奥赛图近3年营收数据(图片来源:招股书)

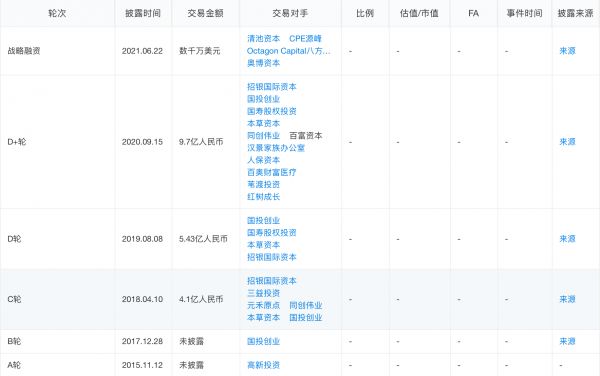

百奥赛图融资记录(图片来源:企名片)

作为既卖铲子又下场掘金的“Biotech+CRO”公司,百奥赛图走出了一条和集萃药康、南模生物这类初始竞品不一样的路。今年,这两家公司已经在科创板递交了IPO招股书,招股书显示:

集萃药康2020年末公司累计形成超过16000种具有自主知识产权的商品化小鼠模型,公司小鼠模型年销售数量约60万只,主要涉及可用于肿瘤药效研究的免疫缺陷小鼠、人源化小鼠以及糖尿病、动脉粥样硬化、老年痴呆等小鼠疾病模型。2018-2019年,公司由亏损604万元扭转为盈利3030万元,2020年进一步提高至盈利7111万元。

南模生物则自主研发标准化模型超过6000种,在 PD-1、PD-L1、CTLA-4、CD47、TIGIT 等免疫检查点、APOE4 型阿尔兹海默症、A/B 型血友病等疾病研究领域均建立了相应的小鼠模型。2018年至2020年,南模生物分别实现营业收入1.21亿元、1.55亿元、1.96亿元;实现归母净利润1511.12万元、2324.99万元、4455.59万元。

目前来看,只有百奥赛图仍处在亏损状态。公司称,其业务及前景已经不局限于模式动物,未来很大程度上取决于“千鼠万抗”计划的成功。长远来看,其商业价值值得探讨。

数据显示,截至2020年12月31日,美国FDA及欧盟EMA仅批准了60个左右靶点的117个单克隆抗体。但实际上,目前有记录可查正在进行研究的靶点大约有500多个,而这些正在进行研究的靶点只占到目前所有已知靶点的40%左右。这意味还有差不多近千个已知靶点值得去开发。

由于对该等潜在药物靶点的作用机制了解不多,导致传统抗体发现及筛选方法面临重大挑战。

百奥赛图在招股书中指出,自家"千鼠万抗"显著加快药物开发过程,例如将从临床前发现到PCC所需时间由平均5.5年减至12至18个月。传统方式要花费数年用于早期逐个靶点研究、体外检测开发、靶点验证、抗体人源化、先导筛选及优化研究,相比之下千鼠万抗省时省力。更为重要的是,还有望解决传统方法在开发临床应用的有效性和安全性方面的挑战。

图片来源:招股书

这项基于RenMice小鼠的抗体发现技术平台,就像一个由无数只小鼠作为经纬线编织而成巨大的“筛子”,通过免疫RenMice小鼠产生的抗体,再通过小鼠体内药效验证直接来回答两个问题:这个靶点是不是一个好靶点?针对这个靶点的抗体有没有效果?若找到候选抗体,就有成为First-in-Class或Best-in-Class的潜力。

从2020年 “千鼠万抗”启动至今,百奥赛图已启动了980多个项目, 其中15个靶点已进入候选药物筛选阶段。

合作形式上,百奥赛图参考了国际通行惯例,大体分为两种:与合作方共同进行项目确定,优势互补、资源共享、费用共担、权益共享,借助RenMice平台开发新靶点与抗体,比如与华润生物医药的合作;第二类是先由百奥赛图将相应靶点推进至候选药物阶段,之后自主推进或者再与外界合作开展后续研发工作。

百奥赛图透露,公司将会继续增加新药物开发,凭借自主知识产权的RenMice平台和全链药物研发平台,计划持续探索单克隆抗体、双特异性抗体和ADC疗法,专注肿瘤学和自身免疫性疾病治疗,重点是要从研发为主的生物技术公司转型为全面整合的生物制药公司。

不过,由于将继续推进开发管道并扩大临床开发计划,百奥赛图预计将产生更多的研发开支及行政开支,2021年的亏损将较2020年有所增加。

“小白鼠”带动的“做药”生意有多香?

从市场需求来看,近年创新药研发硝烟四起,拉动了上游实验动物模型的需求,小鼠模型市场稳步增长。

根据弗若斯特沙利文资料:全球小鼠模型市场规模预计将在2020年至2025年以9.2%的复合年增长率增长,并在2025年至2030年以7.0%的复合年增长率进一步增长,2030年将达到178亿美元。在中国,小鼠模型市场规模预计将在2020年至2025年以26.6%的复合年增长率增长,并在2025年至2030年以14.9%的复合年增长率进一步增长,2030年将达到约人民币195亿元。

百奥赛图在招股书中透露,公司建立了世界一流的模型动物生产中心,包括三个动物设施,合共占地约55500平方米,年供应800000只基因编辑鼠。大型动物设施令其能够拥有大量基因编辑鼠、疾病小鼠模型及大龄小动物及伴侣模式动物,并具有相应的成本优势。

分析来看,创新药物研发已成为世界范围内的投资热点,创新药物各阶段临床试验数量也呈现快速增长态势,作为药物研发不可或缺的模式动物模型将持续受益,未来还将继续增长。百奥赛图也将借此持续获得成长的机会。

不过,客观来看,实验动物模型产业规模本身并不大,作为生物医药产业的支持性产业,其规模受限于下游的发展。作为非头部玩家,百奥赛图也想要“另谋出路”—— 用“千鼠万抗”计划来打新的江山。

据悉,以2019年的成品小鼠销售领域为例,维通利华(Charles River在中国的子公司)市场占比为13.7%,居于首位;集萃药康市场占比为6%,居于第二;斯莱克、斯贝福分别占比5.5%及5.1%,位列第三、第四位。

分析人士指出,这一研发思路立足于行业瓶颈持续创新,不仅能打破大众从技术规范性和成本角度认识CRO的传统理解,也打破了生物技术企业以创新技术为基础,补益发现新靶点与抗体,最终完成产品获批上市的传统成长路径。

从目前来看,港股生物药板块中,尚无通过底层技术驱动实现药物研发的生物技术企业,并且由于这一商业模式短时间难以复制,所以百奥赛图的市场稀缺性可见一斑。

结合赛道的市场容量来看,百奥赛图招股书指出,全球生物药市场的规模由2016年的2202亿美元增至2020年的2979亿美元,复合年增长率为7.8%,预计于2025年将达致5301亿美元,复合年增长率为12.2%,于2030年进一步增至8049亿美元,复合年增长率为8.7%。

其中,治疗性抗体市场在生物药市场中占有很大的比重。全球治疗性抗体市场已由2016年的1123亿美元增至2020年的1771亿美元,复合年增长率为12.1%,预计于2025年达至3105亿美元,并于2030年进一步达致4431亿美元,复合年增长率分别为11.9%及7.4%。这也在某种程度上说明,未来企业的增长同样不可限量。

以其对标的再生元来看,后者通过底层技术驱动药物研发,通过对外合作或出让产品权益带动产品商业化,具备差异化优势。加之再生元涉及的靶点更聚焦;比较来看,依托基因编辑技术、基因编辑动物模型、全人抗体小鼠平台和双特异性抗体开发技术这四大底层技术,百奥赛图涉及的靶点通量更高,发展潜力或许更大。

相关推荐

IPO观察 | 百奥赛图冲刺港股,以 “外行” 的方式做药有多香?

专注新药合作开发,「百奥赛图」完成9.7亿元D+轮融资

医药行业频频出现大额融资,CRO「百奥赛图」获5.43亿元D轮融资

医疗健康行业周报 |百奥赛图获9.7亿元D+轮融资;药监局发布《高通量测序仪标准》;君实生物单抗药获FDA孤儿药认定

创投日报 |「百奥赛图」完成9.7亿元D+轮融资,「精锋医疗」完成过亿元Pre-B轮融资;以及今天值得关注的早期项目

IPO观察|前沿生物携首个国产抗艾药申报科创板:仅1款产品在售 市场推广情况须继续观察

创投周报 Vol.29 | 综合性CRO企业「百奥赛图」获超5亿D轮融资;医疗健康赛道炙手可热,硬件赛道融资事件数量显著提升;以及7家有意思的公司

百果园冲刺A股:三道难题待解

微屏软件二次冲刺港股IPO 94.7%收益来自麻将游戏

2021,VC/PE冲刺赛:再不投,项目就IPO了

网址: IPO观察 | 百奥赛图冲刺港股,以 “外行” 的方式做药有多香? http://www.xishuta.com/zhidaoview21486.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180