高增长恐难“昨日重现”,Zoom的“黄金时代”结束了?

文 | 异观财经,作者 | 鬼神前鬼

近日,在线视频会议软件开发商Zoom(ZM.US)公布了截至7月31日的2022财年第二季度的财务业绩报告。

虽然营收高于市场预期,首次突破10亿美元大关,同比增长54%,但较上一季度的191%的增速,呈现了断崖式的下滑,令投资者担忧。

财报里也有值得欣喜的地方,过去12个月收入贡献10万美元额客户数量同比增长131%,说明Zoom在流量用户的转化上还不错。

疫情期间透支了流量红利的Zoom,三位数的高速增长难再现,客户转化表现不错,此时入手风险较低,但想要实现投资高收益,时间成本存在较大的不确定性。

后疫情时代,高增长恐难“昨日重现”

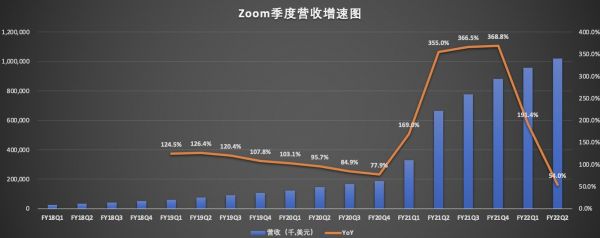

财报显示,2022财年第二季度,Zoom的营收为10.2亿美元,首次突破10亿美元,同比增长了54%,高于此前市场预期的9.91亿美元。

(数据来源:Zoom财报)

从上图可以看出,自2019财年Q1至2020财年Q4,Zoom季度营收同比增速出现了放缓趋势。受益新冠疫情带动的居家经济的高速增长,2020年Zoom呈现爆发式增长,伴随疫情流量红利的消失,Zoom营收同比增速出现断崖式下滑。本季度54%的同比增速低于上年同期355%的增速,以及上一季度191%的增速,甚至低于2019财年Q4的增速。

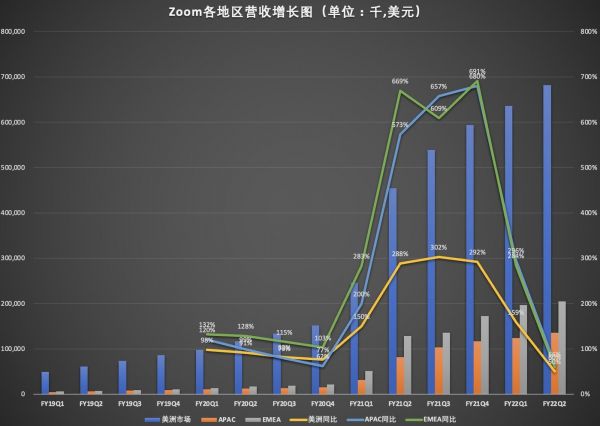

从地区划分来看,虽然美洲市场的收入在总收入中的占比有所下降,但依旧是Zoom营收最大的地区,报告期内为Zoom贡献了近7成的收入。令人担忧的是,美国地区营收增速严重放缓,低于亚太地区和中欧地区的增速。

(数据来源:Zoom财报)

具体来看,2022财年Q2,美国地区的收入6.8亿美元,同比增长50%,是近10个季度以来同比增速最低的一个季度。这一增速甚至低于2020财年第四季度76.6%的增速。

报告期内,Zoom亚太地区(APAC)收入1.35亿美元,同比增长66.3%,贡献的收入在总收入中的中占比为13%;欧洲、中东和非洲(EMEA)地区收入2.05亿美元,同比增长60%,贡献的收入在总收入中的中占比为20%。

营收增速放缓是引发投资者担心的一个方面,Zoom预计,第三季度营收为10.15亿-10.2亿美元。据此推算,Zoom第三季营收增幅在31%左右,或将创历史最低增速。非公认会计准则业务收入预计在3.4亿美元至3.45亿美元之间。

Zoom的财报里也有可喜的一面,净利润和用户均保持了增长。

财报显示,报告期内Zoom的净利润为3.171亿美元,相比之下,去年同期为1.86亿美元;归属于公司普通股股东的净利润为3.169亿美元,与去年同期的1.857亿美元相比增长71%。

用户方面,截至7月31日,员工10人以上的企业客户数达到50.49万,较上年同期的37.02万,增长36%;收入超10万美元的客户同比增长130%至2278名,Zoom在现有用户的转化方面做的还是可以。

Zoom的基础服务是免费的,并允许主持人访问具有核心功能的Zoom Meetings,但有两个端点以上的会议超时40分钟的限制。但使用Zoom服务的订阅用户,可以付费获得更多增值服务,比如延长会议时长,放宽与会人数限制等等。

Zoom的付费产品包括Pro,Business,Enterprise,Education和Healthcare计划,这些计划提供增量功能,例如不同的参与者限制,管理控制和报告。

基于Zoom的服务模式不难看出,Zoom的收入主要来自公司统一通信平台的订阅收入。订阅收入的主要驱动依赖于订阅用户的数量以及额外产品的购买,其中包括Zoom Rooms、Zoom Video webars、Zoom Phone和针对房间和电话的硬件及服务(HaaS)。

Zoom更加依赖订阅用户,因此现有用户的转化会对Zoom营收产生直接影响。不过需要提醒的是,员工人数超10万的客户单季净增在减少,本季环比净增8000,低于上一季度30000的净增,上年同期单季净增更是超10.5万。

(数据来源:Zoom财报)

作为疫情最大的受益股之一,伴随疫情影响的减弱,以及疫苗的广泛使用,势必会对Zoom客户流失带来一定的负面影响。

Zoom CFO凯利·斯特克尔伯格(Kelly Steckelberg)在财报中指出:“一旦新冠疫情影响逐渐减弱,特别是随着疫苗被广泛使用,以及用户重返工作岗位、学校或不再受就地隔离政策的约束,我们的付费用户可能会减少。”

Zoom在2020年呈现的三位数增长,未来恐难再现。

此外需要注意的是,Zoom本季度营销费用的同比增速超过了营收增速。财报显示,Zoom本季度营销费用为2.71亿美元,较上年同期的1.59亿美元,增长70.4%,营收占比26.5%,比上年同期上涨2.5个百分点。不过,综合来看,营销费用率处于历史较低水平。

(数据来源:Zoom财报)

Zoom下一个增长点在哪里?

大火之后的Zoom,也在不断尝试业务多元化,试图摆脱收入来源单一的问题,以寻求新的增长点。

2021年6月,Zoom推出Zoom Phone设备,通过这些设备让用户可以使用高级视频、音频和内容共享功能与同事、客户等进行协作;7月推出Zoom Events,该功能使组织能够举行高级在线会议。

此外,7月还推出了Zoom Apps,扩展了Zoom App Marketplace的产品,现将50多个应用程序直接带入Zoom体验;8月 Zoom Community正式推出。

除了推动业务多元化,Zoom的也有一系列投资动作。第二财季,Zoom与印尼最大的移动电话运营商Telkomsel达成战略渠道合作关系,计划为当地企业提供解决方案。

此外,Zoom还投资了事件软件商Cvent。本季度宣布以147亿美元的股票收购云客户联络中心软件提供商Five9,预计在2022年上半年完成。

对于此次收购,Zoom首席执行官袁征曾表示,“企业主要通过联络中心与客户沟通,我们相信此次收购将会创造一个领先的客户参与平台,有助于重新定义各种规模的公司与客户联系的方式”。

不过,这笔交易仍然存在不确定性。

根据Zoom提交给美国证券交易委员会的文件显示,其收购云联络中心软件服务商Five9的交易面临着竞争。有分析师表示,其竞争对手很大可能就是市值高达2420亿美元的云计算软件巨头Salesforce。

对于收购的公司而言,短期内Zoom需要面临组织框架调整、业务协同等各方面的内部管理的挑战。

此外,在Zoom深耕的美洲市场,也面临谷歌Meet、微软Teams和苹果FaceTime等强大对手的竞争,订阅用户争夺承压,仅以Teams为例,其日均使用服务人数已经超过1.15亿。

综上所述,Zoom的新业务以及新收购的公司或许会给Zoom带来一定的业务增长空间,但未来很难再现高速增长,如果凭借用户转化的能力的提升来确保稳定的增长或将是常态。

因此说,现在入手Zoom股票,投资风险相对要低于一些,但短期内很难实现高收益,投资者需要耐心的、长期的等待,而投资时间周期到底有多长,很难确定。

相关推荐

高增长恐难“昨日重现”,Zoom的“黄金时代”结束了?

Zoom的优与忧

收购Five9被称为“天作之合”,Zoom能否靠买买买换来高增长?

疫情受益股Zoom二季度净利同比增长3257%,高增长神话可持续吗?

独角兽黄金时代结束?下一波Uber、WeWork何时到来?

“狂奔”之后,哪些因素将影响Zoom未来走势

FAANG的黄金时代,再见?

“果链”鬼故事该结束了

海松资本陈立光:创业者要如何把握硬核科技创业的黄金时代?

在线教育创业,告别黄金时代

网址: 高增长恐难“昨日重现”,Zoom的“黄金时代”结束了? http://www.xishuta.com/zhidaoview21558.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180