掘金茅台,三位投资客的暴富人生

图片来源@视觉中国

文丨袁国宝

一杯茅台酒,喝尽多少喜与忧。

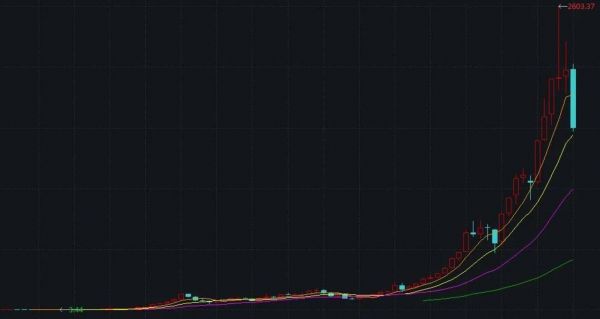

从上市时总市值不过88.88亿元,到如今2万亿元关口徘徊,最高市值一度达到3.27万亿元:贵州茅台这四个字,是价值千金,是质的飞越,更是一种神话。

茅台,还从没有过这样的时刻:酱香即茅台,白酒就是茅台和其他酒。

然而,茅台也遭受过业绩增长缓慢的低谷,以及塑化剂和限制三公消费的冲击,股价腰斩一如其他芸芸众生。

与喝茅台酒的人群相比,茅台的投资人或许更能体会人生的大起大落,大悲大喜。

其中,就有三位最典型的人物:林园、但斌和董宝珍。林园和董宝珍不喝酒,但斌也在年初宣布不喝酒——不喝酒的人投资酒,还能赚到钱,也算是一种奇迹。

盘点这三人投资茅台的历程,其间过程更是非同凡响,尤其是在年内,当茅台股价回撤(截至9月8日)近40%之际,更值得投资者们参详。

林园:理解了执行,不理解也执行

林园:理解了要执行,不理解也要执行,在执行中去理解,否则就要剁胳膊剁腿。

这是林园在自己著作《林园炒股秘籍》开篇语。看似是写给读者,其实是写给自己。

因为,他只要研究透彻一个公司——必须100%透彻(他拒绝大到5%的风险)——接下来,就是如何建仓和持仓的问题了。

如果说研究透彻一家公司是妄想,林园就敢说自己研究透了,而且公开说百分百懂——他从不给自己留一点余地。

这样的行事方法,就在投资茅台上体现得非常充分。

2001年8月27日,茅台公司上市之初,林园关注到了这家酒企:当然,不止是茅台,彼时,他还觉得五粮液、汾酒和泸州老窖同样不错,都买了一些。

到2003年,他白酒仓位只剩下贵州茅台和五粮液。2006年完成对贵州茅台的建仓,持有至今。

今年茅台股东会,林园坦言,已经持有茅台总股本的2%。

这是什么概念?

换算下来,林园持有的茅台股票当前约值400亿元,在2006年约值16亿元(市值,非建仓成本):坊间认为2006年林园资产在20亿元,那么,80%的仓位都应在茅台上。

市值前后一对比,至少25倍的增长:林园仅在一只茅台股票上,就赚到了大钱。

他是怎么研究茅台的?

林园2003年3月开始大举买入贵州茅台时,茅台股价在26元左右,每股收益2元,市盈率在15倍左右。

彼时,林园按未来三年18%的复合增长率计算,到2006年市盈率会降到10倍以内。

然而,2003年8月,林园亲自去茅台镇调研茅台公司,考察了茅台的管理层和运营情况,也和工人了解实际情况。他发现,不包括品牌茅台市值约90亿元,只算库存就有300亿元,这说明茅台的价值被严重低估。

正因为这次调研,他把其他白酒的仓位降下来,全部集中到茅台。到2006年,他的仓位是茅台占70%,五粮液占20%多,其他股票很少。

另一方面,林园对茅台公司的调研是持续性的,几乎每年茅台股东会他都会现身。

他最难忘的一个股东会发生在2005年,当时他参加茅台投资者晚宴,时任茅台集团董事长季克良向他敬酒,林园不喝酒,于是推辞。

然而,季克良却看到林园酒杯里还有酒,就拿起杯子一口饮下,说自己不舍得浪费好东西。这让林园看到了茅台人的不一样。

2010年,林园又去茅台公司调研,行程中突然接到一个同行的电话,说茅台不行了,赤水河干了。林园看着不远处水流湍急的赤水河,回答说:“作为茅台的股东,你应该来看看赤水河到底有没有水,要眼见为实,不要乱传。”

此外,林园更懂得如何“闷声发大财”。虽重仓持有茅台,他却没有“林茅台”的称号,只因他很少鼓吹茅台。外界询问相关问题,他回答得也相对谨慎。

2012年11月,白酒塑化剂事件爆发。

彼时,林园谈到,对茅台盈利有影响的53度酒(飞天茅台),只要它能够819元卖掉,它的盈利就有保障,别的因素对它都不构成影响:“茅台市场价卖2000元或者是1000元,都与茅台股份无关,股东只能享受819元所产生的利润。茅台的经销商是每月按计划进货的,而不是说想要多少就有多少,从这个意义上说,茅台一天就能收足一年的货款,因为茅台按出厂价是供不应求的。”

2014年,在一档电视节目中,林园说茅台可以持有,可以买入,因为它的市盈率只有9倍。

到了今天,他对茅台的评价又是怎样?

尽管,今年股东会上他对茅台公司“招待方式”有点意见,但他对贵州茅台的评价是,持仓了不要卖,如果是想买,他不做建议。

林园“躺赢”茅台,这不代表他不做其他的股票。

实际上,他股票投资的策略是,选自己熟悉的行业;要买跟踪三年以上的企业;选未来3年“账好算”的企业,不买未来盈利不确定的公司。他日常的自选股里,股票数量不超过30只,每年新增加跟踪的股票限制在5只以内。

值得注意的是,如今茅台上市后股价涨了326.54倍,最高涨幅749倍(2月17日)。茅台酒出厂价从218元涨到969元,零售价从260元涨到1499元,分别翻了4.44倍和5.77倍。

只有茅台酒产量增加或出厂价提升,才有巨大的利润增长,但要注意,茅台出厂价已经连续三年没提价了。

贵州茅台2001年至今季度行情表现(前复权,元)

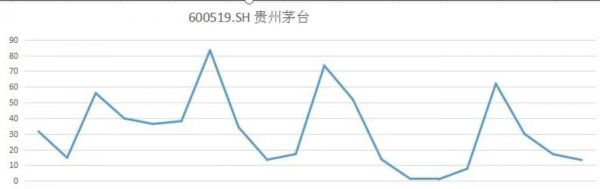

贵州茅台2001-2020年归母净利润同比增长率(%)

但斌:被誉为最懂茅台的人

但斌逢人就说茅台酒,被外界看作最懂茅台的投资人。

然而,他建仓茅台是相信永远持有,但因为中间做“波段”,徒增一些“污点”。

但斌具体持仓多少茅台,如今也只有他自己知道。

但斌是在自己投资公司成立的时候开始买茅台的。2004-2007年期间,但斌先后入手茅台、云南白药等股票。

2008年全球金融危机袭来,茅台动态市盈率从101倍下降到20倍。艰难时刻,但斌继续持有。而这段煎熬,或许对他之后卖出茅台的操作产生了影响。

2012年下半年,白酒行业突发“塑化剂事件”,后来又重叠了“限制三公消费”,贵州茅台股价受到重创。

2014年1月8日,贵州茅台最低跌至118元。期间,但斌和茅台高管面对面了解了塑化剂情况,得出结论:塑化剂“一定是个意外”。在茅台动态市盈率从40倍下降到9.5倍(静态8.8倍)情况下,他认为这是市场赐予的机会,“我来钱就买”。

可到了2015年,当中小创大牛市崩盘之际,但斌则大举卖出股票避险,220元卖掉大部分茅台股票,只留了10%仓位的茅台。股灾后,他在260-280元之间买回茅台头寸。

对此,但斌的解释是为了避免基金清盘的风险。因为市场的非理性非常明显,茅台从290元跌至最低166元,跌幅最高42.75%。

其实,对比林园的保守预期,但斌要乐观的多。他在2007年说茅台酒是“液体黄金”,茅台公司“傻子都会经营……不是一个领导就能决定企业的生死。”

还是2007年,但斌用现金流贴现(DCF)法估算贵州茅台的价值:即,将公司未来若干年每年产生的净利润折现到当年加总计算,得出公司总价值或股票价值。

在综合了茅台产量提升、价格增速(2001-2007年飞天茅台出厂价年均增幅在11.65%-9.3%,推测2007-2017年年价格涨幅在12%以上)和销售净利率提升之后,他推断2008-2017年茅台复合增长率是22.6%,按照2007年2.45元左右的盈利估计,期末价值(2017年)每股盈利25倍,贴现率8%,茅台每年派发红利为当年净利的30%,茅台的合理价值为233元/股。

如果茅台涨价速度为每年8%,利润复合增速为20%,期末市盈率为20倍,对应的价值为154元/股。

在2007年,茅台股价最高为230元/股(那年最后一个交易日实现的,不复权),是当年第二高价股。要知道,当时年内股价冲上百元的股票一共21只(不含退市股),到年末维持住百元的个股一共9只。茅台当年的最低价位83.3元,全年涨幅为163.48%。

可这些论断最后都没有阻止他卖出茅台,然后高价买回的操作。

2018年2月,但斌再谈茅台价值。他认为,只要中国的白酒文化不变,茅台大概率会存在200年,甚至1000年以上:“哪怕其产品价格以2%的速度增长,100-200次方都会是一个天文数字……一个企业存在20年与200年,计算是非常不同的。茅台如果GAGR(年均复合增长率)每年提高2%,按200年计算,以2017年的利润为基数,270×(1+2%),大概200年后是1.41万亿元的利润。”

他预见到10年后:“茅台若能在8-10年达到8万吨的极限产能,同时出厂价提高一倍到1650元的话,加上系列酒和财务利息,估算净利润可以提升6倍。按2017年大约270亿元的净利润来看,未来8-10年能达到1620亿元的净利润。对应现在市值9200亿元,市盈率不到6倍。所以说,茅台就是给大家送钱的活菩萨。”

如果以现在1.96万亿市值测算,5-8年后茅台市盈率在12倍,低于25倍的估值中枢。

但正如前文所述,其重视的茅台酒每年提价已连续三年没有出现。

董宝珍:是全身而退,还是错失良机?

董宝珍做私募、买茅台要比林园和但斌晚得多,也糟心得多。

董宝珍重仓茅台,获得了近8倍回报,这是众所周知的。董宝珍和人打赌茅台市值低点,输掉了赌局,还为兑现承诺小树林裸奔了一回。

这一切的缘起都是2013年限制三公消费后,包括茅台在内的高端白酒遭遇严重质疑的时刻。

那是董宝珍对垒国内众多白酒专家、投资家的时刻。专家认为茅台酒太贵了,没人喝了。董宝珍的反击是:你们都错了。

董宝珍的论据是,不仅国内,国外酒类产品价格,都是随人均月收入的增长而增长。茅台酒的零售价高于人均月工资1/2时下跌,低于人均月工资1/3时上涨。

而三公消费不是茅台酒消费主体,真正的主体是社会消费。只要人均收入继续增多,茅台酒自然会好起来。更深层次而言他觉得茅台酒已经不是消费品,而是一种精神消费品,这令茅台酒脱离了白酒单一的“满足口舌之欲”的层次,消费黏性更足。

2013年底,董宝珍给合伙人写信:“现在是百年不遇的机会。”他呼吁加仓股价跌到100多元的茅台,但没人信,他只能把钱打满全部买了茅台。

董宝珍也不只是说和埋头研究,他跑到茅台镇在茅台公司门口蹲守,观察茅台酒销量情况,发现货车排队等货。他和茅台公司能接触到的任何人交流,发现茅台公司的工人还在加班加点,这和往常一样。董宝珍得出结论:茅台公司运转正常,茅台酒销售正常。

于是,董宝珍满仓等待贵州茅台股价恢复到应有价值的时刻。

从2016年底,茅台股价开始走高,2018年初市盈率已经到35倍附近,股价在700元以上。茅台正常的市盈率波动区间在25-35倍,接近高位区间的时候,可能就会让投资者感到不安。董宝珍在茅台股价升至739元附近时几乎清仓。

事后看,董宝珍丢掉了最丰厚的一段收益。但董宝珍说,卖出茅台后,他可以睡个好觉了。

林园、但斌和董宝珍都在茅台股票上赚到了不错的收益,但只要他们还活跃于股市,就会有新的故事上演。

相关推荐

掘金茅台,三位投资客的暴富人生

“一夜暴富”的95后互金流量大佬:一年赚上亿,酒吧狂撒币

茅台悖论

成本20块,市场价2000,「女人的茅台」到底多暴利?

比茅台还暴利,玻尿酸巨头爱美客上市了

谁在将茅台当做投资品?

茅台过火了

“医美茅台”爱美客赴港上市,千亿市值巨头能靠玻尿酸吃遍天吗?

市值逼近2万亿的茅台,另一个身份曝光:不光卖酒,还在做创投

疯狂的爱美客:上市五个月股价上涨11倍,毛利超过茅台

网址: 掘金茅台,三位投资客的暴富人生 http://www.xishuta.com/zhidaoview21584.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180