上市即巅峰,新氧“缺氧”

图片来源@视觉中国

文 | 商业数据派,作者|祝婷婷

疫情让新氧踩了一脚急刹车,原本要面临的增长问题,提前到来。

一场悄无声息的“大逃杀”正在重塑医美行业的底层逻辑。

烧钱换流量难以为继、行业自身的沉疴旧病、行业监管趋严、股价缩水过半……新氧这个医美界巨兽,正面临着前所未有的考验。

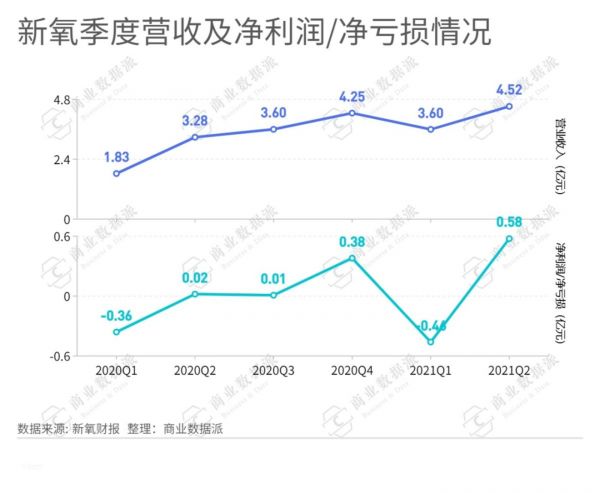

北京时间9月10日晚间,新氧(NASDAQ:SY)公布其截至2021年6月30日的第二季度财务业绩。财报显示,二季度实现总收入4.518亿元人民币;非美国通用会计准则下,净利润达7370万元,同比增长145.2%。

具体来看,二季度营收与上年同期相比增长 37.7%,超出市场预期,但较疫情前的季度营收同比增速80%~90%大幅下降。财报中提到,二季度增长主要是由于每个付费医疗服务提供商的平均收入增加 。可以说,疫情让新氧踩了一脚急刹车,原本要面临的增长问题,提前到来。

作为“医美社区+电商模式”平台,新氧被称为医美界“小红书+大众点评”的结合体,凭借联结商家端与消费者端的巨大流量入口,以及医美互联网化的光鲜外衣,获经纬中国、鼎晖投资、挚信资本等资本加持,成立6年后纳斯达克上市,上市后股价一路飙升,最高曾达到22.8美元/股,一时无光无限。

然而“上市即巅峰”,目前股价较发行价13.8美元接近腰斩,年内跌幅超30%。截止9月10日收盘,新氧市值仅有5.5亿美元。营收增速放缓、营销费用高企、在盈利边缘徘徊,新氧是否正面临“缺氧”?

资讯服务收入成主要营收支柱

有人说美团的业务模式是提供一个坐的地方,从端菜的(骑手端)、烧菜的(商家端)、吃菜的(消费者端)三方抽取利润。

作为医美界的“小红书+大众点评”,新氧的营收模式也可以简单概括为从医美服务提供商抽取广告费、以及从医美交易中抽取佣金,即信息服务费和预约服务费。具体来看,预约服务费是消费者通过新氧预订医美项目和产品,新氧获得的佣金;信息服务费指入驻新氧的医美机构和产品向新氧所付的广告费,从近几个季度的趋势来看,信息服务费即商家付的广告费占比越来越高。

2016年之前,新氧的主要收入来源为预约服务费,2016年预约服务费占新氧营收的59.53%,信息服务费仅占40.47%,此后信息服务费版块的营收占比持续升高。2021年Q2信息服务费占比已达79.83%,这一趋势直观显示出新氧营收基本面的变化——信息服务费已成新氧主要营收支柱。

利润方面,自上一季度出现4630万元亏损后,新氧的净利润在Q2出现回升,同比增长145.2%。排除季节性因素以及汇兑和投资方面的影响,新氧本季度利润回升的原因主要是由于销售和营销费用的降低,二季度销售与营销费用为2.07亿元,相较于一季度的2.42亿元环比下降15%。

不难看出,新氧高企的销售与营销费用一直是其营收“软肋”。财报数据显示,Q2新氧营业收入为4.52亿元,但同期销售费用为2.07亿元,仅销售与营销费用就占去收入的46%, 整体净利润率承压。对此,有业内人士认为,花钱砸广告并没有起到很好的转化效果,还在一定程度上或挤占了该公司的利润空间。

在销售与营销费用的影响之外,新氧在医美产业链中所处的位置,是导致其时常在亏损与盈利边缘“徘徊”的本质。

在医美行业产业链中,上游生产商往往占据利润高地,几乎是“上游躺着赚钱,中游坐着赚钱,下游不赚钱”。数据显示,上游药品耗材的产品毛利率平均在50%-90%的范围内,净利润率在20-50%之间,如主做透明质酸原料的华熙生物,2021年上半年毛利率达77.91%;中游代理经销商平均毛利率在20%-35%之间,净利率水平在5-15%之间;下游美容机构毛利率在40%-70%之间,净利率仅有10%左右。业务性质使然,新氧主要做产业链下游对象的撮合交易,因此无法像上游药品耗材商一样获取较高的利润率。

而在5月初,新氧还遭到做空机构Blue Orca Capital做空。该机构通过其开发的程序抓取的数据显示,新氧平台的预订数据被夸大4-5倍。Blue Orca Capital更暗讽新氧“财务数据跟嘴唇不一样,并不可以造假”("Lipscan be fake. Financials shouldn't be")。

在营收主要由信息服务费构成的大趋势下,B端的重要性也日益凸显,在业内人士看来,商家端大致可分为以下几种,不同商家端的客流量与客单价也各有不同:

一种是以轻医美为主、重医美为辅助的美容机构,这类机构规模不大,以大客流量和复购率支撑业绩,以“薄利多销”的低客单价高流量模式迅速吸引增量客户后转化为多次复购客户,而这类客户也构成医美互联网化的主要客户群。

另一种是定位富裕阶层的高端医美机构,以高客单价及垂直客户群支撑业绩,其用户群细小而具有高忠诚度。业内人士称,医美服务的定价其实包括了设备药品的物价和医生的人工价两大块,顶级的医美机构因拥有较为核心的医生资源从而在定价时拥有较大的自由裁量权。这类医美机构通常客单价高,利润空间大,也是新氧正竭力争取的商家。

介于两者之间则是以重医美和轻医美并重的机构,这些机构并不采用最贵的设备和药品,定位于非贵妇名媛圈的医美用户。每一家机构会因为医师资源、进货渠道而有差异化优势,从而形成自己的熟客群,这类商家是目前新氧目前重要的客户来源。

早在互联网团购平台竞争白热化时,关明生(阿里巴巴前COO)曾给过王兴几条建议:围绕C端,做好消费的体验,同时,基于C端的诉求,做好B端的供应质量。对于新氧来说,如何实现中高端商家入驻并将导入商家端的流量转化,也是打赢这场突围战的关键之一。

后疫情时代,医美市场正处于缓慢恢复阶段,医美机构也面临新一轮的洗牌。放眼整个医美赛道,前有美尔贝、美黛拉、美呗等与新氧业务高度重合的APP,后有阿里健康、京东健康等手握流量的互联网巨头虎视眈眈,医美这条“黄金赛道”在资本的助力之下如火如荼。太阳底下无新鲜事,围绕“颜值经济”展开的资本故事还能讲多久?

“轻医美”救得了新氧吗

财报显示,2021年第二季度,新氧移动端平均月活跃用户为1000万,相较于2020年平均月活跃用户890万,增长12.36%;付费用户数从去年四季度的19.48万到今年一季度的17.3万人,二季度回升至24.5万人,同比增长43.6%。

为增加社区用户活跃度,新氧的解法是持续加大在营销方面的投入。但随着市场被逐渐瓜分殆尽,潜在消费者在减少,获客成本也在不断上升。且单靠广告吸引到的客户大多为价格敏感型用户,客户忠诚度低,对业绩提振效果有限,烧钱换流量的打法无疑是本末倒置。

如何做好增量客户的导入和有效转化,显然成为摆在新氧面前的一道难题。

就平台自身特点而言,不同于淘宝、美团、滴滴等高频消费平台,目前医美业务相对低频的特点决定了其对增量的依赖性强,行业本身又充满变数,能否找到与平台属性相对应的盈利模式仍是未知数。

新氧的答案是“轻医美”。

在医美领域,一般将需要动手术完成的医美服务称为重医美(手术类医美、有创医美)。比如常见的垫鼻梁手术和抽脂手术都属此类。而轻医美(非手术类医美、无创医美)则以常见的玻尿酸、水光针为主。和需要齐全牌照和专业设备的重医美不同,一些普通的美容院也可以提供轻医美服务。

对此,新氧创始人金星曾表示,“医美现在开始渐渐‘破圈’,以前医美核心消费者都是一些时尚的、高消费的女性,但现在很多普通人甚至男性,开始尝试‘轻医美’。轻医美客户的年龄范围更广,职业、社会阶层也变得广泛。”

新氧的打法是,通过单次的轻医美服务,从单项单次轻医美,逐渐演变为单项多次,最终进化为轻医美领域的多项多次,从而延展到高客单价高利润的的重医美领域,最终成为轻重并行的医美界“美团”。同时,通过内容矩阵将内容流量引流到医美机构,并通过内容、补贴、平台生态等方式将平台流量演变为医美机构流量。

非手术类医美无疑将成为下半场争夺战的焦点。业内人士称,“轻医美的复购率是医美领域最高的,而且在市场接受度上轻医美接受度远远高于重医美。”

“在轻医美中,注射类和光电类是最大的消费项,也是轻医美的金矿。”一位医美领域市场分析师表示,和重医美相比,轻医美最大的差异在于“复购率”。无论是水光针还是光电类项目,消费者都需要持续使用,单独体验一次效果不大。

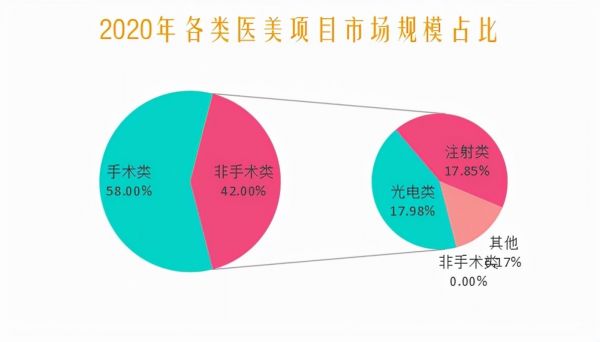

根据新氧发布的《2021中国医美抗衰消费趋势报告》及新氧数据颜究院的调查显示,2020年轻医美(非手术类)在整个医美市场占比42%。其中光电类、注射类作为轻医美中最受欢迎的项目,占比分别为17.98%、17.85%。以今年6月为例,注射美容、光电类为主的皮肤美容消费同比增长分别高达41%、39%。

新氧的新故事“轻医美”看似未来可期,但在近几个季度的财报中却问题凸显。

首先,轻医美卡属于预定服务,但新氧这部分的收入却在降低。今年二季度预定服务收入为9113万元,而去年同期为9371万元。

另外,轻医美卡对新氧的收入贡献方式并没披露。如果一张卡售价999元,新氧是否把整张卡的价格都列为了收入?而在此前的预定服务收入中,这部分收入只能是预定服务的佣金,而非交易额。这就是“自营”收入,很容易有业绩水分的原因。

但新氧依然在加大在此方面投入,并试图向产业链上游浸透。今年6月,新氧宣布收购武汉奇迹激光系统公司的控股权。财报中提到,“这项战略投资将使我们在非手术美学领域获得竞争优势,并通过将武汉奇迹公司的产品整合到我们现有的服务中产生协同效应。”

成立6年后上市,资本神话不再?

据艾瑞咨询统计,2013-2019年,中国医美的市场规模从378亿元涨至1769亿元,艾瑞咨询预测到2023年,我国医美市场规模将增加到3115亿元,是2019年市场规模的1.76倍,医美市场正在加速扩容。

但医美因其同时具有医疗和美容的双重属性,使其时常处于外界质疑的漩涡之中。医美巨头美呗创始人兼CEO龚连胜曾直言。“目前,医美行业仍处于野蛮生长阶段,各类医疗事故、非专业医师、非正规机构、廉价非法针剂的现象较为普遍”。

中国整形美容协会副会长陈敏亮表示,从2016年初到今年6月底,其所在医院接收的严重医美并发症案例就有352宗。中消协的数据局显示,2020年,医美相关投诉达到7233起,较5年前的483件整整增加了14倍。

具体到新氧来看,今年5月,33岁的杭州网红小冉因抽脂手术感染,经抢救无效去世,引发外界热议。而涉事的华颜医疗美容医院早在2018年就已入驻新氧。随着入驻商家越来越多,新氧在审核方面的漏洞也浮出水面,有关新氧平台上莆田系医院泛滥、榜单出现竞价排名、入驻商家线下私售违禁药等负面消息不时见诸报端。

医美行业之所以乱象丛生,与其急速膨胀的规模、特殊的消费业态分布和人群分布都有关。

2021年6月10日,八部委决定于2021年6月-12月,联合开展打击非法医疗美容服务专项整治工作。8月11日,上交所、深交所对医美行业出手,将“医美消费金融”相关资产被彻底打入“冷宫”,严令新挂牌的消费金融资产证券化(ABS)产品中新增“医美消费金融”相关资产。

随着医美行业的监管趋严,其估值泡沫也随之压缩出清。被称为“互联网医美第一股”的新氧,然而“上市即巅峰”,目前股价较发行价13.8美元接近腰斩,年内跌幅超30%。

截至美东时间9月10日10:09,报收5.42美元/股,总市值已经跌到5.81亿美元。

新氧,这个在初代医美竞技场上依靠“社区+电商”出圈的平台,如今本质却更趋近于披着内容社区外衣的广告商。在路人皆知的互联网流量红利消逝,各个垂直场景的用户潜力深耕殆尽后,更多的行业是在打造行业标杆地位之后,对线上线下以及行业进行融合,进而实现平台转型。也就是说,如何触及商业本质,找到成功的盈利模式,才是获得话语权的商业命门。

在黄金赛道中疾行的中国医美行业仍在高速成长,人们对美的追求或将撑起千亿医美的下个十年。对于新氧而言,在这个新舞台上,同样是一个焉知非福的新开始。(本文首发钛媒体APP)

相关推荐

2019诺贝尔生理学\医学奖率先颁出,揭秘血与氧关系,抗击肿瘤和癌症

上市即巅峰?股票没有流动性也头痛

新氧刚刚在美国上市,互联网医美领域最先上市的为何是他?

狗狗币能否拯救出道即巅峰的Coinbase?

上市即破发,百胜中国还能重回巅峰吗?

新氧CEO:在国内的上市互联网公司里我们顶多算三流

新氧CEO金星公开上市后战略:“一横一纵“深耕医美 拓展品类

上市即巅峰、四月即腰斩,在线音频第一股怎么了?

持续增长背后,不惧竞争的新氧靠何取胜?

新氧APP商家涉售违禁药 “变美日记”可造假

网址: 上市即巅峰,新氧“缺氧” http://www.xishuta.com/zhidaoview21618.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180