柠萌影业冲击IPO,二股东腾讯“小欢喜”

文|商业数据派,作者 | 张艺

疫情重创之下,影视行业疗伤能力各异:电影业依旧在苦苦等待“翻身之日”,而剧集行业已经悄悄迎来小曙光。

9月29日,柠萌影业正式向港交所递交招股书,其主要从事剧集的投资、制作、发行、宣传、衍生授权等全产业链运营。柠萌影业创始人苏晓曾以一年一度针对影视行业的“十问”闻名于江湖,如若公司冲击IPO成功,今后的“苏晓十问”或将再上一个高度。

柠萌影业这个名字虽然比较陌生,但不少观众都看过其出品的电视剧作品。近五年内,柠萌影业已经推出过《小别离》、《小欢喜》、《小舍得》、《三十而已》、《二十不惑》和《好先生》等,在现实生活题材剧集系列进行了小规模串联,比较擅长在家庭、教育、年轻群体婚恋等话题上掀起热烈讨论。特别是2020年,《三十而已》红极一时,为其攒下不少口碑,随后其也乘胜追击,推出《二十不惑》。

据国海证券的报告显示,2021上半年电影剧集漫画产业链总营收在低基数下实现 71%同比增长,但较2019年同期总营收下滑 4%,尚未实现疫情前增长。

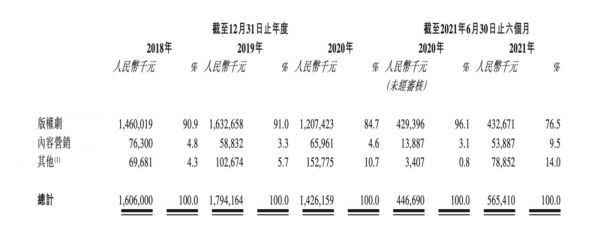

2018年至2020年,柠萌影业的收入分别为16.06亿元、17.94亿元和14.26亿元,经调整净利润分别为2.26亿元、1.51亿元、2.43亿元。

营收在近三年内增长发力,尤其在2020年同比下降,柠萌影业解释主要是由于版权剧收入减少:该项收入由2019年的16.3亿元减少26.0%至2020年的12亿,主要是由于2019年的一部古装剧的平均许可费较高,剧集的高制作成本导致。

由此可见,柠萌影业核心收入结构比较单一,严重依赖剧集版权收入。而剧集制作及发行业务具有资本密集性质,导致其经营业绩受到版权剧成本的巨大影响。

剧集成本巨大造成业绩数据起伏,其他影视制作公司也难以逃脱这个“魔咒”。比如影视剧产业的老大华策影视也深受其苦。

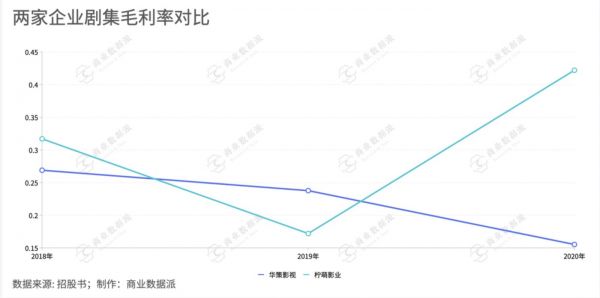

据数据显示,近三年,华策影视剧集毛利率分别为 26.89%、23.77%、15.53%。而柠萌影业的剧集毛利率从2018年至2020年分别为31.7%、 17.2%、42.2%,总体趋势优于同行,这或许与其背靠腾讯,在影视平台竞争中,不必释放过多议价权以求渠道。而其2019年的毛利率下降也是因为上述古装剧的投入较大。

电影制作方的日子并不比剧集好过,尤其在近两年。2020年,万达电影电视剧制作发行及相关业务收入作为其唯一一项较同期增长的业务,同比增长48.84%,但该业务的营业成本却较同期增加了212.21%,导致其毛利率为-22.81%。

总体行情疲软,但是剧集产业却呈现异军突起的现象。这得益于疫情期间,消费者“足不出门”的日常生活再次推动了电视剧、网剧等需求,连光线、华谊、万达电影等以电影业务为核心的公司,也开始入局剧集领域。

需求的激发与行业巨头的搅局将剧集市场推向一个高峰,同时也加速了业内玩家的“内卷”,从产品到 IP产业链,剧集行业的竞争逐渐升级。作为成立6年的行业新贵,柠萌影业如何杀出了一条血路?

营收主要靠版权剧,腾讯持股19.78%

作为一家内容制作企业,柠萌影业的“杀手锏”紧紧围绕内容展开——从制作、发行、变现环环紧扣。

2018年至2020年,柠萌影业版权剧收入分别为14.6亿元、16.3亿元、12亿元,分别约占同期总收入的90.9%、91.0%、84.7%。

从数据上可见,尽管版权剧收入仍是核心,但是其收入结构已经开始逐渐多元化发展:内容营销和其他收入的占比上升,尤其是其他收入从2018年的4.3%增长至2020年的10.7%。多元化变现,依旧是围绕内容展开。

版权剧作为收入“担当”,柠萌影业在该领域的投入相当大。剧集内容的生产质量与最终畅销程度相关,所以从选材到制作都是“重头戏”。2020年,网络视频平台的剧集采购和网络剧制作成本占网络视频平台的内容采购和制作总成本的比重最大,为50.5%。

这首先涉及到精品IP之争。据招股书显示,柠萌影业2018年以来发行的10部剧集中,版权剧集共8部,占比达80%。“自2018年至2020年,我们已播映的七部剧集中有五部属于精品剧集,精品率高达约71.4%,远超过于同期按收入划分的前五大竞争对手约40.8%的平均精品率。”

内容质量较高,才可以俘获挑剔的观众。柠萌影业自2018年至2020年播映的5部精品剧集在网络视频平台首播期间共获得193亿的点播量,且同期在电视台渠道全年收视率均超过1.0%。

有流量的地方则有商机。随着播放量的上升,关注度提升,广告业务随之崛起。区别于传统老套的广告模式,柠萌影业向客户基于剧集内容提供植入式广告或者提供定制化的创意广告投放与剧集中。将广告做到“防不胜防”,与内容相融合,不仅可以大幅度提高客户品牌的传播度,也可以为观众提供一个新的讨论噱头。从数据上看,其内容营销收入占同期总收入的占比也从4.8%提至今年上半年的9.5%。

(柠萌影业收入结构——来源:招股书)

基于自身和核心的内容优势以及围绕着内容制作领域,柠萌影业也在探索一系列的其他收入模式,如制作定制剧集,开发制作及发行电影;作为非执行制片人投资剧集并收取许可费净额;也曾提供艺人经纪服务(2020年停止该服务)。

“最大化利用专有知识产权的商业价值,从而巩固我们于业内的领先地位。”柠萌影业招股书中的一句话可以形容其内容战略——最大化挖掘内容的掘金价值。

尽管在收入模式上,柠萌影业正在多点开花,但也面临“大客户”问题。其客户包括网络视频平台及各大电视台。2018年、至2020年,其五大客户的收入合共分别占总收入的约92.5%、93.2%、88.1%。

其中,腾讯是于2018年、2020年均是其最大客户,2019年和2021年6月30日上半年,腾讯成为其第五大客户。近三年,其来自腾讯集团的收入占同期总收入的占比分别为60.8%、4.5%、32.7%。

作为柠萌影业的主要投资方,也是仅次于苏晓的第二大股东 ,腾讯给其发展提供了许多助力,包括IP采购方面的支持与发行渠道。据招股书披露,上市前,腾讯持股19.78%。但是其表示“由于腾讯集团及本集团均从事剧集的制作,腾讯集团与我们之间可能存在潜在竞争。”不仅如此,如果发行渠道都过于依赖某一平台,随着业务规模的提升,也会成为其发展道路上的掣肘。这从柠萌影业近三年来营收增长已经放缓,甚至负增长,已经有所凸显。

从剧集到IP挖掘

“内容企业逐步开‘新内容+新消费’产业与新圈层用户共振,从上游的内容 IP 到后端的玩具潮玩,再从产品矩阵到产业链,无形的内容供给与有形的潮玩供给,更利于 IP 的商业化链条延伸后带来的稳定收益。2021 下半年,伴随疫情有效控制,内容项目的逐步增多叠加后端潮玩变现有望成为内容商业化的新增量。”国海证券在报告中指出。

在内容领域,不论是影视业还是数字阅读领域,深挖IP价值,走向产业链都是行业玩家接下来的必争之地。“由于我们IP产权的完整性,我们能够对内容进行系列、续集、改编、翻拍、二次授权、海外发行及其他形式的变化。”柠萌影业也直言,最初在IP内容端的积累为未来的发展提供了非常多的可能性。

在IP产业链深耕策略上,柠萌影业也分几步走:

首先,柠萌影业将继续夯实精品版权剧这个“源动力”。进一步扩大IP储备、扩大市场份额。然后,最重要的是加强IP系列化、延长其生命周期。“我们是自有版权IP的唯一拥有者,能够在其完整生命周期内利用全部潜力。”招股书中说道。

IP系列化也是布局IP产业链的重要环节,也是大厂的重要策略。以腾讯打造的《鬼吹灯》系列为例,这部15年连载,长红于网络的IP小说被腾讯盯上,并连续推出高品质的IP网剧系列作品。目前《鬼吹灯》系列已成为腾讯视频的一块“金字招牌”。为其打造“文学+影视”的产品矩阵发挥了重要作用,直接促进了IP产业链的融合与升华。爱奇艺也通过“一鱼多吃”的方式将爆款 IP 通过文学、漫画、游戏、影视等形式进行转化。今年5月,爱奇艺表示其正在进行“一鱼多吃”的项目已经超过30个。

IP产业链的融合不仅体现在文学与剧集的融合,还可以将精品电视剧作为IP授权有声内容、音乐及游戏,以及周边产品,或与新兴消费品牌通过IP授权及品牌共建的方式进行合作。

系列化或IP授权是纵向深挖IP价值,而柠萌影业扩展国际业务的计划则是横向挤压出IP的更大价值空间。招股书显示,其计划将市场扩大至东南亚及非洲,并将直接与当地媒体平台合作而不是通过代理商进行市场开拓。主要的渗透方式则是将精品剧授权给海外市场的线上直播平台,或在目标国家售卖翻拍权。

随着人们传播方式的变化引起的娱乐习惯的变化,在网剧之后又出现了“微剧潮”,短视频平台成为了IP的蓝海掘金渠道。2021年,腾讯微视表示将投入10亿资金、百亿流量扶持微剧业务的发展,还将推出主打制作精良的1-3分钟竖屏连续微剧品牌“火星小剧”。短视频将是IP剧集新的商业机会,增加变现途径,例如可以在短视频平台上为广告主提供定制化内容营销。

近期,阿里鱼与北京环球度假区合作,环球影业天猫旗舰店盛大开业,这一事件再次强调IP的营销整合已经到了“生态时代”。柠萌影业在招股书中也透露将向该方向靠拢:其计划从自身产业链的生态打造方面入手,主要寻求战略联盟、投资及收购,如IP开发平台及下游业务(电商及内容营销)等方式形成“内循环”。

IP时代大战,商业化形式花样百出,但根本是内容质量与创新之争,因为观众不会一直为情怀买单。而持续的创新能力对于影业企业来说是不小的压力,如何平衡这种对抗感或将决定企业的前途命运。

尽管柠萌影业不断强调IP的价值挖掘,但是以其目前的发展情况来看,依旧缺乏有话语权、影响力的大IP。尽管,已经意识到制作剧集的续集,形成一个连贯的主题,如《小别离》、《小欢喜》、《小舍得》,但题材的串联仅仅打响了品牌,真正的IP商业化探索之路依旧任重而道远。

相关推荐

柠萌影业冲击IPO,二股东腾讯“小欢喜”

《三十而已》出品方“柠萌影业”递交港股申请,腾讯为创始团队外第一大股东

付费会员新增200万至1.25亿, 腾讯视频Q2仍需更多“小仵作”

付费会员新增200万至1.25亿,腾讯视频Q2仍需更多“小仵作”

36氪首发丨「鹰集」半年内连获三轮融资,B站、柠萌、EVERYI益源资本进入

又有一家影视公司拿着港股IPO的号码牌,二当家为光线股东

「字节跳动影业」还有多久成立?

B站继续“破圈”实验:自制说唱综艺对垒爱奇艺

稻草熊风光上市,行业有三大启示

黄磊何炅第一次合体做LP

网址: 柠萌影业冲击IPO,二股东腾讯“小欢喜” http://www.xishuta.com/zhidaoview21862.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180