Warby Parker上市首日涨超36%,DTC眼镜鼻祖“名不虚传”?

本文来自微信公众号 “美股研究社”(ID:meigushe),作者:美股研究社,36氪经授权发布。

近期,美股一家互联网眼镜巨头上市引起不小的关注。

北京时间9月29日,美国DTC眼镜巨头Warby Parker正式登录纽交所,股票代码“WRBY”。截至9月29日美股收盘,Warby Parker首日股价涨36.23%,报54.49美元,市值约为60.76亿美元。

上市首日便获得资本青睐,或许是因为Warby Parker通过直接公开发行(DPO)方式上市,节省了运营成本,Coinbase便是例子之一;也或许是因为Warby Parker商品物美价廉,且具备免费送货和退货保障而受到用户喜爱。

首日获得了良好的资本市场表现,但从招股书我们也能端倪Warby Parker存在一些问题。美股研究社通过解读关键信息,或许能够让外界对其有更多的认知。

借DTC商业模式卖眼镜

Warby Parker成立于2010年,总部位于纽约,创始团队来自宾夕法尼亚大学沃顿商学院。公司旨在开创直接面向消费者(DTC)商业模式,专门通过在线形式和零售店网络销售眼镜及其相关眼部护理产品。

主要产品包括眼镜、隐形眼镜、视力测试、眼科检查、视力保险和虚拟试穿工具,Warby Parker还提供提供眼科检查、视力测试和免费上门试戴等服务。

值得一提的是,Warby Parker最初是以在线形式推出品牌,除开批发商和零售商等中间环节,直达终端消费者。后来,2013年扩充到线下实体店,截至 6 月 30 日,它拥有 145 家零售店和约3000名员工,活跃客户为208 万。

Warby Parker在招股书中透露,计划2021年在北美再开设30至35家零售店。

成功上市后,Warby Parker的联席首席执行官 Neil Blumenthal表示,我们很高兴在这里有一个更大的舞台来放大品牌和我们的影响力。

股权结构方面,DPO前,联合创始人Dave Gilboa和Neil Blumenthal为前两大股东,分别持股30.4%和24.8%;老虎环球基金和美国普信集团则分别持股5.1%和5.0%,为两大机构股东。

融资信息方面,据雷递网消息,Warby Parker DPO前获有3轮融资,金额超过27亿美元。

2018年3月,Warby Parker获得7500万美元E轮融资,领投方为T. Rowe Price,估值达17.5亿美元;

2020年9月,Warby Parker完成2.45亿美元融资,其中一笔是1.25亿美元F轮融资,由sustainable Capital Partners领投;另一笔为1.2亿美元G轮融资,由D1Capital领投。这两轮融资结束后,公司估值达30亿美元;

2021年上半年,Warby Parker以24.53美元的价格在私人交易中出售约200万股股票,当时估值约29亿美元。

从市场宏观角度看,全球眼部疾病和病症的发病率不断增加,种种驱动因素将提升视力保健市场规模。根据Fortune Business Insights市场研究报告,2018 年全球视力保健市场估计为 1250 亿美元,预计到 2026 年将达到 1920 亿美元,预测复合年增长率为 5.6%。

市场前景广阔,Warby Parker能否在新一轮红利中抓住机会?我们或许可以从其招股书进行更多了解。

资金承压或成难题

Warby Parker 成立之初,在线推出品牌的例子并不多,其收入主要来自眼镜产品、光学服务和配件的销售。

截至 2020 年 12 月 31 日止年度,Warby Parker 95% 的净收入来自眼镜销售,2% 的净收入来自隐形眼镜销售,1% 的净收入来自眼科检查,其余 2% 的净收入来自主要来自眼镜配件的销售。

具体财务数据方面,据招股书显示,Warby Parker 2019年至2020年的净收入分别为3.705亿美元、3.937亿美元;毛利分别为2.231亿美元和2.319亿美元。

可以看出,Warby Parker 在疫情期间的表现相对不错,或许是受益于线上销售影响,其2020年的收入得到了持续性增长。从另一方面来说,也能证明全渠道 DTC 模型的弹性程度。

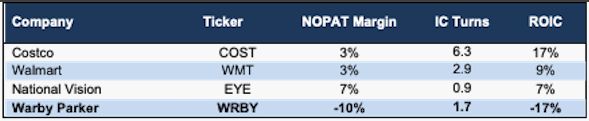

但在盈利方面,Warby Parker 的税后净营业利润(NOPAT )从 2019 年的 300 万美元下降到 2020 年的 -4000 万美元。NOPAT 利润率从 2019 年的 1% 下降到 2020 年的 -10%,其利润能力处于下降趋势。

资料来源:New Constructs, LLC 和公司文件

盈利关于运营支出,据招股书显示,Warby Parker 2019年至2020年的销售、一般和管理费用分别为2.248亿美元和2.876亿美元,占净收入的百分比从60.7%提升到73.0%。

支出费用的增加原因在于给予了4170万美元的股票补偿费用,以及在疫情期间,电子商务需求增加推动了家居试穿需求的增加,为扩大线上知名度,促进消费者购物需求而产生的营销费用。

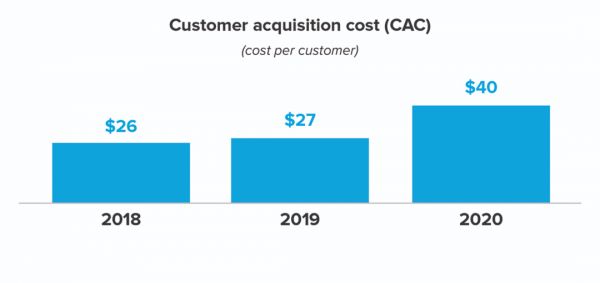

由此便涉及到Warby Parker的获客成本。2018年至2020年,Warby Parker 的获客成本分别为26美元、27美元和40美元,疫情期间获客成本大幅升高。

图片来源:Warby Parker招股书

另外,从财务数据看,2019年至2020年,Warby Parker销售货物成本从1.474亿美元提升到了1.618亿美元,增幅9.77%。

销售成本包括采购材料、组装和销售产品所产生的费用。随着Warby Parker不断发展,未来不断拓展线下零售门店,销售成本也将随之增加。如果Warby Parker无法以有效的成本留住现有客户,则净收入可能会慢于预期甚至是下降,而获客成本的升高也会给其带来一定压力。

值得注意的是,Warby Parker虽然通过营销方式获得一定知名度,但其产品和服务仍然缺乏差异化。Warby Parker 曾推出 Home Try-On 产品,该产品允许客户挑选五款镜框在家里免费试用,然后退回他们不想要的镜框。虽然这一策略获得了一些客户的赞赏,但另一方面来看也将增加管理物流和退货的额外成本。

截至 2021 年 6 月 30 日,Warby Parker的自由现金流仅为 210 万美元,其货物承担成本高昂,且计划拓展线下实体零售店,Warby Parker未来资金方面或许会有所承压。

市值被质疑存在泡沫?

放眼至整个眼镜行业市场,尽管Warby Parker拥有一定品牌知名度,但其在高度分散的眼镜市场中所占的份份额很少,作为线上发店品牌,消费者可能更愿意在实体店内购买眼镜,而不是在线上购买。

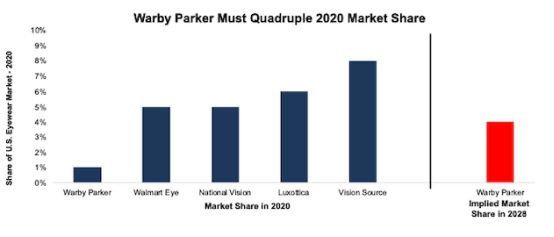

据New Constructs, LLC 数据,Warby Parker 仅占美国眼镜市场 1% 的份额,远低于 Vision Source、Luxottica、National Vision、Walmart Vision、Costco Vision等大型竞争对手的市场份额。

资料来源:New Constructs, LLC 和公司文件

以National Vision来说,与Warby Parker相对比,前者的规模较大,具备明显的竞争优势。且National Vision凭借着更多的线下实体零售,将会比Warby Parker更容易扩大实体零售业务,以及快速进入电子商务业务。

财报数据显示,National Vision 2020财年总营收为17.118亿美元,运营支出为8.381亿美元,净利润为0.363亿美元,期末开业门店数量为1205家。

此外,New Constructs, LLC数据,在过去五年中,眼镜行业的电子商务销售额年复合增长率仅为 4%,而整体电子商务零售额的复合年增长率为 18% 。2020 年,眼镜在线销售额为 15 亿美元,或仅占美国眼镜总销售额的 4% 。

如果Warby Parker还是只用物美价廉噱头以及便利服务提升知名度,而在线销售的成绩继续落后于市场,无法提升其在眼镜行业中的市场份额,后续市值增长恐面临一定压力。

结语

消费品是价值投资的关键抉择因素,有时消费过热也会产生泡沫形态。Warby Parker快速跑入资本市场,在首日赢得了不错的掌声。但无论是从业绩、资金层面还是市场竞争角度来看,Warby Parker还具有较大的提升空间。

资金押注痛点渠道,打通营销策略方式,以技术积淀壁垒杀出层层竞争重围,Warby Parker才能真正赢得用户的心,赢得真正的价值。

相关推荐

Warby Parker上市首日涨超36%,DTC眼镜鼻祖“名不虚传”?

美国眼镜电商「Warby Parker」再获2.45亿美元融资,估值达30亿美元

为什么所有类似 Warby Parker 的企业都在爆雷?(下)

为什么所有类似 Warby Parker 的企业都在爆雷?(上)

天猫推的新战略,营销噱头还是新风口

DTC-品牌出海新路径

跨境电商的攻守道

既要口感也要健康,Haus 要做千禧一代喜欢的酒饮品牌

美版“拼多多”倒闭了,DTC这门生意还有救吗?

“非洲阿里巴巴”Jumia上市首日受热捧 涨超70%

网址: Warby Parker上市首日涨超36%,DTC眼镜鼻祖“名不虚传”? http://www.xishuta.com/zhidaoview21870.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180