高股息股票能扛通胀吗?

文丨老铁

在全球通胀已经无可避免的背景下,资本市场抑或是主流投资者对于未来开始出现了分化,如相当部分参照历史,认为可将投资重心侧重在高股息率股票处,即以高股息对冲通胀。

其中FT专栏作者MERRYN SOMERSET WEBB便持此种态度,在过去的大半年时间里,上述观点几乎贯穿了她所有文章,而值得注意的是,她本人对比特币是持极为负面态度的,主要原因为“比特币毫无实用价值”。甚至不如投资黄金保底。

当观点分化之时,我们要做的不是带入各方情绪,而是以数据和模型化分析为切入,评价或者反思上述观点。

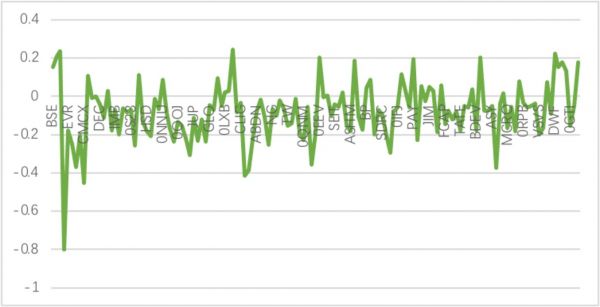

我们首先根据作者假设,在英国资本市场选择分红率最高的135家公司,以作者撰文当天2021年5月14日为基准,对比10月1日股票价值,来探求英国资本市场投资收益情况。

主要公式为:投资收益率=股息率+股价账面溢价-2021年8月3.2%通货膨胀率

整体上看,代表公司在过去接近6个月时间里投资者收益都在0上下浮动,分布比较均衡,当我们测算平均值后发现,为-7.5%,也即:如若听从作者建议,将大量资金放在股票市场,其亏损或者说可保值的难度是相当之大的。

由于上述我们是以分红率为排名进行,这可能与真实的股息率有一定偏差,因此我们不如再做交叉验证。

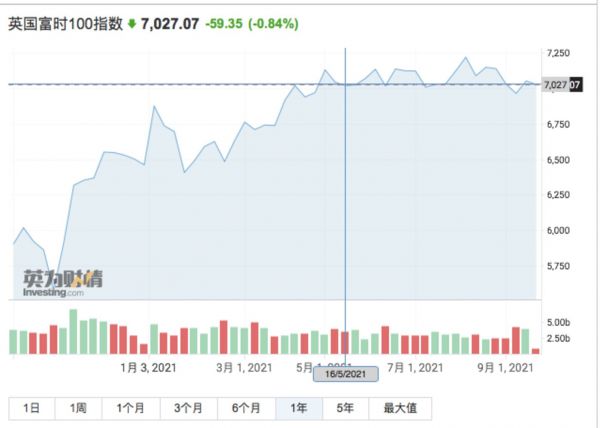

2021年5月14号与10月1日相比,英国富时100指数均在同一水平线,也就是说,在过去几个月时间,英国资本市场总市值已经逐渐达到顶峰,增值空间是已经极为有限,且随着全球通胀预期的增加,货币政策紧缩预期加强,资本市场进入调整期也已经是大概率事件。

根据Financial Times信息,06-01-1993至11-01-2018期间平均值为3.470%年利率,以现有的通胀预期测算,英国2021年通胀同比增长应该不会低于3.5%(2021年8月已经达到了3.2%),也即:根据以往历史,以高股息率去对冲通胀的可能性是相当之小的。

我们再看股价的溢价情况,虽然从5月中旬至今,富时100指数大致保持在同一水平区间,但如果仔细分析,其中有几个重要的时点,对股价均造成了一定的冲击:

其一,美联储主席鲍威尔正式表态考虑Taper,美国三大股指乃至全球主要股票市场最近均出现了较大的回调,说明在通胀预期下全球流动性的拐点出现逆转的预期已经相当明显;

其二,美国国内对债务上限的问题也出现了不同争议,其中财政部长耶伦倾向于无限期取消债务上限,而这又显示出美国高层对待流动性问题的分化,股票市场也容易出现了较大的分化。

中金公司曾以标普500的市盈率倒数与美国十年国债收益率对比,发现2020年市盈率倒数与2000年互联网泡沫几乎相当,股票市场泡沫相当明显,也就是说,当出于调控通胀目的的加息进行之后,对资本市场将可能是一场比较显著的“挤泡沫”工程,这也是我们对2021年全球资本市场持以审慎态度的重要原因。

当投资者对未来持有不同预期时,观点就越加分化。

在上述事实下,我们再引入《投资学》的重要公式:

y※=(E(rp)-rf)/Aσ2

其中y※为(风险类资产投资比重),σ为投资收益标准差,E(rp)为预期收益。

如果我们将股票视为风险投资产品,在上述事件以及投资者心理预期等影响之下,上述公式的一些变量会发生如下变化:

1.由于全球主要经济体对货币以及财政政策的摇摆,加重了投资者对未来预期的分化,也就是方差σ会增加,也会随之导致风险厌恶程度A的增加;

2.加息预期下rf有增加预期,也会使投资者压缩对风险类投资产品的比重。

综上我们判断,站在投资者角度,未来其对股票市场投资的总份额是处于下降趋势的,这显然会对股票增值带来相当大压力。

根据上述内容我们判断:作者通过将资金投入股票市场,以高股息对冲通胀是很难成功的,这其中既有通胀预期要大于股息率保值的因素,亦有资本市场未来将处于动荡和不确定因素结果。

我们用了数据量化和历史指数数据进行了双重验证,故而得出上述结论。

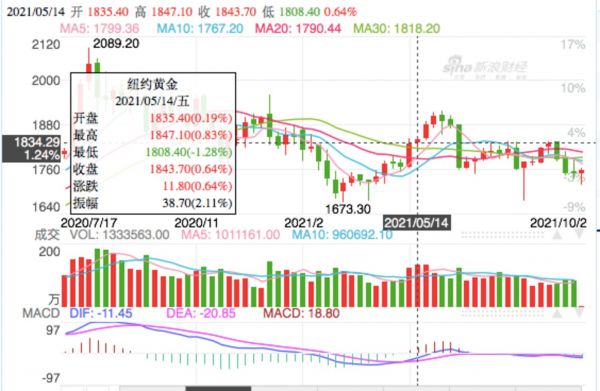

那么,我们再将重点放在作者的另外一个结论:极为看衰比特币,甚至不如黄金保值。

但很遗憾的是,自作者撰文至今,黄金价格是处于下降周期的。

作为一个公认的安全投资产品,黄金一直被认为是对冲通胀的有利投资工具,过去历史对此也有过多次证实。

其投资逻辑也相对简单:

U=E(r)-1/2Aσ2

其中U为投资效用值。

在上述公式中,黄金作为公认的安全投资产品,其A和σ2都会无限偏小,决定黄金投资效用值U的主要要素就是E(r),而该数值又受主要取决于安全投资资产回报,也就是利率影响。

我们可以证实:在对黄金的投资中,其收益主要受利率影响,由于过分安全,就难以得到其他风险的风险要求补偿。

如今黄金价格走弱,这一方面固然有美元走势等因素影响,但另一方面从投资学的基本原理入手,我们也认为如果有风险补偿且价值收益良好的投资标的,也会影响黄金的走势。

于是,我们再将注意力放在一些投资者一直不看好的比特币。

之所以看衰比特币,很大原因在于认为比特币不具有实用功能,如果我们从价值投资角度分析,如今比特币的价格确实有过分溢价的成分。

但我们认为他们在此犯了一个比较明显的错误:将实用性与投资性进行强关联,事实上,在人类的投资历史上实用性与投资性脱钩的案例比比皆是,从动辄上千万美元的字画,昂贵的名酒到各类价值连城的古董,我们很难将其以实用性进行估值。

所谓的投资,很大程度是受人类主观E(r)的影响,当一个投资标的成为公共认知的价值投资物时,且对其抱有积极信心态,A和σ2都会随之下降,最终U得到明显的提升,毫无夸张的说,投资很大程度上也是人类集体无意识看涨的结果。

一些观点在对待比特币的态度时,采取了偏于保守的分析框架,导致开篇结论。

那么,我们如何看待比特币呢?

用一句话概括:比特币本质上不是“币”,而是投资者共同看好的投资“资产”,其价格不应被过分强调实用性所局限,应该以资产性对待,且较之黄金,比特币具有更强的稀缺性(大约2100万枚)

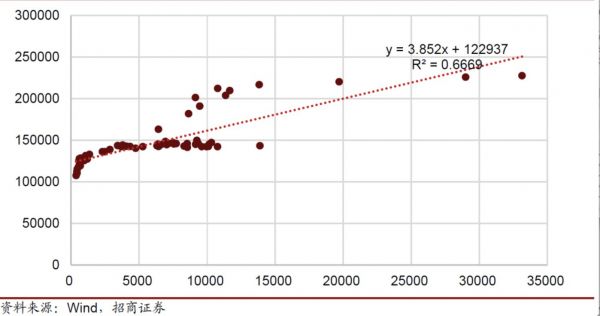

如若是资产,比特币价值就要受到全球流动性的影响,招商证券曾对此有较为详细的分析,我们引入下图

可以比较清晰看到,最终比特币的价格取决于G7货币的供应量。在过去十余年时间里,全球进入了量化宽松的周期:低利率,低通胀。这给了比特币极好的成长环境。

在上图中我们发现,欧美日的央行总资产规模可以解释2015年之后比特币价格变化的67%,其他影响比特币价格因素包括信任、挖矿效率、减半机制、全球政府对比特币的监管政策等等。

但我们也仍然注意到,在过去的一年时间里,比特币遭遇了中国政府叫停挖矿,不允许支付,也面临全球政府的不断收紧的监管政策,但上述拟合线中,点状分布并未过分偏离中心,比特币经受了种种考验,在过去的几个月中,比特币价值也并未出现分析师所言的“衰退”。

在上图中可以比较清晰看到,在6-7月各种“看空”因素之下,比特币的价格确实出现了比较大的扰动,但进入8月下旬之后,价值开始重新回到上涨空间,显然,两个月的时间市场逐渐接受了消息,对比特币的信心又重新回来。

如股票市场类似,比特币作为资产均受流动影响,但我们现在需要考虑的是:为何比特币在看衰声中,较之股票市场其价值越来越稳定了呢?

我们继续回到公式:

y※=(E(rp)-rf)/Aσ2

如我们前文所分析,决定风险投资比重的主要要素为A和σ2,其中后者的权重更大,从投资心理学入手,决定以上要素的主要力量在于投资标的过去的价格表现:当投资标的表现越稳定,投资者越会加强信心,降低投资分歧和风险厌恶程度。

比特币在过去价值一直处于快速的上升周期,中间虽有波动,但较之全球股票市场无论是收益率还是稳定性都表现良好,也即:投资者可能会用资金投入进行“投票”,继续降低A和σ2,,提高比特别在风险类投资中的占比。

如果将在2021-2022年的比特币与股票市场进行对比,我们建议引入投资学的夏普比率

S= (E(rp)-rf)/σp

可以明显看出,影响夏普曲线的主要因素为σp:当投资标的表现越稳定,投资者对其信息增加,很有可能会导致S(投资人每多承担一分风险,可以拿到几分超额报酬)的提高。

对于比特币,我们确实承认其并不具备实用性,但在投资行为中并不能因此而否认其投资价值,相反,将其视为具有稀缺性的投资品,其以往成绩会在潜移默化中影响投资者信心,最终提高投资者对其投资比重。

在过去,黄金和房地产曾以“安全性”被公认为是对抗通胀的最佳投资标的,但在投资者信心的增强之下,比特币大有超越之时,在不考虑“黑天鹅”事件影响下,投资者对比特币信心出现逆转的可能性不大。

当然,我们也要无比警惕在通胀预期之下,会有不良机构打着“对冲通胀”的幌子,以比特币价值为诱饵,用一个又一个类空气币来吸引投资者,比特币之所以是今天的比特币,除了演进模式,算法等等技术因素之外,更重要的是赶上了宏观货币环境,也用了这宝贵的窗口期满足了消费者预期,而当下如果土壤变化,比特币自身都很难复制其成功,何况新的各种“币”,一个资产要想以信心征服投资者是需要相当长时间的,因此,不要以早期未参与比特币而懊恼,但也不要因为不同投资理念的分化而完全否定,最终投资者还是要有自己的判断乃至定力。

如果在黄金,高股息的股票,比特币之间选择对抗通胀的标的,你又会选择哪个?

相关推荐

高股息股票能扛通胀吗?

微软宣布回购400亿美元股票,增加股息

2020年,美团能扛住阿里攻势吗?

艰难投资2021:全球通胀频频预警,买入机会在哪?

通胀,还是通缩?

通胀风险比美联储说的更大,投资者该怎么买

巴菲特、芒格和盖茨最新访谈:从中美关系到股票回购

巴菲特芒格四小时对话实录:“后悔”卖出苹果,通胀超预期,厌恶比特币,低利率扭转贫富差距

施乐和惠普:“科技恐龙”联姻能换来希望吗?

苹果2019年回购股票花了671亿美元,对股东来说比领分红更划算

网址: 高股息股票能扛通胀吗? http://www.xishuta.com/zhidaoview21914.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180