华熙生物Q3营收、净利双增长,为何二级市场不买账?丨看财报

图源于视觉中国

10月26日晚间,华熙生物(688363.SH)发布2021年第三季度业绩报告,数据显示,公司Q3营收10.76亿元,同比增长65.69%,归属于上市公司股东的净利润为1.95亿元,同比增长14.22%。今年前三季度,华熙生物净利润5.55亿元,同比增长26.91%。

增长业绩并未带来上升的股价

自去年二季度开始,华熙生物营收增速连续4个季度呈上升趋势,而自今年二季度以来,其营收增速调头下降,与此同时,华熙生物的净利润增速也连续两个季度下降。

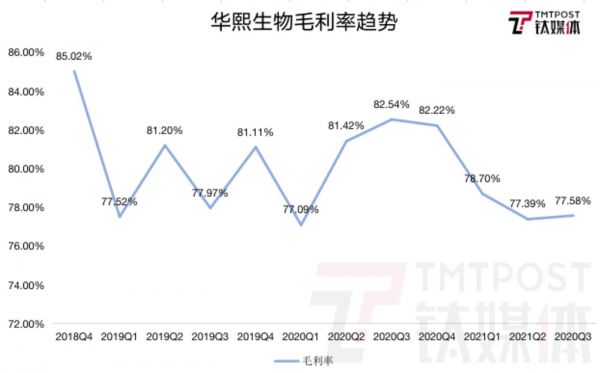

具体到毛利率数据,可以看到2021年Q2、Q3华熙生物的单季毛利率均不及去年同期,同比分别下降4.03个和4.96个百分点。作为玻尿酸行业龙头,手中握着玻尿酸的原料供应源头,华熙生物是整个轻医美产业链条中的上游企业,高毛利是上游企业的最大特点,但是,纵向对比来看,华熙生物的“高毛利率神话”出现了变化。

钛媒体制图,数据来源:Wind

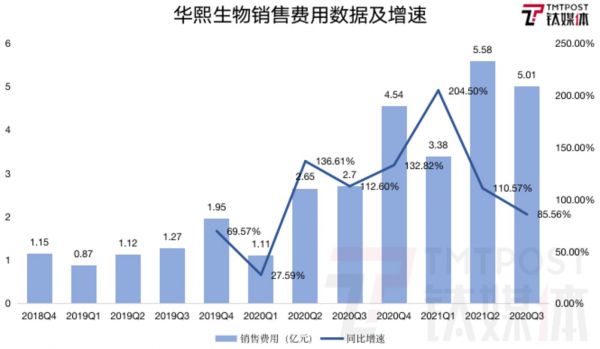

与此同时,华熙生物最被诟病的高营销费用问题在本季度并没有太大变化。期内,华熙生物销售费用为5.01亿元,花在营销上的钱是其当季净利润的2.5倍,而且自2020年二季度以来,华熙生物的单季销售费用率就不曾低于40%。

对此,华熙生物称主要是由于“公司加大对终端产品市场的开发以及核心品牌建设,加大品牌投入、加强线上业务的拓展”。线上业务的巨额投入度在华熙生物的半年报中就有体现,2021H1,该公司线上推广服务费同比增长373.7至4.93亿元,占当期销售费用的比重为44.86%。

多项数据的不尽如人意直接体现在了华熙生物的股价走势上。财报发布后的首个交易日,华熙生物低开低走,收盘跌2%,报167.51元,最新总市值为804.05亿元。

与二级市场的悲观情绪相反,东莞证券、浙商证券、国盛证券等券商在华熙生物绩后都给出了“买入”评级。近90天,35家机构对华熙生物给出评级,其中24家“买入”,10家“增持”,1家“中性”,机构目标均价为233.74元。

相较于二级市场对于财务数据的应激反应,华熙生物当前的业务布局、前期投入及未来增长点是分析师们更看重的部分,这导致到了华熙生物三季度财报传导至资本市场后结果分化。

另外不可忽视的一点在于27日医美板块的整体表现不佳,包括华熙生物在内Wind医美指数收跌1.86%,20只个股中有14只收跌、2只收平。

前期品牌建设花的钱,期待早日收回

对于华熙生物毛利率的下降,招商证券指出,主要原因是天津原料工厂折旧以及东营佛斯特工厂亏损所致。其中,在去年6月,华熙生物斥资2.9亿元收购佛思特100%股权,后者主营食品级透明质酸。华熙生物曾表示,国际市场食品级透明质酸原料需求较大,但因产能不足,华熙生物主动放弃了部分食品级透明质酸业务的国际客户。而东辰集团的破产重组,为其提供了扩大产能的机遇。

今年1月7日,国家卫生健康委发布公告,透明质酸钠作为新的食品添加剂成分的审查通过,华熙生物成为最大受益方,迅速培育水肌泉等普食玻尿酸新业务,今年8月,推出“休想角落”,首次聚焦情绪健康细分赛道,将玻尿酸应用到了果酒及饮料中。

在华熙生物2020年报沟通会上,公司董事长赵燕在表示,“原来华熙是三驾马车,原料、药械、功能性护肤品,今年的战略任务是大力发展食品终端业务。”

受到创新业务孵化等战略性因素的影响,公司在销售费用上的支出处于高位水平。华熙生物正处于新品牌建设期,不只是食品品牌,还包括医美、功能性护肤板块。但是,华熙生物已经布局约3年的功能性护肤品板块,或将在其实现销售费率可控方面贡献力量。

自从2018年华熙生物入局功能性护肤品赛道以来,这一板块迅速放量增长,今年上半年收入同比增长197.55%至12亿元。东吴证券研报指出,通过跟踪第三方的数据,预计Q3功能性护肤品也延续较高增速,在天猫旗舰店之外,主要品牌也拓展了抖音、京东、唯品会等垂直渠道和分销渠道。

东吴证券研报称,华熙生物旗下的功能性护肤品品牌润百颜、夸迪市场知名度较高,规模体量也相对领先,米蓓尔、BM肌活品牌也在持续提升影响力,费用率有望逐步稳定并呈良好管控趋势。国盛证券研报数据显示,今年双十一的直播间预售中,夸迪品牌5款单品累计实现5.14亿销售额。

虽然华熙生物三季度销售费用率达到46.56%,但另一个变化也值得关注,其销售费用在最近两个季度的增速已经放缓,其中,三季度增速为85.56%,低于此前5个季度的单季增速。这或许能从侧面说明,公司在销售上的投入即将趋稳。

钛媒体制图,数据来源:Wind

在布局未来市场方面,销售费用的投入是一方面,另一个关键点在于研发的投入。今年三季度,华熙生物的研发费用同比增长136.11%至0.85亿元,近两个季度,其研发费用增长较多,Q2增速为219.35%。

申万宏源研究称,研发费用的增长主要系公司在研项目数量同比增加较多,研发团队人员成本支出增幅较大,且公司委外合作研发费用同比有所增加。

总体来看,华熙生物虽然在玻尿酸原料供应领域有不可撼动的位置,并且也在医疗终端、医美、功能性护肤品、食品四大赛道做了品类布局。但是在医疗终端领域,华熙生物的骨科注射液和眼科粘弹剂行业增速较低,绝对头部是昊海生科。在医美领域,爱美客已经发起了猛烈攻势。功能性护肤品、食品是华熙生物目前最有增长前景的两大赛道,前期的投入越多,占得的市场越来,未来的增长才会更确定。

(本文首发于钛媒体App,作者丨杨亚茹,编辑丨孙骋)

相关推荐

华熙生物Q3营收、净利双增长,为何二级市场不买账?丨看财报

扫描“玻尿酸第一股”华熙生物财报:靠线上卖护肤品撑“门面”?

上半年营收、净利双增长的药明康德,股价何时止跌上涨?丨看财报

爱美客VS华熙生物,“看脸时代”谁是老大?| 角斗场

苹果公司Q3净利翻倍,中国区营收年增长58%,但为何盘后转跌超2%?|看财报

华熙生物的玻尿酸之困

Q2财报营收增速放缓 联想如何撕开下一个营收突破口?

谷歌Q3点评:净利不及预期,山雨欲来风满楼?

华熙生物、昊海生科、爱美客半年报PK,医美三剑客谁最强?

首次年度全面盈利不香,阿里健康遭遇增长瓶颈?丨看财报

网址: 华熙生物Q3营收、净利双增长,为何二级市场不买账?丨看财报 http://www.xishuta.com/zhidaoview22167.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180