极致内卷下的光伏江湖:一场风暴已经开始积聚?

本文来自微信公众号“芯锂话”(ID:ddxinsanban),作者:芯锂君,36氪经授权发布。

©芯锂话·新能源组原创/出品

作者 | 林晓晨

在2021年这个光伏大年中,内卷成为核心关键词。

作为光伏产业链的上游源头,硅料价格由年初每吨不足8万涨至27.07万,涨幅超过235%。上游硅料价格的快速上涨,已经让下游光伏组件厂商压力倍增。

9月30日,隆基股份、晶科能源、天合光能、晶澳科技、东方日升五大光伏组件公司联合发布《关于促进光伏行业健康发展的联合呼吁》,希望可以规避“抢装潮”,竭尽全力“稳供应”。

这五家公司出货量合计占到整个光伏组件市场的68%,可见硅料涨价已经对下游产业造成了严重影响。很多投资者对此不解,上游涨价,那么下游跟着涨不就好了,为何开始呼吁“稳市场”呢?究其原因就在于,组件厂商涨不起!

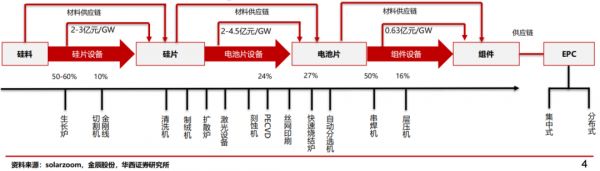

纵观整个产业链条,硅料是起点,EPC电站则是下游应用企业,硅片、电池片和组件全部被夹在中间。

硅片由于有较高的护城河,因此能够顺利将硅料涨价转移至产业下游,而电池片和组件护城河没有那么高,向下传导成本能力有限,同时组件的下游又是电站,根本不具有话语权,因此只能被压缩利润空间,甚至惨遭亏损的命运。

从光伏企业刚刚公布的2021年三季报看,光伏产业链中上游企业的业绩明显要优于下游企业,头部企业的业绩要明显优于其他企业,呈现出较为明显的分化格局。

究竟是何原因造成硅料不断提价呢?硅料提价背后又蕴藏着怎样的产业逻辑呢?

/ 01 /中游扩产导致的供需失衡

价格取决于供需,这是最基本的商业常识,原材料行业来说尤为如此。对于硅料而言,目前其正处于历史罕见的紧供需阶段。

所谓硅料指的是由多晶炉烧铸的硅铸锭,单晶硅片是在多晶硅的基础上进一步加工,多晶硅料经过单晶炉拉晶、金刚线切割的处理,最后形成单晶硅片。

在光伏行业发展初期,多晶硅片曾被制作成电池片,但如今多晶硅片电池已经几乎被单晶硅片电池所取代。

目前,中国是全球最主要的硅料生产国。2020年中国多晶硅产能约42万吨,产量39.2万吨,分别占全球总产能的75%和76%。

多晶硅是典型的重资产行业,具有耗资多、耗能高、扩产周期长的特性。基于极高的产业壁垒,导致硅料行业集中度较高,且难有新入局者,中国多晶硅前五大企业瓜分了全球市场65.3%的份额。

现阶段,硅料行业的产能增加主要依赖于头部企业扩产,由于多晶硅产线的建设周期长达18个月,因此硅料产量爬坡极慢。据中国有色金属工业协会的分析,2021年中国硅料预期产量将在44万吨,全球产量约58.2万吨。

需求端,据CPIA 预测2021年全球光伏新增装机量将达到150-170GW,折合硅料在54-61.2万吨,全球硅料企业满产才能达到预期。

尽管硅料产能趋紧,但也不至于催生硅料提价至如此地步,真正促使硅料不断提价的原因在于中游硅片企业的极速扩张。

据不完全统计,2020年中国主要硅片企业产能合计约235.2GW,而最终的产量仅为167.7GW,产能利用率仅约七成。在并未满产的情况下,中游的硅片企业们已经开启疯狂扩产之路,预计未来几年产能仍将保持扩增之中。

“双龙头”隆基股份和中环股份,分别计划2021年产能达105GW和85GW,晶澳科技、晶科能源、上机数控均计划产能达标30GW,其他企业也均不同程度的扩产。

来源:公开资料

为了能够获得稳定的供给,各家硅片生产企业纷纷采用长单锁定的方式绑定上游硅料企业,上机数控、双良节能等硅片新势力虽然目前行业中份额并不高,但也都与上游硅料厂商进行长单锁定。

硅料本就处于紧供应阶段,硅片厂商的长单锁定进一步加剧了硅料需求,从而导致供需的彻底失衡。再加上,不久前的能源问题,让不少硅料企业陷入减产的境地,致使硅料缺口进一步被放大。

鉴于硅料扩产周期长,而中游硅片的需求又如此旺盛,短期内硅料价格可能都将徘徊于高位。那么究竟中游硅片企业为何如此急于扩产呢?这背后实则是光伏产业的又一次巨变。

/ 02 /又一次生死迭代

光伏行业始终无法回避“迭代”二字。

2015年之前,多晶硅片是市场主流,但这种技术门槛不高,随着单晶硅片成本不断降低,最终单晶硅片以性价比优势取代了多晶硅片。从多晶硅片到单晶硅片,这被看做是光伏硅片产业的第一次全面产品迭代。

除单晶硅片取代多晶硅片外,光伏硅片还存在尺寸不断增大的发展趋势。随着光伏行业补贴的持续下降,行业已经开始进入平价时代,迫使企业更加注重效率。尺寸越大,硅片应用效率越高,“大尺寸”也成为光伏硅片行业迭代的方向。

尤其在这两年,“大尺寸”已经让光伏硅片有了“跨时代”的改变,光伏行业正在上演又一次生死迭代。

2019年在行业依然处于G1(边距158.75mm)规格的时候,隆基股份携手上下游企业推出M6(边距166mm)规格的硅片,由此开启“大尺寸”争夺战。但M6规格推出仅仅半年,中环股份就推出更大尺寸的M12(边距210mm)规格来应对。

从产品性能上看,M12硅片全方面强于传统硅片,与当时主流的G1硅片相比,效率提升近75%。根据中环的测算,M12电池片的成本可降低7.9分/瓦,组件成本可降低12.6分/瓦。除产业链配套暂未跟上外,暂无明显缺点。

在“次时代”产品面前,传统光伏豪强坐不住了。2020年6月,隆基股份、晶科能源、晶澳科技、阿特斯、潞安太阳能、润阳悦达、中宇光伏七家光伏企业成立“M10(边距182mm)”联盟,全力倡导M10规格硅片,并在行业标准组织中将这一尺寸纳入标准规范文件,减少资源浪费。

M10规格虽然从纯性能角度赶不上M12规格,但却是现阶段对硅片、电池、组件产线兼容性能最好的。M10的配套更全,也更容易购买,现阶段性价比更优。

与“M10”联盟相对的则是“600W+光伏开放创新生态联盟”,这是以M12为核心的光伏联盟,由中环股份、东方日升、天合光能、福莱特、阳光电源、上能电气等39家产业链公司在2020年7月联合成立。

从两大联盟的成员来看,M10联盟聚集了当前主流的几大硅片厂,代表着传统硅片厂的利益;M12联盟则除中环股份外,普遍是新入局者或者产业链公司,代表着光伏新势力的意志。

之所以出现硅片路线之争,主要还是因为设备上的限制。硅片是由硅料在单晶炉中拉晶形成的,当前主流单晶炉热屏内径在270mm左右,而M12硅片外径达到295mm,也就是说布局M12硅片需要新的单晶炉投资,此外切片机也需要更换。

据光伏见闻统计,截止2020年10月,全国现存的26539台单晶炉中,35.4%的单晶炉只能生产M6以下的硅片;42.9%的单晶炉生产M10的硅片;只有剩余21.7%的单晶炉能够生产M12硅片。

来源:光伏见闻

一直以来,光伏硅片都是一个资产较重的行业,多年的迭代让这个行业很难再有新入局者,而M12硅片的横空出世给了新入局者一个弯道超车的机会。

实际上,M12硅片的出现相当于产品层面的一次完全碾压,在传统光伏企业尚存大量低端产能的情况下,积极布局M12硅片有望提前抢占市场,这也是为何硅片行业突然出现如此多新入局者的原因。

放眼未来,市场的主流硅片将由M10和M12两种规格中产生,两大阵营比的除了发电效率外,还要考量各项成本,毕竟发电这件事上,归根结底还是成本为王。

正是由于硅片行业发生的又一次生死迭代,激发了各家企业对于硅料的抢购热潮。在硅料产能有限的情况下,传统行情与入局新贵谁都不想输在起跑线上,由此造成上游硅料出现历史性的缺货浪潮。

/ 03 /硅片行业将迎一场“大逃杀”?

但这种由中游硅片企业扩产带动的硅料涨价潮,并非由真实的下游需求激发。就目前而言,中游硅片的产能实际已经超过了真实需求。

这场由中游产业迭代所引发的“拥硅为王”何时是头?那就是上游的供需关系重新平衡之际。

正如前文所述,由于看到M12带来的迭代机会,不少企业集中入局硅片产业,然而与希望相对的则是失望。

据中信建投预测,全球2021全球光伏新增装机155GW,而到了2022年这一数据有望提升至220GW,虽然增速喜人,但与扩增超过至350GW的产能相比,显然市场是不够大的。

2021年硅片企业的产能利用率约为七成,而到了明年这一数据可能将会降至不足六成。产能利用率下降,也就意味着市场中供给的硅片数量将更多,行业也将更加内卷。

2到3年后,今年扩产的硅片企业逐渐达到产能高峰,届时硅片行业的内卷将会达到高峰。需求就那么多,而供给却明显增加,这势必会导致硅片企业间的价格战竞争,甚至可能迎来一场“大逃杀”。那时候考验的就不仅仅是产能,同时也是与产业链各环节配合的能力。

或许有一天,由于硅片产能过剩,行业中游开启价格战,目前产业链中最弱势的电池片和组件企业反而翻身农奴了呢?

当然,如果全球光伏装机量增速超预期,能够完全消化掉扩增的产能,那样情况还不会太过糟糕。但人都是不满足的,谁又能保证那时候没有更多的硅片企业进行扩产能呢?

鉴于此,我们认为硅料价格很可能已经到达阶段高位,进一步上涨动能并不充足;中游企业的集体扩产很可能导致产能过剩,从而诱发企业间价格的比拼;目前较为弱势的下游企业,并不会长期处于弱势。

光伏平价时代,效率将成为核心关键词,企业间比拼的将不再是产能,而是效率。

相关推荐

极致内卷下的光伏江湖:一场风暴已经开始积聚?

光伏内卷

光伏内卷,高景气时代的江湖纷争

阳光电源,逃不出光伏内卷

“通威惨案”背后的光伏江湖恩仇录

光伏五问:拨开迷雾待日明

日企开始把光伏面板铺在路面上发电

2020,光伏产业再爆发

2020,光伏产业再爆发?

隆基股份:光伏帝国如何长成?

网址: 极致内卷下的光伏江湖:一场风暴已经开始积聚? http://www.xishuta.com/zhidaoview22244.html

推荐专业知识

- 136氪首发 | 瞄准企业“流 3926

- 2失联37天的私募大佬现身,但 3217

- 3是时候看到全球新商业版图了! 2808

- 436氪首发 | 「微脉」获1 2759

- 5流浪地球是大刘在电力系统上班 2706

- 6招商知识:商业市场前期调研及 2690

- 7Grab真开始做财富管理了 2609

- 8中国离硬科幻电影时代还有多远 2328

- 9创投周报 Vol.24 | 2183

- 10微医集团近日完成新一轮股权质 2180